Опубликован: 30.05.2023 | Доступ: свободный | Студентов: 1677 / 816 | Длительность: 16:08:00

Лекция 4:

ИИ как экосистема, бизнес и рынок

< Лекция 3 || Лекция 4: 1234567891011121314151617181920212223242526272829303132333435363738394041424344454647 || Лекция 5 >

Из полупроводников, показанных на рис. 3.42, CPU обладают наибольшей универсальностью и поэтому лучше всего подходят для выполнения вычислений общего назначения. Платформы на базе CPU будут хорошо работать для недорогих устройств, не требующих высокой производительности. GPU обладают высокой параллельной вычислительной мощностью по сравнению с центральными процессорами (большое количество параллельных вычислительных ядер), что дает им значительное преимущество при обучении и использовании ИИ-моделей, однако эти вычислители имеют весьма ограниченный набор инструкций по сравнению с CPU. Графические процессоры совершили революцию в решении ИИ-специфичных задач и, по всей видимости, будут продолжать играть доминирующую роль в задачах обучения моделей в центрах обработки данных. Лидером рынка GPU является компания Nvidia [186].

FPGA (или на русском языке ПЛИС - программируемая логическая интегральная схема) могут использоваться для выполнения специализированных задач в области ИИ. FPGA часто применяются в проектах, где партия конечных устройств ограничена, - тогда экономически не имеет смысл реализовывать решение в формате ASIC (о нем пойдет речь ниже). Другое направление применения FPGA для задач ИИ - это апробация математических алгоритмов в железе, что является обязательным этапом перед проектированием ASIC. По данным отчета Neuromorphic Computing Concepts, actors, applications, market and future trendsApril 2020, ключевыми игроками на рынке полупроводников FPGA являются Intel, Baidu и Xilinx.

Среди ИИ-ускорителей, показанных на рис. 3.42, ASIC демонстрируют лучшую производительность, меньшее энергопотребление и эффективность. Однако разработка специальных ASIC требует больших затрат и не является реконфигурируемой. Google лидирует в этом секторе со своим чипом Tensor Processing Unit (TPU). INTEL инвестирует в ASIC при сотрудничестве со стартапами Nervana и Habana.

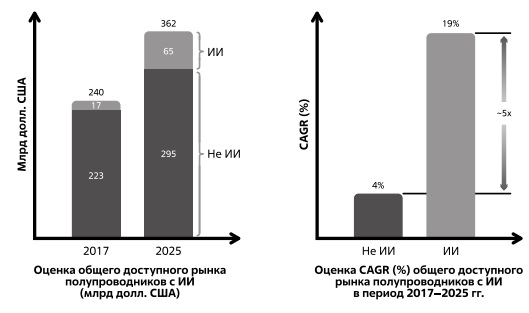

Еще в 2017 году аналитикииз компании McKinsey, анализируя перспективы роста доступного рынка полупроводников, сделали прогноз (см. рис. 3.43), то есть предположили, что в период с 2017 по 2025 год рост будет происходить в существенной мере за счет полупроводников с искусственным интеллектом (темпы роста данного сегмента будут в 5 раз выше, чем у всех остальных типов полупроводников). Время показывает истинность этих предположений.

Упомянутые исследования McKinsey были подтверждены более поздними исследованиями и отражены, например, в отчете Neuromorphic Computing.

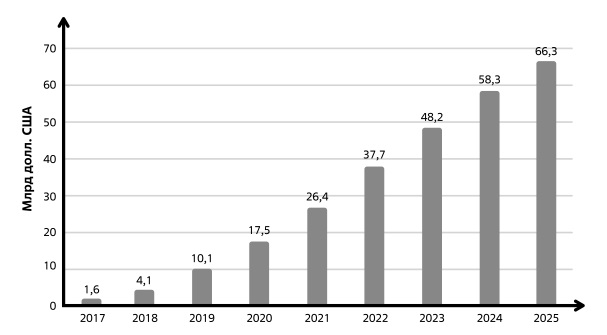

Аналитики из McKinsey также представили прогноз по поводу развития рынка полупроводников для центров обработки данных и периферийных вычислений на тот же период времени (см. рис. 3.44). Согласно этим данным, наибольший рост рынка будет наблюдаться в области использования ИИ-моделей в приложениях, связанных с периферийными вычислениями.

При том что именно задачи обучения ИИ-моделей требуют большой вычислительной мощности, затраты на ИИ-чипы под использование ИИ-моделей превосходят затраты на чипы под обучение. Это, в первую очередь, связано с тем, что обучается сеть один раз, а применяется многократнона множестве конечных устройств. Другая причина в том, что обучение на устройстве еще очень плохо развито, так как классические подходы к обучению крайне энергозатратны.

![Рынок ИИ-чипов для центров обработки данных и периферийных вычислений (млрд долл.) в период 2017-2025 гг. Источник: McKinsey [187]](/EDI/18_12_24_2/1734474022-28631/tutorial/963/objects/3/files/03-44.jpg)

Рис. 3.44. Рынок ИИ-чипов для центров обработки данных и периферийных вычислений (млрд долл.) в период 2017-2025 гг. Источник: McKinsey [187]

Искусственный интеллект с каждым годом играет все более важную роль в национальной и международной безопасности стран, и ИИ-технологии становятся все более важным стратегическим ресурсом.

Как мы отметили выше, специализированные чипы для реализации ИИ-решений позволяют кардинально поменять условия (скорость, эффективность) решения ИИ-задач. Сложные цепочки поставок, необходимые для производства передовых чипов ИИ, в основном сосредоточены в США и небольшом количестве союзных стран, что предоставляет возможность для осуществления политики экспортного контроля.

Согласно данным [188], правительство США активно занимается вопросами контроля распространения технологий, связанных с ИИ, и, поскольку распространение программного обеспечения общего назначения, наборы данных и алгоритмы ИИ проконтролировать достаточно сложно, наибольшее внимание уделяется компьютерному оборудованию, необходимому для реализации современных систем ИИ. В этой связи информация о ключевых игроках рынка ИИ-чипов и о перспективных стартапах в этой области представляет особый интерес.

Согласно исследованиям Markets and Markets [189], стартапы к 2020 году в сегменте рынка ИИ-чипов уже привлекли более 9 млрд долл., а крупнейшие игроки компьютерного рынка, такие как Google, IBM, Intel и Qualcomm, вкладывают значительные средства в исследовательские и коммерческие проекты.

По данным Markets and Markets, объем мирового рынка чипсетов с искусственным интеллектом в 2020 году составлял 7,6 млрд долл. и, по прогнозам, в ближайшие 5 лет будет расти с CAGR на уровне 40%, в результате чего в 2026 году составит около 57,8 млрд долл. Сходные прогнозы можно найти в отчете Tractica и TMT Analytics (рис. 3.45).

Исследование от компании Kbvresearch, посвященное анализу глобального рынка чипсетов для глубокого обучения (рис. 3.46), дает более консервативные оценки.

![Глобальный рынок чипсетов для глубокого обучения. Источник: Kbvresearch 2020 г. [190]](/EDI/18_12_24_2/1734474022-28631/tutorial/963/objects/3/files/03-46.jpg)

< Лекция 3 || Лекция 4: 1234567891011121314151617181920212223242526272829303132333435363738394041424344454647 || Лекция 5 >