|

Не могу найти требования по оформлению выпускной контрольной работы по курсу профессиональной переподготовки "Менеджмент предприятия" |

Нижегородский государственный университет им. Н.И.Лобачевского

Опубликован: 26.04.2007 | Доступ: свободный | Студентов: 1439 / 134 | Оценка: 3.69 / 3.54 | Длительность: 14:45:00

ISBN: 978-5-9556-0072-7

Тема: Математика

Специальности: Математик

Лекция 4:

Устойчивость и эффективность поведения сторон: совместимость свойств устойчивости и эффективности

Проблема эффективности свойств устойчивости и эффективности решений

Пример 1.2 ( Дуополия3 Дуополия - рынок, на котором действуют всего два продавца, которые не могут игнорировать друг друга. Курно4Курно Антуан Огюстен (1801-1877) - французский математик и экономист, предшественник математической школы в экономике. ). Рассмотрим один из вариантов модели рынка однородного товара, согласно которой на рынке действуют две фирмы P1 и P2, предлагающие для продажи в рассматриваемом периоде соответственно q1 и q2 единиц указанного товара (который мы будем считать сколь угодно дробимым ). Таким образом, любое решение производителей P1 и P2, задаваемое парой q1,q2, определяет общее количество товара

|

( 3.5) |

(т.е. цена, по которой осуществляются расчеты по

сделкам) зависит от количества поступившего на рынок товара и эта

зависимость определяется выражением

(т.е. цена, по которой осуществляются расчеты по

сделкам) зависит от количества поступившего на рынок товара и эта

зависимость определяется выражением |

( 3.6) |

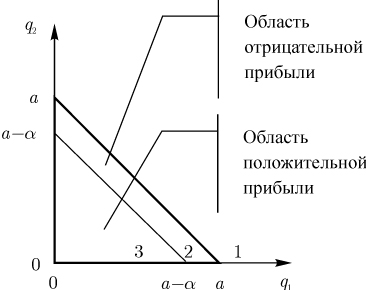

Замечание 1.10 (о выборе диапазона цен). Как следует из (3.6), с ростом объема Q товара, поступающего на рынок, цена p линейно убывает до нулевого значения и остается на этой отметке при дальнейшем увеличении объемов поступлений. Разумеется, что производители не будут расширять производство при падении цен до нулевого уровня. Т.е. на любом реальном рынке заведомо выполняется условие Q<a и, следовательно, графический образ множества стратегических пар (q1,q2), которые могут реализоваться, заведомо ограничен треугольником

|

( 3.7) |

Поэтому мы будем полагать, что определяемые сторонами P1 и P2 объемы предложения q1 и q2 могут соответствовать любой точке (q1,q2) из квадранта (3.5). Т.е. мы принимаем, что множества X и Y стратегий сторон P1 и P2 есть

|

( 3.8) |

в определениях равновесия по Нэшу и

оптимальности по Парето.

в определениях равновесия по Нэшу и

оптимальности по Парето.Примем, для простоты рассмотрения, что условия производства на обеих фирмах являются одинаковыми и не предполагают постоянных затрат. Тогда общие затраты Ci, осуществляемые фирмой Pi для производства товара в количестве qi, определяются величиной

|

( 3.9) |

Пусть  есть прибыль, получаемая фирмой Pi и

представляющая собой разность дохода этой фирмы и осуществленных ею

затрат (3.9). При сделанных предположениях зависимость прибыли (

фирмы Pi от объемов выпуска обеих фирм, имеет вид

есть прибыль, получаемая фирмой Pi и

представляющая собой разность дохода этой фирмы и осуществленных ею

затрат (3.9). При сделанных предположениях зависимость прибыли (

фирмы Pi от объемов выпуска обеих фирм, имеет вид

|

( 3.10) |

|

( 3.11) |

|

( 3.12) |

Соотношения (3.8) и (3.10) задают нормальную форму игры двух лиц, причем выражения (3.10) для прибыли, получаемой сторонами P1 и P2 в результате продажи товара, играют роль критериев эффективности, в максимизации которых заинтересованы эти стороны. Заметим, что интересы сторон в построенной игре являются несовпадающими и не противоположными.

Исследуем вопрос о существовании устойчивых (по Нэшу) решений в

рассматриваемой игре. Определим условия, при которых достигается максимум

по qi от прибыли  , получаемой

стороной Pi в предположении, что объем товара qj,

продаваемого другой стороной Pj

, получаемой

стороной Pi в предположении, что объем товара qj,

продаваемого другой стороной Pj  , является

фиксированным. С этой целью рассмотрим производную

, является

фиксированным. С этой целью рассмотрим производную

![\frac{d\pi_i(q_1,q_2)}{dq_i}=

\left\{\begin{aligned} & -c,&q_1+q_2>a,\\ &

\gamma\left[(a-\alpha)-2q_i-q_j\right],&q_1+q_2<a,\\

\end{aligned} \right.](/sites/default/files/tex_cache/53b45d16768c85540df8b5df450b1720.png) |

( 3.13) |

|

( 3.14) |

|

( 3.15) |

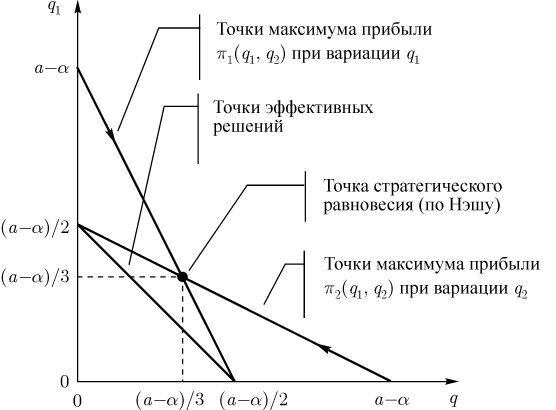

является отрицательной.Таким образом, на отрезке прямой (3.15), соответствующей случаю i=1, j=2 и лежащей в первом квадранте (3.5),

достигается максимум прибыли стороны P1 (при

вариации объема выпуска q1 и фиксированном объеме q2 ).

Указанный отрезок нанесен на рис.1.6.

Отрезок, состоящий из точек максимума прибыли стороны P2 и соответствующий случаю i=2, j=1 также нанесен на рис.1.6.

При этом, согласно (3.11), прибыль  стороны Pi в точках (q1,q2), лежащих на прямой (3.15),

определяется выражением

стороны Pi в точках (q1,q2), лежащих на прямой (3.15),

определяется выражением

|

( 3.16) |

Прямые линии (3.15), соответствующие случаям i=1, j=2 и i=2, j=1, пересекаются в точке с координатами

|

( 3.17) |

по q1 и точкой максимума прибыли

по q1 и точкой максимума прибыли  по q2. Таким образом:

по q2. Таким образом: |

( 3.18) |

из (3.17)

есть стратегическая точка равновесия.

При этом, согласно (3.16) и (3.17), уровень прибыли,

достижимый в точке равновесия, оказывается одинаковым для обеих сторон и

составляет величину

из (3.17)

есть стратегическая точка равновесия.

При этом, согласно (3.16) и (3.17), уровень прибыли,

достижимый в точке равновесия, оказывается одинаковым для обеих сторон и

составляет величину |

( 3.19) |

Михаил Агапитов

Подобед Александр

|

Я нажал кнопку "начать курс" и почти его уже закончил, но для получения диплома на бумаге, нужно его же оплатить? Как оплатить? |