развития науки, предприятие прогнозирует потенциальное влияние прогресса данной отрасли науки на развитие предприятия и его конкурентов.

развития науки, предприятие прогнозирует потенциальное влияние прогресса данной отрасли науки на развитие предприятия и его конкурентов. - стоимость внедрения

- стоимость внедрения - стоимость эксплуатации

- стоимость эксплуатации - производительность

- производительность - срок эксплуатации

- срок эксплуатации - суммарные затраты на внедрение

- суммарные затраты на внедрение ) показывающего потребности общества и о развитии системы ценностей общества (

) показывающего потребности общества и о развитии системы ценностей общества (  ) определяются критерии, которыми руководствуются потребители при выборе продукции.

) определяются критерии, которыми руководствуются потребители при выборе продукции. на мероприятия по формированию положительного имиджа и чувствительность результата деятельности предприятия к затратам на формирование имиджа.

на мероприятия по формированию положительного имиджа и чувствительность результата деятельности предприятия к затратам на формирование имиджа. (объем продаж

(объем продаж  ) где

) где

, то увеличить объем продаж предприятия

, то увеличить объем продаж предприятия  можно только уменьшив объем продаж конкурентов

можно только уменьшив объем продаж конкурентов

|

Не могу найти требования по оформлению выпускной контрольной работы по курсу профессиональной переподготовки "Менеджмент предприятия" |

Опубликован: 01.09.2009 | Доступ: свободный | Студентов: 1608 / 285 | Оценка: 4.10 / 4.10 | Длительность: 42:50:00

Тема: Менеджмент

Специальности: Менеджер, Руководитель

Лекция 8:

Управление организационно-экономической устойчивостью промышленных корпоративных систем на основе динамического анализа состояния в условиях неопределенности

Уравнение связи элементов производственной системы. В процессе функционирования ВПС все основные действующие факторы находятся внутри системы, т. е можно записать, что:

|

( t)) |

То есть изменение вектора состояния, характеризующего предприятие, вызвано влиянием всей ВПС, складывающимся из влияний каждой подсистемы в отдельности. Каждое изменение пропорционально вектору состояния влияющей подсистемы, например:

где  - матрица влияния, описывающая как изменится величина вектора

- матрица влияния, описывающая как изменится величина вектора  за единицу времени при данной величине вектора G. Следовательно,

за единицу времени при данной величине вектора G. Следовательно,

|

( t)P(t)d) |

здесь и далее значок вектора для простоты опускаем.

Интервал прогнозирования  выбираем таким образом, чтобы можно было считать константой матрицу влияния (ее значение на интервале не меняется)

выбираем таким образом, чтобы можно было считать константой матрицу влияния (ее значение на интервале не меняется)

Получаем линейное дифференциальное уравнение:

|

( t)P(t) |

Аналогично записываются уравнения для других подсистем ВПС.

В результате получаем систему линейных дифференциальных уравнений.

Ввиду большой размерности векторов состояния желательно перед решением системы провести предварительное исследование основных принципов взаимодействия всех подсистем ВПС в процессе производства и реализации продукции. Для этого необходимо выделить основные принципы взаимодействия всех 7 подсистем в процессе производства и реализации продукции.

Структура предприятия. Формализованное описание функционирования предприятия. В структуре промышленного предприятия можно выделить два основных блока: производство и управление. Функции каждого из блоков определены следующим образом:

Материальный (производственный) блок. В него входят отдел материальнотехнического снабжения, отдел сбыта и собственно производственные цеха.

Производственный блок (А2) осуществляет:

- закупку сырья для нужд производства (А21), для чего последовательно осуществляются следующие функции: доставка комплектующих на предприятие (A211), хранение на складе (A212), своевременная доставка к месту обработки на предприятии (A213); все эти функции осуществляются отделом материальнотехнического снабжения (МТС);

- преобразование сырья и комплектующих изделий в конечный продукт (А22), для чего осуществляются: заготовка полуфабрикатов (А221), обработка комплектующих и полуфабрикатов (А222), сборка изделий (А223); эти функции реализуют производственные подразделения предприятия (соответственно заготовительные, обрабатывающие и сборочные цеха);

- продажу произведенной продукции конечному потребителю (А23): приемка (А231), хранение (А232), и собственно продажа (А233) - функции отдела сбыта.

Блок управления должен обеспечивать устойчивое развитие предприятия. Для этого в состав блока входят:

- информационный блок - А1(а) поддержки принятия решений, состоящий из отдела освоения новой техники, отдела маркетинга финансового отдела. Функции информационного блока - сбор необходимой информации: отдел маркетинга ведет методический анализа общественных потребностей для выявления неудовлетворенного спроса на товары и услуги; отдел новой техники анализирует НТП, рассматривает эффективность внедрения в производство основанных на новых принципах технологий, инструментов и оснастки появившихся в результате развития научнотехнического прогресса; финансовый отдел просчитывает экономическую эффективность различных сочетаний продукции и технологий, которые могут сделать функционирование предприятия при данных ставках налогов, и т. д., наиболее эффективным и устойчивым;

- блок принятия решений А1(б). Его основная задача - на основании совокупности данных, полученных из информационного блока, в соответствии с целью функционирования предприятия выбирать, реализовывать оптимальный вариант стратегии развития предприятия. Этот блок на предприятии обычно представляет генеральный директор или председатель совета директоров, в зависимости от уровня принимаемого решения.

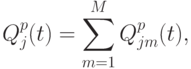

Продажа произведенной продукции. В процесс продажи предприятие взаимодействует с потребителями продукции, что можно описать следующей формулой:

- количество покупателей либо сегментов рынка, в которые покупатели со сходными показателями группируются, например методом кластерного анализа, в случае массового покупателя

- количество покупателей либо сегментов рынка, в которые покупатели со сходными показателями группируются, например методом кластерного анализа, в случае массового покупателя  ;

;

- количество

- количество  -й продукции, проданной

-й продукции, проданной  -му покупателю в момент времени

-му покупателю в момент времени  ;

;

- цена -й продукции на -м рынке в момент времени ;

- цена -й продукции на -м рынке в момент времени ;

- доход от продаж -й продукции.

- доход от продаж -й продукции.

- количество проданной продукции -го типа

- количество проданной продукции -го типа

|

( 8.6) |

- средняя цена единицы -й продукции,

- средняя цена единицы -й продукции,

Производство. Процесс производства характеризует, что и в каких количествах производит предприятие, а также дает потребности в материалах, других ресурсах, потребных для выпуска продукции. При планировании производства предполагается, что вся произведенная продукция будет продана на рынке. Следовательно, план выпуска равен спросу:

![N^{ps}_i (t) = N^{p}_i (t) \\

\forall I \in [1 .. I]](/sites/default/files/tex_cache/04df8a58a4cbd93be1ac817a441d9714.png) |

( 8.7) |

- план выпуска (количество единиц -й продукции),

- план выпуска (количество единиц -й продукции),

- номенклатура выпускаемых изделий.

- номенклатура выпускаемых изделий.

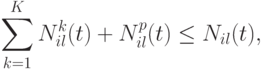

Тогда потребные для производства в период времени (в контексте описания функционирования предприятия " " измеряется в днях и описывается датой события: закупки, продажи, производства) ресурсы будут вычисляться следующим образом:

- расход

- расход  -го ресурса на производство единицы -й продукции

-го ресурса на производство единицы -й продукции  - общее количество -го ресурса, необходимое для производства

- общее количество -го ресурса, необходимое для производства

- затраты времени производственного рабочего -й специальности на производство единицы -й продукции

- затраты времени производственного рабочего -й специальности на производство единицы -й продукции

- общий фонд рабочего времени j-й специальности, необходимый для производства

- общий фонд рабочего времени j-й специальности, необходимый для производства

- время работы -го вида оборудования при производстве единицы -й продукции;

- время работы -го вида оборудования при производстве единицы -й продукции;

- общее время работы -го оборудования, необходимое для производства;

- общее время работы -го оборудования, необходимое для производства;

|

( 8.8) |

- номенклатура используемых ресурсов;

- номенклатура используемых ресурсов;  - цена -го ресурса (включая доставку, тару и т. д.);

- цена -го ресурса (включая доставку, тару и т. д.);

- номенклатура необходимых профессий;

- номенклатура необходимых профессий;

- заработная плата

- заработная плата  го производственного рабочего (с учетом отчислений на социальные нужды);

го производственного рабочего (с учетом отчислений на социальные нужды);

- номенклатура необходимого оборудования;

- номенклатура необходимого оборудования;

- амортизационные отчислений по -му оборудованию за единицу времени;

- амортизационные отчислений по -му оборудованию за единицу времени;

- производственная себестоимость единицы -й продукции.

- производственная себестоимость единицы -й продукции.

Закупка. Процесс закупки (снабжения) характеризует отношения предприятия с поставщиками ресурсов, необходимых для производства.

- количество поставщиков;

- количество поставщиков;

- количество -го ресурса, купленного у m-го поставщика в момент времени

- количество -го ресурса, купленного у m-го поставщика в момент времени

- общее количество го ресурса, купленного предприятием

- общее количество го ресурса, купленного предприятием

- затраты предприятия на закупку -го ресурса в момент времени

- затраты предприятия на закупку -го ресурса в момент времени

- цена j-го ресурса у

- цена j-го ресурса у  -го поставщика по состоянию на время

-го поставщика по состоянию на время

- средняя за период цена -го ресурса,

- средняя за период цена -го ресурса,

|

( 8.9) |

Учет конкурентов и возможностей рынка. Учитывая, что предприятие и конкуренты с точки зрения потребителей и поставщиков рассматриваются в совокупности и составляют рынок поставщиков (для потребителей продукции) и рынок потребителей (для поставщиков предприятия и конкурентов), необходимо учитывать возможности конкурентов при анализе взаимодействия предприятия как с поставщиками, так и с потребителями. Для этого учтем зависимость предприятия от деятельности конкурентов.

Рынок потребителей. Одни и те же потребители могут покупать продукцию как у предприятия, так и у его конкурентов:

|

( 8.10) |

- объем продаж -го продукта -му покупателю

- объем продаж -го продукта -му покупателю  -м конкурентом;

-м конкурентом;

- объем l-го рынка продукции -го типа;

- объем l-го рынка продукции -го типа;

|

( 8.11) |

- доля -го рынка -й продукции -го конкурента.

- доля -го рынка -й продукции -го конкурента.

После подстановки (8.11) в (8.10) получим:

|

( 8.12) |

Рынок ресурсов. У одного и того же поставщика могут покупать продукцию как предприятие, так и конкуренты:

|

( 8.13) |

- количество конкурентов предприятия на рынке поставщиков

- количество конкурентов предприятия на рынке поставщиков

- объем закупок -го ресурса у -го поставщика -м конкурентом

- объем закупок -го ресурса у -го поставщика -м конкурентом

- объем -го рынка ресурсов -го типа

- объем -го рынка ресурсов -го типа

|

( 8.14) |

- доля -го рынка поставщиков -го ресурса -го конкурента

- доля -го рынка поставщиков -го ресурса -го конкурента

После подстановки (8.14) в (8.13) получаем:

|

( 8.15) |

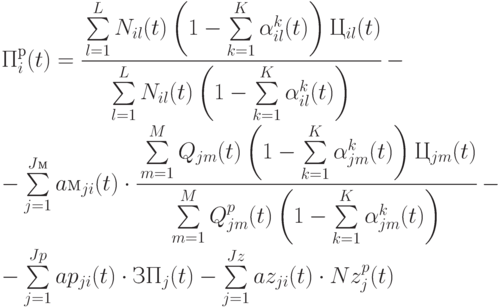

Формализация всех важнейших элементов производственного процесса дает нам возможность записать выражение для результата деятельности предприятия. Например, прибыль от производственной деятельности дает возможность оценить эффективность производства каждого вида продукции, полный финансовый результат (чистая прибыль, после уплаты всех налогов), эффективность системы управления предприятием.

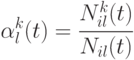

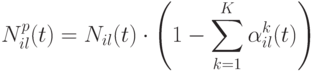

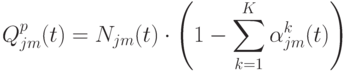

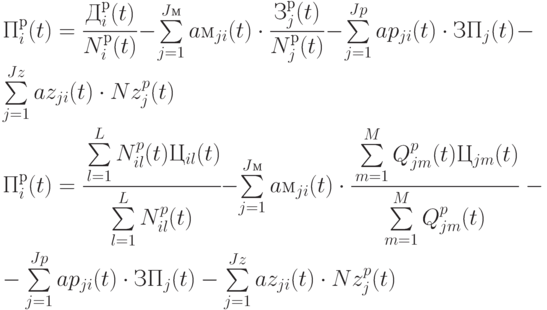

Формирование результата деятельности предприятия. Максимальная расчетная теоретически возможная производственная прибыль от продажи единицы продукции. Прибыль от реализации единицы продукции вычисляется как цена продукции минус производственная себестоимость продукции (прямые затраты на ее производство):

|

( 8.16) |

С учетом полученной ранее формулы (8.8) для расчета  :

:

Учитывая зависимость  и

и  от доли рынка конкурентов (8.12) и (8.15), окончательная формула будет выглядеть следующим образом:

от доли рынка конкурентов (8.12) и (8.15), окончательная формула будет выглядеть следующим образом:

|

( 8.17) |

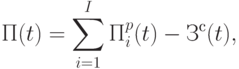

Полный финансовый результат деятельности предприятия. Полный финансовый результат деятельности предприятия (прибыль П, после уплаты налогов, других отчислений, вложений в производство, в поставщиков и потребителей) можно подсчитать, зная результат производственной деятельности предприятия  и затраты предприятия

и затраты предприятия  :

:

|

( 8.18) |

где  - косвенные (общие для всех типов продукции, не отнесенные к производству какойлибо конкретной продукции) затраты предприятия за период времени :

- косвенные (общие для всех типов продукции, не отнесенные к производству какойлибо конкретной продукции) затраты предприятия за период времени :

|

( 8.19) |

где  - внутренние затраты предприятия:

- внутренние затраты предприятия:

- косвенные затраты (зарплата АУП, аренда, отопление),

- косвенные затраты (зарплата АУП, аренда, отопление),

- затраты предприятия на организацию производства.

- затраты предприятия на организацию производства.

- на внешние выплаты:

- на внешние выплаты:

- государству (налоги, сборы и т. д.),

- государству (налоги, сборы и т. д.),

- обществу (формирование имиджа, взносы в общественные фонды, участие в общественных акциях),

- обществу (формирование имиджа, взносы в общественные фонды, участие в общественных акциях),

- на НТП (патенты, проведение исследований),

- на НТП (патенты, проведение исследований),

- затраты на взаимодействие с рыночной подсистемой:

- затраты на взаимодействие с рыночной подсистемой:

|

( t)) |

- с поставщиками (стимулирование поставщиков),

- с поставщиками (стимулирование поставщиков),

- с потребителями (акции по стимулированию сбыта),

- с потребителями (акции по стимулированию сбыта),

- с конкурентами (мероприятия, направленные на конкурентную борьбу, создание конкурентных преимуществ).

- с конкурентами (мероприятия, направленные на конкурентную борьбу, создание конкурентных преимуществ).

Затраты предприятия, не обусловленные производственной деятельностью, являются переменными при управлении предприятием, работающим по оптимальной производственной программе. Эти затраты можно варьировать для достижения максимального значения целевой функции (прибыли). Оптимальный набор параметров можно получить только задаваясь временем (интервалом) оптимизации. Это значит, что стратегии предприятий, одно из которых стремится получить максимальную прибыль через месяц, а другое - через 10 лет, существенно различаются.

Коэффициенты чувствительности параметров ВПС (например, увеличение спроса на продукцию после проведения PR-акции с бюджетом 10 000 руб. составило 20 000 единиц - значит,  единицы на рубль затрат) представлены в табл. 8.3.

единицы на рубль затрат) представлены в табл. 8.3.

| Затраты |  |

|

|

|

|

|

|

|---|---|---|---|---|---|---|---|

| Параметр ВПС | Налоги | Общественные Акции (PR) | Обновление технологий | Взаимодействие с поставщиками | Взаимодействие с потребителями (реклама) | Конкурентная борьба | Организация производства |

- доля конкурента на рынке поставок - доля конкурента на рынке поставок |

|

||||||

- цена на рынке поставок - цена на рынке поставок |

|

||||||

- расход ресурсов - расход ресурсов |

|

||||||

- трудоемкость - трудоемкость |

|

||||||

- Амортизация - Амортизация |

|

||||||

- спрос на продукцию - спрос на продукцию |

|

||||||

- доля конкурента на рынке сбыта - доля конкурента на рынке сбыта |

|

||||||

- цена продукции - цена продукции |

|

||||||

- косвенные затраты - косвенные затраты |

|

Можно записать следующее выражение для финансового результата деятельности предприятия:

![П(T^*,З^{с}) = \int\limits_{t_0}^{T^*} {[ П ^{з} (t)-C^{p} (t)-C^{e} (t)-C^I (t)]dt}](/sites/default/files/tex_cache/5fbfb195a0d84dc4e0786c075591ce0c.png) |

( 8.20) |

где  - заданный интервал оптимизации.

- заданный интервал оптимизации.

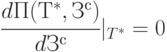

Для эффективного управления предприятием необходимо прогнозировать результат его деятельности и на основе прогноза формировать оптимальную политику развития предприятия при условии обеспечения устойчивости, например из следующего условия:

которое означает, что доходы предприятия  должны быть максимальны, а затраты (в том числе и на обеспечение устойчивости) - минимальны:

должны быть максимальны, а затраты (в том числе и на обеспечение устойчивости) - минимальны:

|

( 8.21) |

Коэффициенты (частные производные) уравнения (8.21) получаются после проведения анализа взаимодействия предприятия со всеми системами, входящими в состав ВПС (табл. 8.4).

Типы неопределенности и источники их возникновения в системе организации и управления промышленным предприятием. Однако в реальной экономической системе действуют много факторов, которые делают затруднительным сбор информации вследствие наличия различного рода неопределенностей, не позволяющих получить однозначный прогноз функционирования предприятия. Входящие в выражение (8.17) члены, могущие быть точно известными в текущий момент времени, имеют неопределенный характер изменений.

| Подсистема | Методика определения коэффициентов | Коэффициент |

|---|---|---|

| Государство | После учета всех налогов определяется объем налоговых отчислений в государственные органы  , а также насколько результат деятельности предприятия чувствителен к изменению ставок налогов: , а также насколько результат деятельности предприятия чувствителен к изменению ставок налогов: |

|

| НТП |

Зная коэффициент При небольших значениях параметра предприятие должно отслеживать появление патентной информации с целью достижения конкурентных преимуществ при внедрении новшеств раньше конкурентов. При появлении новых технологий, техники, специалистов - необходимо оценивать эффективность внедрения каждогонов шества по следующим параметрам:

По каждому нововведению определяется объем затрат на НТП, а также чувствительность результата деятельности предприятия к нововведениям |

|

| Общество |

После получения информации об уровне развития общества ( Отслеживая тенденции развития общества можно формировать положительный имиджа предприятия в глазах общества, способствующий стабильному спросу на продукцию предприятия. Определяется смета |

|

| Поставщики | Анализ поставщиков возможен после группировки их по  , ,  (аналогично сегментированию потребителей в однородные группы). В результате анализа определяются лучшие для предприятия поставщики в каждом сегменте. Проводятся мероприя тия по стимулированию поставщиков. Рассчитывается эффективность (увеличение прибыли от проведения мероприятий). Составляется смета затрат (аналогично сегментированию потребителей в однородные группы). В результате анализа определяются лучшие для предприятия поставщики в каждом сегменте. Проводятся мероприя тия по стимулированию поставщиков. Рассчитывается эффективность (увеличение прибыли от проведения мероприятий). Составляется смета затрат  на мероприятия по уменьшению расходов на приобретаемые ресурсы. на мероприятия по уменьшению расходов на приобретаемые ресурсы. |

|

| Потребители | Проводится анализ потребителей, в результате которого выясняется их чувствительность к рекламному воздействию, на ос новании полученной информации планируется смета затрат на рекламу

|

|

| Конкуренты |

Вычисляется доля рынка Для дальнейших выкладок примем следующие положения: Если рынок не развивается Если объем рынка увеличивается, то объемы продаж конкурентов растут пропорционально их усилиям по стимулированию покупателей. Оба положения говорят о том, что для увеличения объема продаж нужно участвовать в конкурентной борьбе (ослабляя конкурентов либо опережая их). Для определения оптимального количества вложений в конкурентную борьбу необходимо определить эффективность затрат на конкуренцию, т. е. на сколько изменилась прибыль предприятия от потраченных денег на конкурентную борьбу |

|

Система организации и планирования производства, на которой базируется система управления организационно-экономической устойчивостью промышленного предприятия, состоит из трех основных элементов:

Сбор информации о текущем состоянии:

- Прогнозирование динамики параметров, от которых зависит функционирование предприятия

- Моделирование - определение состояния предприятия.

Это можно записать в математическом виде следующим образом:

Видно, что для прогнозирования необходимо:

- Обладать информацией о текущем состоянии предприятия (

), что достигается на этапе сбора информации

), что достигается на этапе сбора информации - Знать динамику параметров, от которых зависит функционирование предприятия

- Иметь достоверную модель функционирования предприятия

В соответствие с этим по месту возникновения неопределенность может быть трех видов (табл. 8.5):

- информационная;

- прогнозирования;

- моделирования.

| Тип | Причина возникновения | Место возникновения |

|---|---|---|

| Информационная | Неполная информация о параметрах (ценах, сроках, объемах) | Входной поток информации на предприятие (отдел по сбору информации) или внешний источник информации |

| Прогнозирования | Неточная информация о тенденциях изменения величин | Подсистема прогнозирования изменения параметров (отдел по сбору прогнозной информации) или внешний источник аналитической информации |

| Моделирования | Неоднозначно известная связь между параметрами и целевой функцией | Отдел моделирования (неточная модель) или ошибка внешнего консультанта (эксперта) |

По типу неопределенности выделяют три основных случая (табл. 8.6):

- полная неопределенность;

- частичная неопределенность;

- определенность.

Для учета неопределенностей необходимо построить классификацию типов неопределенности по месту их возникновения и выяснить, как они влияют на результат функционирования предприятия.

Разработка метода прогнозирования функционирования предприятия в составе производственной системы. Начнем с обсуждения факторов неопределенности, влияющих на развитие предприятий.

Существует много трактовок понятия "неопределенность". В данном разделе под неопределенностью понимается отсутствие части информации (неполная информация) о какомлибо процессе, явлении. В этом случае даже если процесс или явление влияют на деятельность предприятия и возможно построить модель этого взаимодействия, неопределенность информации на входе модели не дает возможности получить четкую информацию на выходе.

Для построения прогноза результата деятельности предприятия необходимо спрогнозировать изменение всех величин, входящих в целевую функцию (8.20)-(8.21): объем сбыта, цену продукции, изменение стоимости материалов, зарплат, величину отчислений в государственные органы, налоги, пошлины и т. п.

Факторы, влияющие на неопределенность информационных потоков, подразделяются на внешние (обусловленные независимыми от руководства предприятия причинами) и внутренние, которые подконтрольны руководству. Наличие неопределенности обусловливает невозможность спрогнозировать с заранее заданной точностью числовое значение фактора, существенным образом влияющее на развитие предприятия. Как следствие, невозможно влиять на его последствия, в результате - ослабление устойчивости предприятия.

Внешние факторы делятся на полностью неконтролируемые и частично неконтролируемые. К первым относятся:

- Природные:

- наводнения (существенным для предприятия является возможность наводнения в данном районе

случившееся наводнение может привести к затратам на возмещение убытков

случившееся наводнение может привести к затратам на возмещение убытков  );

); - землетрясения (аналогично наводнению, только существенным в этом случае является возможность землетрясения в данном районе

);

); - экологические катаклизмы (существенны для предприятий, зависящих от экологических параметров окружающей среды, например, пищевой промышленности. Выражаются в дополнительных затратах, необходимых для компенсации изменений в экологии:

где

- удельные затраты на компенсацию изменений -го параметра экологии);

- удельные затраты на компенсацию изменений -го параметра экологии);

- наводнения (существенным для предприятия является возможность наводнения в данном районе

- Неожиданные государственные меры регулирования в сферах правового или экономического законодательства:

- регулирование материальнотехнического снабжения (существенными для предприятия являются ограничения в качестве:

- материалов поставщиков, которые ведут к необходимости либо переналаживать производство под новые условия, либо к необходимости выпуска требуемых комплектующих своими силами, но в любом случае к новым затратам ЛЗ_{МТС}^{Огр} на этапе материальнотехнического снабжения в результате государственного регулирования);

- охраны окружающей среды (в данном случае предприятие вынуждается к закупке оборудования, обеспечивающего регламентируемые ПДК в промышленных выбросах, стоках:

что может выражаться суммой

где

-удельные затраты на оборудование, снижающее ПДК в выбросах на единицу);

-удельные затраты на оборудование, снижающее ПДК в выбросах на единицу); - проектных нормативов (обязывает предприятие разрабатывать и внедрять мероприятия по обеспечению требований проектных нормативов, что может выражаться в дополнительных затратах

);

); - производственных нормативов (обязывает предприятие разрабатывать и внедрять мероприятия по обеспечению требований производственных нормативов, что может выражаться в дополнительных затратах

);

); - землепользования (увеличение ставки арендной платы, введение необходимости заключения договоров аренды на землю под используемым помещением, заключение договоров страхования; все это выражается в дополнительных затратах

);

); - экспортаимпорта (увеличение ставки ввозной/вывозной таможенной пошлины

, введение необходимости сертифицировать продукцию, что приводит к дополнительным затратам

, введение необходимости сертифицировать продукцию, что приводит к дополнительным затратам  );

); - ценообразования (введение ограничений на цену продукции

, где

, где  может быть как больше, так и меньше текущей цены, в зависимости от типа регулирования:

может быть как больше, так и меньше текущей цены, в зависимости от типа регулирования:  - для исключения демпинга,

- для исключения демпинга,  - для ограничения прибылей монополистов. Это ведет к потерям в доле рынке

- для ограничения прибылей монополистов. Это ведет к потерям в доле рынке  объемах продаж

объемах продаж  в первом случае

в первом случае  или просто в уменьшении выручки, убытках величиной

или просто в уменьшении выручки, убытках величиной  - во втором);

- во втором); - налогообложения (увеличение ставок налогов на величину

или введение новых налогов

или введение новых налогов  ведет к уменьшению прибыли предприятий на величину

ведет к уменьшению прибыли предприятий на величину  );

); - экономическими изменениями (изменение курса доллара

, величины инфляции

, величины инфляции  , ставки рефинансирования ЦБ

, ставки рефинансирования ЦБ  ведет к изменению эффективности функционирования предприятия: увеличению сроков окупаемости

ведет к изменению эффективности функционирования предприятия: увеличению сроков окупаемости  , увеличению выплат по кредитам, относительному увеличению стоимости импортного оборудования, сырья, услуг. В результате всего вышеизложенного предприятие терпит убытки и вынуждено искать источники для их компенсации в размере

, увеличению выплат по кредитам, относительному увеличению стоимости импортного оборудования, сырья, услуг. В результате всего вышеизложенного предприятие терпит убытки и вынуждено искать источники для их компенсации в размере  );

);

- регулирование материальнотехнического снабжения (существенными для предприятия являются ограничения в качестве:

- Социальные:

- вандализм (криминогенная обстановка

в районе, где действует предприятие, стоимость подверженного вандализму имущества и затраты на возмещение потерь в результате простоев. Все это выражается суммой

в районе, где действует предприятие, стоимость подверженного вандализму имущества и затраты на возмещение потерь в результате простоев. Все это выражается суммой  );

); - терроризм (аналогично вандализму, только существенным является наличие террористических группировок и наличие факторов, провоцирующих их деятельность в данном районе

) .

) . - социальные катаклизмы (для предприятия существенны те изменения в обществе, которые влияют на функционирование предприятия. Например, пущенная конкурентами информация о вредности продукции предприятия может привести к опасениям в обществе и в конечном итоге к снижению ее потребления. Это выражается в снижении продаж, ведущем к потерям дохода

).

).

- вандализм (криминогенная обстановка

- Научнотехнические:

- изменение технологий, ведущее к устареванию используемых предприятием машин и механизмов, к необходимости срочного обновления оборудования для сохранения конкурентоспособности. Это выражается в дополнительных затратах на обновление технологий АЗ_{тех};

- появление новых специалистов, что ведет к необходимости переобучения кадров либо к приему на работу новых сотрудников. Это приводит к возникновению непредвиденных затрат АЗ_{кадр}.

Частично неконтролируемые внешние факторы возникновения неопределенности составляют:

- Неопределенности на рынках поставщиков:

- повышением стоимости сырья (удорожание сырья на величину

) либо уменьшение количества поставляемых ресурсов ведет к дополнительным затратам

) либо уменьшение количества поставляемых ресурсов ведет к дополнительным затратам  , где

, где  - количество закупающегося сырья, либо к затратам на производство этого сырья своими силами, на поиск другого поставщика, заключению нового контракта, компенсацию потерь от простоев производства и т. д.);

- количество закупающегося сырья, либо к затратам на производство этого сырья своими силами, на поиск другого поставщика, заключению нового контракта, компенсацию потерь от простоев производства и т. д.);

- повышением стоимости сырья (удорожание сырья на величину

- Неопределенности на рынках потребителей:

- изменением требований потребителей (изменение спроса на продукцию ведет к потерям

) ;

) ; - нежеланием покупателей соблюдать торговые правила (чаще всего отказ платить в соответствии с контрактом сумму

в течение месяцев, что ведет к потерям процентов с суммы

в течение месяцев, что ведет к потерям процентов с суммы  при вложении денег в банк под процент , либо к более существенным потерям - при реинвестировании прибыли).

при вложении денег в банк под процент , либо к более существенным потерям - при реинвестировании прибыли).

- изменением требований потребителей (изменение спроса на продукцию ведет к потерям

- Неопределенности на рынке конкурентов:

- усилением конкуренции (выражается в увеличении требуемого покупателями технического уровня

продукции и сервисных услуг на

продукции и сервисных услуг на  , ведущие к необходимости дополнительных затрат на увеличение технического уровня

, ведущие к необходимости дополнительных затрат на увеличение технического уровня  , где

, где  - удельные затраты на увеличение технического уровня);

- удельные затраты на увеличение технического уровня); - потерей позиций на рынке (как правило, выражается в потере покупателей, снижении спроса на величину

и потерям в объемах продаж

и потерям в объемах продаж  );

);

- усилением конкуренции (выражается в увеличении требуемого покупателями технического уровня

Михаил Агапитов

Подобед Александр

|

Я нажал кнопку "начать курс" и почти его уже закончил, но для получения диплома на бумаге, нужно его же оплатить? Как оплатить? |