|

сколько попыток даётся на прохождение теста? |

Опубликован: 26.01.2010 | Доступ: свободный | Студентов: 12123 / 1943 | Оценка: 4.52 / 4.37 | Длительность: 19:48:00

Специальности: Бухгалтер

Лекция 14:

Особенности учета НДС и налога на прибыль организаций

На данном этапе работы у нас уже есть данные, которыми мы можем заполнить Книгу покупок. Ее печатную форму можно создать с помощью команды Покупка > Ведение книги покупок > Книга покупок. Пока не будем формировать Книгу покупок, продолжим рассмотрение примера.

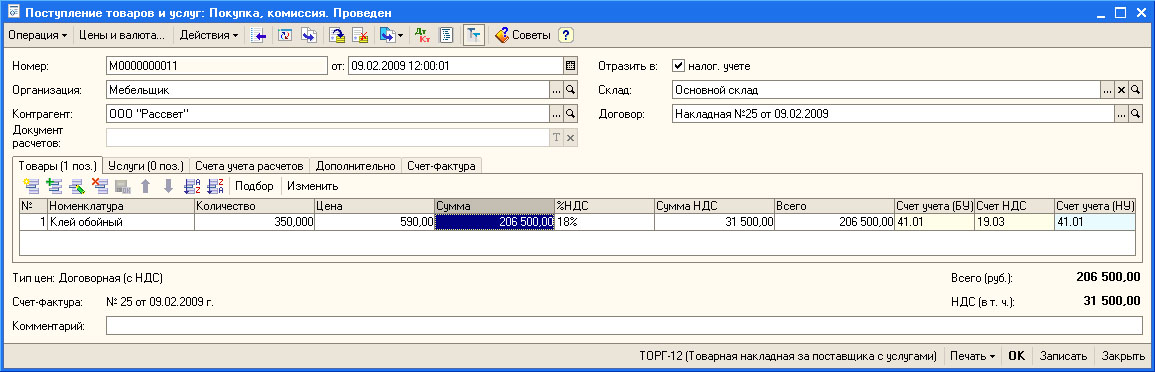

09.02.2009 от поставщика - ООО "Рассвет" в организацию поступили по накладной №25 от 09.02.2009 350 упаковок Клея обойного стоимостью 590 руб. за 1 упаковку (тип цены - Договорная (с НДС)). Товары были приняты на Основной склад (приходный ордер №17 от 09.02.2009). Среди товаросопроводительных документов находился счет-фактура №25 от 09.02.2009.

Поступление товаров отражается уже использованным выше документом Поступление товаров и услуг. Создадим такой документ с видом Покупка, комиссия. Элемент номенклатуры Клей обойный внесен в справочник Номенклатура в группу Товары - для этой группы настроен счет учета ценностей 41.01, счет учета НДС - 19.03.

На рис. 14.14 вы можете видеть заполненную шапку и вкладку документа Товары.

Напомним, что вкладка Дополнительно содержит сведения о приходном ордере, вкладка Счет-фактура - о счете-фактуре.

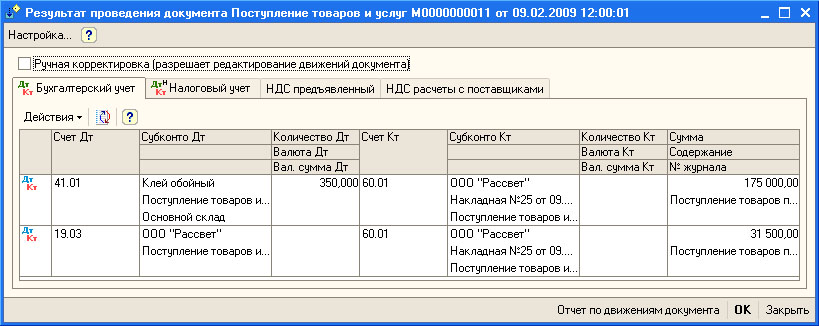

На рис. 14.15 вы можете видеть бухгалтерские записи, которые сформировал документ.

Сформированы движения по регистрам НДС предъявленный и НДС расчеты с поставщиками.

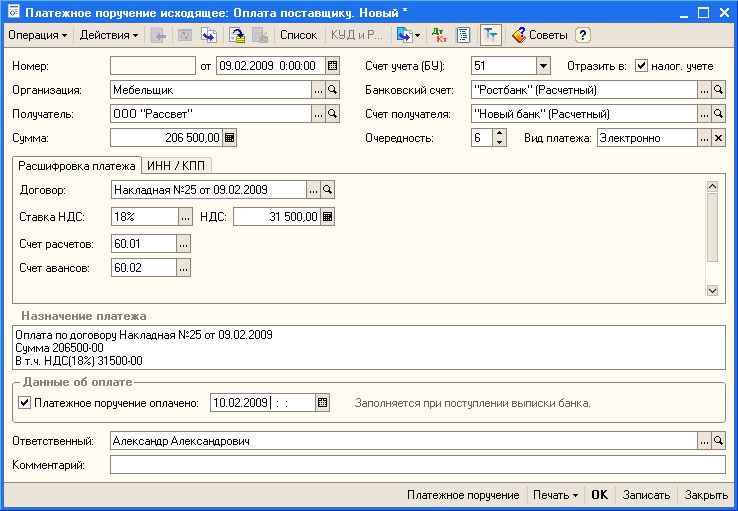

09.02.2009 поставщику ООО "Рассвет" были перечислены с помощью Платежного поручения исходящего средства за поставленные материалы - в сумме 206500 руб. Платежное поручение было оплачено 10.02.2009.

Введем документ Платежное поручение исходящее на основании документа Поступление товаров и услуг ( рис. 14.16).

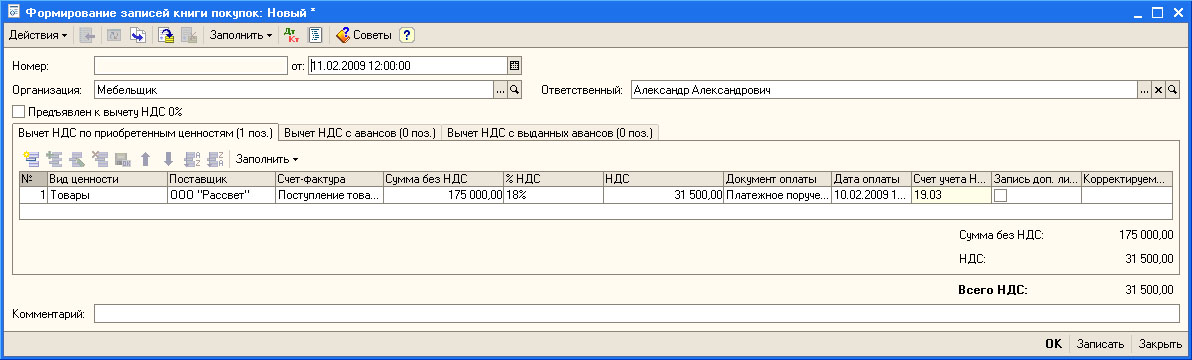

Теперь формируем документ Формирование записей книги покупок на дату 11.02.2009 ( рис. 14.17).

При проведении документ формирует запись следующего вида:

Так же он формирует записи по следующим регистрам подсистемы учета НДС:

- НДС Предъявленный

- НДС Учет распределенных оплат поставщикам

- НДС покупки

Выше мы формировали похожий документ, в котором отражались записи, связанные с НДС, который относился к материалам. Посмотрим, какие записи сформировали в вышеуказанных регистрах наши документы. Так же рассмотрим содержимое регистра НДС Расчеты с поставщиками.

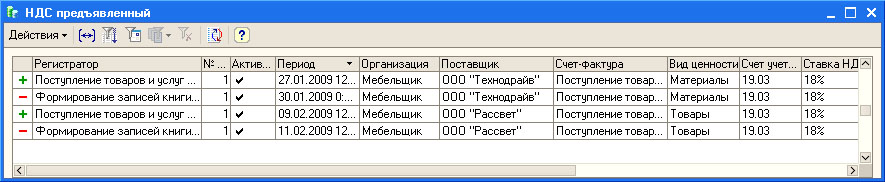

На рис. 14.18 вы можете видеть содержимое регистра НДС Предъявленный (Операции > Регистры накопления > НДС Предъявленный).

Регистр НДС Предъявленный применяется для хранения данных о суммах НДС, которые предъявили нашей организации поставщики приобретенных ценностей.

В регистре можно видеть по две записи на каждый вид ценностей. Первая запись - с видом движения "Приход" - то есть - со значком "+" - относится к приемке материалов от ООО "Технодрайв" (документ Поступление товаров и услуг ). Вторая запись с видом движения "Расход" со значком "-" сформирована документом Формирование записей книги продаж. С товарами, принятыми от ООО "Рассвет" ситуация выглядит аналогичным образом.

На рис. 14.19 представлено содержимое регистра НДС Расчеты с поставщиками.

Регистр хранит сведения о расчетах с поставщиками для целей подсистемы учета НДС.

Приходные записи сделаны документами Поступление товаров и услуг. Расходные - исходящими платежными поручениями.

Регистр НДС Учет распределенных оплат поставщикам ( рис. 14.20) хранит данные, которые добавляют в него документы оплаты поставщикам. А вот "забирает" записи из регистра документ Формирование записей книги покупок.

увеличить изображение

Рис. 14.20. Содержимое регистра накопления НДС Учет распределенных оплат поставщикам

Регистр НДС Покупки ( рис. 14.21) - это регистр, данные которого используются для построения книги покупок. Данные в этот регистр вносит документ Формирование записей книги покупок.

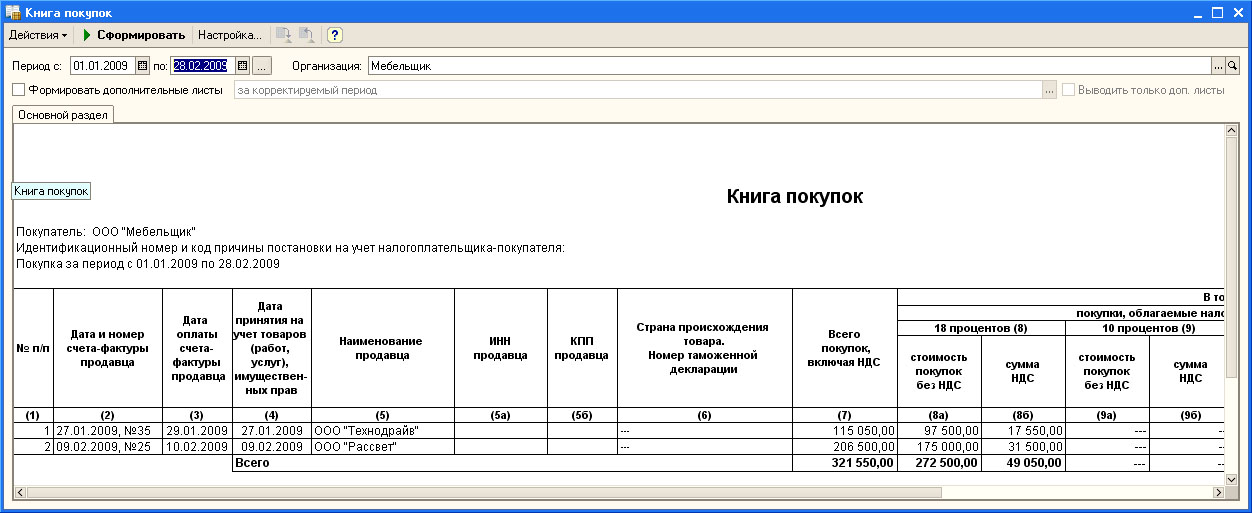

Теперь мы можем сформировать Книгу покупок. Выполним команду Покупка > Ведение книги покупок > Книга покупок. Установим диапазон дат для формирования Книги покупок 01.01.2009 - 28.02.2009 и посмотрим ( рис. 14.22), что у нас получится.

Как видите, записи в Книге покупок соответствуют записям регистра НДС покупки.

Реализация

Продолжим пример, проведя операцию, которая облагается НДС и рассмотрев изменения в системе, которые эта операция вызывала.

17.02.2009 300 упаковок Клея обойного было реализовано покупателю ООО "Покупатель" по цене 1000 руб. за упаковку (тип цены - Основная цена продажи, НДС сверху) в рамках договора №7 от 17.02.2009. Покупателю был выставлен счет-фактура №4 от 17.02.2009.

Мы можем ввести данную операцию в систему, воспользовавшись документом Реализация товаров и услуг с типом документа Продажа, комиссия (Продажа > Реализация товаров и услуг). На рис. 14.23 вы можете видеть вкладку Товары этого документа.

Напомним, что для ввода информации о счете-фактуре нужно нажать на ссылку, которая находится в нижней части окна документа - счет-фактура будет сформирован автоматически.

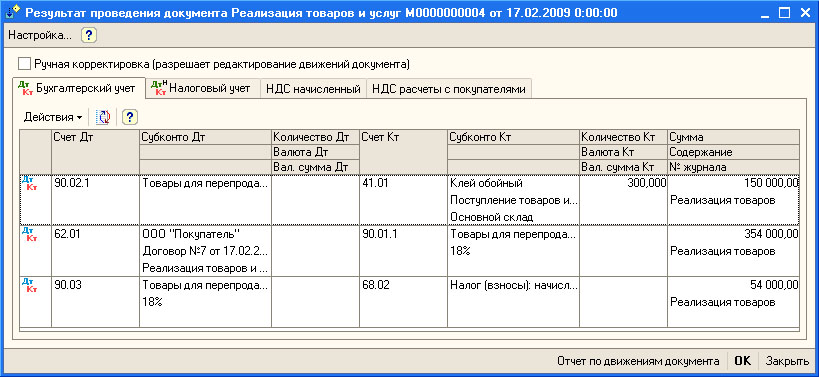

Посмотрим, какие записи сформировал наш документ ( рис. 14.24).

В бухгалтерском учете сделаны записи:

| Д90.02.1 Д41.01 150000 руб. - себестоимость реализованных товаров; |

| Д62.01 К90.01.1 354000 руб. - выручка; |

| Д90.03 К68.02 54000 руб. - начислен НДС с продаж; |

Документ сделал записи в налоговом учете, сделал движения в регистрах:

- НДС начисленный;

- НДС расчеты с покупателями;