|

сколько попыток даётся на прохождение теста? |

Опубликован: 26.01.2010 | Доступ: свободный | Студентов: 12162 / 1951 | Оценка: 4.52 / 4.37 | Длительность: 19:48:00

Специальности: Бухгалтер

Лекция 13:

Учет производства, выпуска, реализации готовой продукции

Аннотация: Лекция посвящена описанию особенностей организации учета производства, выпуска, реализации готовой продукции в 1С:Бухгалтерии.

Ключевые слова: ПБУ, материально-производственные запасы, цикла, активы, выпуск готовой продукции, ПО, плановые ценам, механизмы, учетная политика, параметр, расходы, запись, налоговый учет, ссылка, регистры сведений, регистр, бухгалтерский учет, оплата, материальные затраты, выручка, группа, объект, проведение документа, списание материалов в производство, единица измерения, инвентаризация незавершенного производства, закрытие месяца, амортизация ОС, основные средства, Амортизация, заработная плата, ЕСН, подотчетность, калькуляция себестоимости, покупатель, НДС, продажа, поле, операции, расходная накладная, отгрузка товара, программа, отображение, субконто, двойной щелчок, очередь, кредит, опция, прибыль от продаж, прибыль

Цель лекции: ознакомиться с особенностями организации учета готовой продукции в 1С:Бухгалтерии.

13.1. Основные положения

В соответствии с ПБУ 5/01, готовая продукция является частью материально-производственных запасов, предназначенных для продажи (конечный результат производственного цикла, активы, законченные обработкой (комплектацией), технические и качественные характеристики которых соответствуют условиям договора или требованиям иных документов, в случаях, установленных законодательством).

Готовая продукция в 1С:Бухгалтерии учитывается на счете 43 "Готовая продукция". Выпуск готовой продукции учитывается по плановым ценам (эта особенность зафиксирована в учетной политике по умолчанию и изменению не подлежит), но у бухгалтера есть возможность указания - использовать ли счет 40 "Выпуск продукции (работ, услуг)" для учета выпуска готовой продукции. Мы этот счет не используем. Без счета 40 при списании плановой себестоимости продукции на счет 43 делается проводка вида Д43 К20 - на плановую себестоимость выпущенной продукции. Отклонения от плановой стоимости так же попадут на счет 43 - обычно их списывают в конце месяца (с помощью документа Закрытие месяца ).

Прежде чем говорить о процедуре учета выпуска готовой продукции, нужно уточнить механизмы системы, которые позволяют влиять на особенности учета.

13.2. Параметры учетной политики, влияющие на особенности учета выпуска готовой продукции

Выше, описывая особенности настройки учетной политики, мы рассматривали вкладки окна настройки учетной политики (Предприятие > Учетная политика > Учетная политика организаций). Некоторые из параметров, поддающихся настройке на этих вкладках, напрямую влияют на учет выпуска готовой продукции.

Рассмотрим эти вкладки подробнее

Так, вкладка Бухгалтерский учет ( рис. 13.1) имеет параметр Используется метод "директ-костинг".

Если активировать этот параметр, общехозяйственные расходы, которые в течение месяца аккумулируются на счете 26 "Общехозяйственные расходы", по окончании месяца будут списаны на счет 90.08 "Управленческие расходы". Для этого используется бухгалтерская запись следующего вида: Д90.08 К26.

Мы вышеописанный параметр активировать не будем. Здесь следует пояснить, что расходы, собранные на счете 26, так или иначе попадут на счет 90. Если параметр активировать - это произойдет напрямую, если нет - расходы со счета 26 будут списаны на счет 20 (Д20 К26), оттуда попадут на счет 43 (Д43 К20), и уже после реализации готовой продукции окажутся на счете 90 (Д90 К43).

Перейдем на вкладку Производство, Счета 20,23 ( рис. 13.2)

Здесь можно настроить особенности учета распределения расходов основного (учет на счете 20 "Основное производства" ) и вспомогательного (счет 23 "Вспомогательные производства" ) производств. В данный момент нас интересует параметр, задающий распределение прямых расходов в бухгалтерском и налоговом учете для продукции (он называется Для продукции ). Здесь установлен параметр По плановой себестоимости выпуска. То есть - базой распределения прямых расходов является плановая себестоимость выпуска.

Ниже мы уточним механизмы системы, которые позволяют задавать плановые цены.

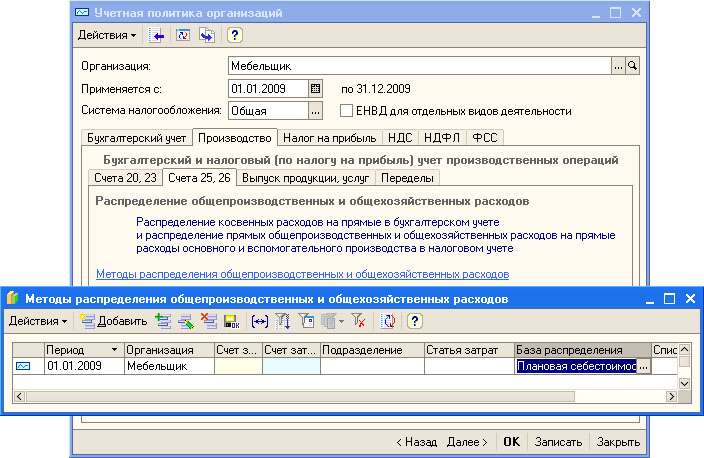

Вкладка Счета 25, 26 ( рис. 13.3) позволяет настроить особенности закрытия счетов 25 "Общепроизводственные расходы" (в 1С:Бухгалтерии принято сокращенное название ОПР) и 26 "Общехозяйственные расходы" (ОХР).

увеличить изображение

Рис. 13.3. Окно Учетная политика организаций, вкладка Производство, Счета 25, 26

На этой вкладке есть ссылка - Методы распределения общепроизводственных и общехозяйственных расходов. Она позволяет открыть окно регистра сведений Методы распределения общепроизводственных и общехозяйственных расходов. Регистр является периодическим - можно задавать различные способы распределения расходов для различных периодов. В нашем случае в регистр внесена лишь одна запись. В этой записи заполнены следующие поля:

Мы уже встречались с подобными регистрами. Пустые параметры в записях таких регистров трактуются системой как универсальные. Ее можно трактовать следующим образом: " Распределять общепроизводственные и общехозяйственные расходы начиная с 01.01.2009 в организации Мебельщик по всем статьям затрат пропорционально плановой себестоимости выпуска ".

Опишем параметры регистра, поддающиеся настройке:

- Период: Дата, начиная с которой действует указанный способ распределения.

- Организация: Организация, для которой применяется метод распределения;

- Счет затрат: Расходы, накопленные на выбранном счете в бухгалтерском учете, подлежат распределению. Здесь можно указать либо счет 25, либо - счет 26.

- Счет затрат (НУ): установка счета затрат для целей налогового учета;

- Подразделение: Подразделение организации, для которого справедливы заданные настройки;

- Статья затрат: Статья затрат, для которой действительны настройки;

- База распределения: выбор базы распределения ОПР и ОХР. Здесь возможны следующие варианты:

- Список статей затрат: это поле можно заполнить списком статей затрат при указании в поле База распределения параметра Отдельные статьи прямых затрат.

Вкладка Выпуска продукции, услуг позволяет выбрать способ учета выпуска продукции - с использованием счета 40 "Выпуск продукции (работ, услуг)" и без его использования. При первом варианте учета со счета 40 продукция списывается по плановым ценам на счет 43 (Д43 К40), а на счет 40 она списывается со счета 20 по фактическим ценам ( Д40 К20 ). В итоге на счете 40 выявляется отклонение от плановой себестоимости продукции. Второй вариант (без использования счета 40 ) подразумевает списание себестоимости продукции со счета 20 на счет 43 по плановым ценам ( Д43 К20 ) и последующее списание отклонений от плановой себестоимости (дополнительными или сторнировочными проводками) аналогичной ( Д43 К20 ) записью. Обратите внимание на то, что плановые цены используются независимо от того, применяется счет 40 или нет.

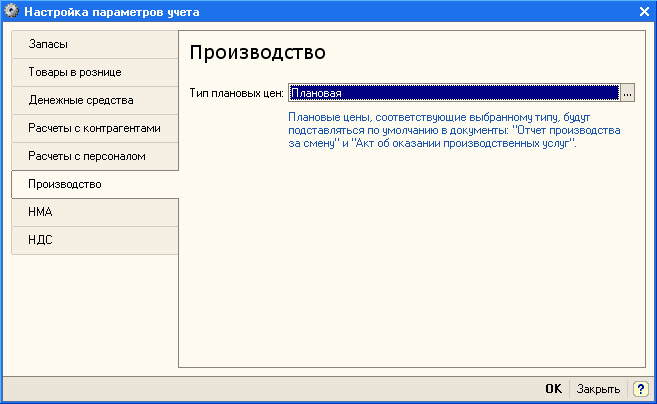

Теперь поговорим о механизме плановых цен. Как вы знаете, в системе есть справочник Типы цен номенклатуры ( Предприятие > Товары (материалы, продукция, услуги) > Типы цен номенклатуры ). Один из видов цен из этого справочника обычно используется как плановый. Например, в нашем случае это - тип цен Плановая ( рис. 13.4).

Эта цена используется в системе как плановая при учете продукции не потому, что она называется "Плановая", а потому, что в окне настройки параметров учета ( Предприятие > Настройка параметров учета ) именно этот тип цен выбран в качестве планового ( рис. 13.5).

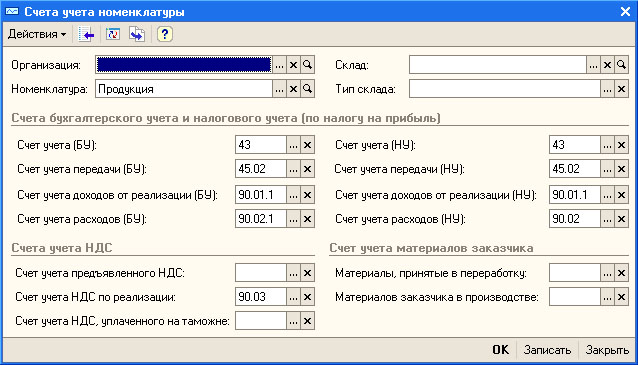

Теперь рассмотрим особенности настройки параметров учета готовой продукции, которые настраиваются в справочнике Номенклатура ( Предприятие > Товары (материалы, продукция, услуги) > Номенклатура ).

Обычно в справочнике есть специальная группа, которая используется для хранения номенклатурных позиций, соответствующих готовой продукции. В нашем случае это - группа Продукция. Номенклатурные позиции, принадлежащие какой-либо группе, отражаются в учете сходным образом - на рис. 13.6 вы можете видеть окно настройки счетов учета номенклатуры для группы Продукция.

Опишем настройку счетов:

| Счет учета (БУ): | 43 |

| Счет учета передачи (БУ): | 45.02 |

| Счет учета доходов от реализации (БУ): | 90.01.1 |

| Счет учета расходов (БУ): | 90.02.1 |

| Счет учета НДС по реализации: | 90.03 |

| Счет учета (НУ): | 43 |

| Счет учета передачи (НУ): | 45.02 |

| Счет учета доходов от реализации (НУ): | 90.01.2 |

| Счет учета расходов (НУ): | 90.02 |

При создании новой номенклатурной позиции в группе Продукция следует помнить о трех особенностях:

- Надо задать плановую стоимость позиции.

- Следует проследить, чтобы элемент справочника Номенклатура принадлежал номенклатурной группе Готовая продукция

- Весьма полезно создать набор спецификаций.