Опубликован: 05.08.2011 | Доступ: свободный | Студентов: 1549 / 85 | Оценка: 4.50 / 3.50 | Длительность: 18:52:00

ISBN: 978-5-9963-0014-3

Темы: Математика, Экономика

Лекция 3:

Принцип выявления предпочтений

Стратегии и доход аукционов первой и второй цены

Определив в разделе

"Принцип выявления предпочтений"

аукцион с закрытыми ставками с точки зрения агентов, обратимся теперь к самой реализации этой модели аукциона организаторами — кому отдать единственный продаваемый объект и по какой цене. Сначала рассмотрим механизм аукциона Викри (подробно описанный в предыдущей лекции). Напомним, что если агент  подает ставку

подает ставку  , то его прибыль, исходя из механизма аукциона Викри, определяется следующим образом:

, то его прибыль, исходя из механизма аукциона Викри, определяется следующим образом:

Если несколько агентов подадут одинаковые ставки, то в качестве победителя аукциона мы просто равновероятно выберем одного из них.

В предыдущей лекции мы обсудили и доказали следующую теорему.

Теорема 3.1. В аукционе второй цены с закрытыми ставками (аукционе Викри) стратегия делать правдивую ставку

где  — реальная внутренняя стоимость объекта для агента , является слабо доминирующей.

— реальная внутренняя стоимость объекта для агента , является слабо доминирующей.

Напомним определение слабо доминирующей стратегии.

Определение 3.1. Стратегия агента ![b_i:[0, \omega]\to[0, \omega]](/sites/default/files/tex_cache/0f05165dc008f2c27a45df075b4d9e03.png) называется слабо доминирующей }, если она слабо максимизирует прибыль агента при всех возможных стратегиях других агентов:

называется слабо доминирующей }, если она слабо максимизирует прибыль агента при всех возможных стратегиях других агентов:

где  — множество возможных наборов стратегий остальных агентов,

— множество возможных наборов стратегий остальных агентов,  — множество векторов их ставок.

— множество векторов их ставок.

Отметим, что доказательство этой теоремы не использовало ни тот факт, что агенты знают априорные распределения друг друга, ни симметричность аукциона.

Давайте теперь найдем, сколько агент ожидает заплатить в результате аукциона Викри, учитывая его симметричность. Рассмотрим агента 1 и первую порядковую статистику на распределениях всех остальных агентов  :

:

Найдем функцию распределения  :

:

Итого, если — ставка агента 1, то ожидание выигрыша с учетом того, что все агенты ставят свои реальные ценности, будет вычисляться по следующей формуле:

![m(x) = p[\text{Выигрыш агента }1]\times\mathbf E[2\text{-я ставка}\mid x\text{ — макс. ставка}] = \\ =p[\text{Выигрыш агента }1]\times\mathbf E[2\text{-я ценность}\mid x\text{ — макс. ценность}] = \\ =G(x)\mathbf E[Y_1\mid Y_1<x]=F(x)^{N-1}\mathbf E[Y_1\mid Y_1<x].](/sites/default/files/tex_cache/8b143018ff262304906672b3874c4090.png)

Запомним эту формулу — она нам еще пригодится. А сами обратимся к анализу другой модели аукциона. Теперь мы будем рассматривать аукцион первой цены с закрытыми ставками. Функция прибыли агента выглядит следующим образом:

Если несколько агентов подадут одинаковые ставки, то в качестве победителя аукциона выберем одного из них равновероятно.

Самое же первое наблюдение, которое можно произвести над формулой прибыли агента , убеждает нас в том, что аукцион первой цены не будет правдивым. Ведь если агент сообщит в качестве ставки свою истинную внутреннюю стоимость (  ), то при любом исходе агент всегда получит нулевую прибыль! Говорить правду в аукционе первой цены — все равно что в нем вообще не участвовать. Поэтому неизбежно, что агенты будут лгать, подавать ставки, меньшие их истинных стоимостей. Наша ближайшая задача — найти их равновесные стратегии.

), то при любом исходе агент всегда получит нулевую прибыль! Говорить правду в аукционе первой цены — все равно что в нем вообще не участвовать. Поэтому неизбежно, что агенты будут лгать, подавать ставки, меньшие их истинных стоимостей. Наша ближайшая задача — найти их равновесные стратегии.

Рассмотрим стратегии агентов, обозначив через  ставку агента с внутренней ценностью . Мы будем понемногу устанавливать свойства функции

ставку агента с внутренней ценностью . Мы будем понемногу устанавливать свойства функции  , из которых она потом определится единственным образом. Вот простейшие свойства:

, из которых она потом определится единственным образом. Вот простейшие свойства:

-

и

и ![\forall x \in [0,\omega] : \beta(x)\le\beta(\omega)](/sites/default/files/tex_cache/df59216155810d4969bb92fad7a37102.png) ;

; -

— неубывающая функция.

— неубывающая функция.

Теперь рассмотрим первого игрока. Пускай он знает, что остальные следуют стратегии , и хочет определить свою ставку  с учетом внутренней полезности , которую для него имеет текущий лот аукциона. Тогда первый агент выигрывает, когда

с учетом внутренней полезности , которую для него имеет текущий лот аукциона. Тогда первый агент выигрывает, когда

Следовательно, первый игрок выиграет, когда  . Тогда вероятность того, что агент выиграет, поставив , будет равна

. Тогда вероятность того, что агент выиграет, поставив , будет равна

![p[\text{Выигрыш агента 1}] = G\left(\beta^{-1}(b)\right),](/sites/default/files/tex_cache/01d7291af2ff128a8d3e92b32fad63c5.png)

где  — распределение . В итоге получается, что ожидаемая прибыль, которую получит первый игрок, равна

— распределение . В итоге получается, что ожидаемая прибыль, которую получит первый игрок, равна

Получив такую формулу для ожидаемого выигрыша, осталось максимизировать ее по стандартным способом: продифференцировать по и приравнять к нулю. Запишем получившееся уравнение:

Но мы же на самом деле ищем равновесную оптимальную стратегию. А в ней все агенты (так как они симметричны) будут делать ставки в соответствии с единой оптимальной стратегией:  .

.

В итоге у нас получается дифференциальное уравнение:

Преобразуем его:

а затем решим относительно с учетом начального условия  :

:

А теперь вспомним определение условного математического ожидания и получим итоговые формулы для стратегии игрока и его ожидаемой выплаты  :

:

![\beta(x) &=&\mathbf E[Y_1|Y_1<x]; \\

m(x) &=&G(x)\mathbf E[Y_1|Y_1<x].](/sites/default/files/tex_cache/01a474e6559889ca8cabcf28ebde46e8.png)

Пока что мы из некоего дифференциального уравнения нашли вид функции . Но это пока только достаточное условие: мы знаем, что если оптимальная стратегия существует, то она имеет вид . А чтобы доказать, что она вообще существует, мы возьмем уже полученную формулу для и покажем, что это действительно равновесная стратегия, то есть проверим и необходимое условие тоже.

Теорема 3.2. Стратегия

![\beta(x)=\mathbf E[Y_1|Y_1<x]](/sites/default/files/tex_cache/21a33c3c5ffbe2b9893443010773a7c2.png)

является равновесной в аукционе первой цены.

Доказательство. Доказательство такого рода теорем следует стандартной схеме. Чтобы доказать, что что-то является равновесной стратегией, мы предполагаем, что все участники, кроме одного, действуют по этой стратегии, а затем рассматриваем всевозможные стратегии этого одного участника. Если выяснится, что ему тоже выгодно следовать той же самой стратегии, это и будет означать, что она была равновесной.

Итак, пусть все участники, кроме первого агента, действуют по стратегии

![\beta(x)=\frac1{G(x)}\int_0^xyG^\prime(y)dy=\mathbf E[Y_1|Y_1<x].](/sites/default/files/tex_cache/eb4ee6eff6c6ab175519180e33de4145.png)

Обозначим ставку первого игрока через . Тогда, если  , первый агент получит отрицательную прибыль, какой бы ни была его внутренняя ценность. Следовательно, в любом случае

, первый агент получит отрицательную прибыль, какой бы ни была его внутренняя ценность. Следовательно, в любом случае  . Обозначим через

. Обозначим через  значение, для которого — равновесная ставка. Используя формулу

значение, для которого — равновесная ставка. Используя формулу

которую мы получили выше, найдем ожидаемый выигрыш первого игрока:

![\Pi(b,x)=G(z)(x-\beta(z)) = \\ = G(z)x - G(z)\mathbf E[Y_1|Y_1<z] = G(z)x - \int_0^zyg(y)dy = \\ = G(z)x - G(z)z + \int_0^zG(y)dy = \\ =

G(z)(x-z)+\int_0^zG(y)dy.](/sites/default/files/tex_cache/7b9cb43e28bc3140e2a8656ff57a93f4.png)

Итого получается:

Но это значит, что

Последнее неравенство выполнено, так как — неубывающая функция. В итоге мы получили, что в условиях нашего аукциона агенту, соперники которого действуют по стратегии , всегда выгоднее ставить ; а это и означает, что — оптимальная равновесная стратегия.

Можно переписать в виде, в котором будет очевидно, что участникам надо ставить меньше их внутренней ценности.

Следствие 3.2.1. В аукционе первой цены

Доказательство. Докажем, проинтегрировав по частям:

(одна часть —  , другая часть —

, другая часть —  ).

).

Замечание. Кстати говоря, учитывая, что

получаем, что чем больше участников в аукционе, тем ближе им нужно ставить к своей истинной ценности (и тем на меньшую прибыль они могут в результате рассчитывать).

Пример 3.1. Предположим, что ценность каждого из агентов распределена равномерно на ![[0,1]](/sites/default/files/tex_cache/ccfcd347d0bf65dc77afe01a3306a96b.png) , то есть

, то есть

Это значит, что

Как в этом случае будет выглядеть оптимальная стратегия?

Проинтегрируем выражение, полученное в предыдущем следствии:

Из формулы  видно, что, действительно, и в этом случае ставка строго меньше внутренней ценности, но с ростом количества участников к этой внутренней ценности стремится.

видно, что, действительно, и в этом случае ставка строго меньше внутренней ценности, но с ростом количества участников к этой внутренней ценности стремится.

Конец примера 3.1.

Рассмотрев выше ожидаемые выплаты игроков и их стратегии в обоих аукционах, обратимся теперь к доходу, который может от аукциона ожидать продавец (обозначим его ![\mathbf E[\mathrm{Revenue}]](/sites/default/files/tex_cache/bb8e2cda7ec2f799daf0ee73ccdead6d.png) ). В аукционе второй цены продавец получает ожидаемую стоимость второго участника:

). В аукционе второй цены продавец получает ожидаемую стоимость второго участника:

![\mathbf E[\mathrm{Revenue}] = \mathbf E[Y_2].](/sites/default/files/tex_cache/9385e30d1225a25199bcddedac9f8738.png)

Лемма 3.1. Для ![\mathbf E[Y_2]](/sites/default/files/tex_cache/876af748869d0792993c3a5b8fc2d01b.png) верна следующая формула:

верна следующая формула:

![\mathbf E[Y_2]=N\int_0^\omega y(1-F(y))g(y)dy.](/sites/default/files/tex_cache/ec2175628c13ae7f0c149528182a7114.png)

Доказательство. В формуле просто записано, что вероятность быть второй сверху случайной величиной — это произведение вероятностей двух событий:

- одно из

чисел больше (вероятность

чисел больше (вероятность  );

); -

является максимумом среди остальных

чисел (вероятность

чисел (вероятность  ).

).

При этом порядковый номер числа, которое является первым максимумом, можно менять — отсюда получается множитель . Это же можно (и позже будет нужно) сказать и другими словами:

является ожидаемой выплатой одного агента в аукционе второй цены со сделанными нами предположениями. А ожидание дохода продавца, естественно, складывается из ожидаемых выплат всех агентов.

Итак, в случае аукциона второй цены

![\mathbf E[\mathrm{Revenue}] = \mathbf E[Y_2] = N\int_0^\omega y(1-F(y))g(y)dy.](/sites/default/files/tex_cache/28b3dc2e6ad1d612184dad6d41000523.png)

Теперь рассмотрим аукцион первой цены; там анализ будет чуть похитрее, но тоже ничего сверхъестественного. Учитывая, что  — ожидаемая выплата одного участника, перейдем к сумме "средних" выплат всех участников; напоминаем, что

— ожидаемая выплата одного участника, перейдем к сумме "средних" выплат всех участников; напоминаем, что  — функция плотности распределения внутренних стоимостей агентов:

— функция плотности распределения внутренних стоимостей агентов:

![\mathbf E[\mathrm{Revenue}]=N\int_0^\omega m(x)f(x)dx=...](/sites/default/files/tex_cache/68abc165a4c5f042def1e4ad70eff601.png)

Подставим уже найденное нами в предыдущем пункте :

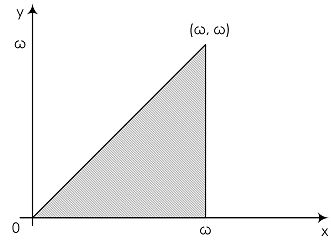

Изменим порядок интегрирования на треугольной области интегрирования (в пространстве  , см. рис. 3.1) и перейдем от функции распределения к ее плотности :

, см. рис. 3.1) и перейдем от функции распределения к ее плотности :

И, наконец, по определению функции плотности вероятности случайной величины,

Оказалось, что ожидаемый доход продавца в аукционах первой и второй цены совпадает. Но при этом доход в конкретных случаях может отличаться.

Пример 3.2. Рассмотрим двух участников с равномерно распределенными ценностями на . Тогда в аукционе первой цены агенты будут ставить  (как мы уже доказывали в примере 3.1), а в аукционе второй цены —

(как мы уже доказывали в примере 3.1), а в аукционе второй цены —  (как было показано в теореме 3.1). Приведем два варианта скрытых ценностей, когда с точки зрения продавца то один аукцион лучше, то другой.

(как было показано в теореме 3.1). Приведем два варианта скрытых ценностей, когда с точки зрения продавца то один аукцион лучше, то другой.

- Если ценность первого 0, а ценность второго 1, то аукцион первой цены даст доход 0,5, а второй цены даст нулевой доход; в этой ситуации для продавца первая цена лучше второй.

- Если ценности первого и второго равны 1, то аукцион первой цены даст доход 0,5, а аукцион второй цены даст полную цену 1; в этой ситуации для продавца вторая цена лучше первой.

Конец примера 3.2.

Напоследок еще раз повторим основные выводы из нашего анализа двух моделей аукционов:

- в аукционе второй цены все говорят свои настоящие ценности — но получают вещь за меньшую цену — за цену второго сверху участника;

- в аукционе первой цены каждый платит сколько сказал — но все говорят меньше, чем истинная стоимость.