НОЧУ ДПО "Национальный открытый университет "ИНТУИТ"

Опубликован: 29.09.2019 | Доступ: свободный | Студентов: 566 / 237 | Длительность: 10:06:00

Темы: Офисные технологии, Менеджмент

Лекция 7:

Основные способы обеспечения безопасности

В соответствии с представленным графиком на 5 периоде проекта появляется вероятность отрицательного значения баланса денежных средств. Величина максимального риска определяется в соответствии с графиком как точка начала кривой интегральной вероятности и в данном случае равна –2359 тыс. руб., а вероятность получения отрицательного значения величины дохода определяется значением интегральной вероятности, соответствующей нулевому значению доходов (в данном примере 20%).

Значение дохода на уровне –2? соответствует значению VAR проекта на рассматриваемый период.

Случайный характер бизнес-процессов может привести не только к отрицательному результату, но позволит достигнуть значения дохода, превосходящие математическое ожидание дохода М этого периода. Математическое ожидание положительного значения доходов Рvar отличается от значения М, и эту разницу можно рассматривать как премию за риск Pr:

Pr = Pvar – M.

Полученное значение риска относится к коммерческим рискам проекта, связанным со всеми случайными процессами, параметры которых были определены при вводе исходных данных проекта в программу "AE-Project" (стоимость материалов, комплектующих, стоимость услуг и реализуемых товаров, объем продаж и т.д.). В случае критического значения риска в каком-либо периоде проекта следует провести корректировку исходных данных, направленную на изменение тех составляющих проекта, которые приводят к высокому значению риска. Эта корректировка может свестись к перераспределению ресурсов проекта с одного вида деятельности, обуславливающего высокое значение выходных рисков, на другие, менее рисковые.

Кроме расчета коммерческих рисков, программой "E-Project" предусмотрен учет специальных групп общих хозяйственных и финансовых рисков, которые являются индивидуальными и специфическими для каждого вида деятельности. Для определения величины этих рисков используется форма, в которую авторы проекта вносят основные данные по анализируемому риску: определение риска, вероятность его возникновения, возможная величина финансового убытка, период, для которого возможно возникновение рассматриваемого риска (табл.7.3.).

| Период | Риски | Вероятность наступления, % | Оценка ущерба, тыс. руб. | Категория рисков | |

|---|---|---|---|---|---|

| Начало | Конец | ||||

| 2 | 4 | Неправильные исходные теоретические расчеты и оценки | 5 | 100 | Технические |

| 5 | 6 | Несанкционированное использование идеи | 10 | 50 | Технические |

| 3 | 5 | Невозможность технической реализации идеи | 10 | 100 | Технические |

| 5 | 7 | Снижение качества разработок | 10 | 50 | Организационные |

| 6 | 9 | Снижение качества разработок | 10 | 50 | Организационные |

| 2 | 5 | Отсутствие необходимой технологической базы | 10 | 100 | Технологические |

| 2 | 6 | Отсутствие необходимой элементной базы | 10 | 50 | Технологические |

| 4 | 6 | Ошибки в стратегии организации серийного производства | 20 | 200 | Технологические |

| 7 | 8 | Увеличение стоимости комплектующих | 30 | 200 | Финансовые |

| 3 | 9 | Плохое качество выполнения работ | 10 | 100 | Технологические |

| 6 | 9 | Увеличение стоимости наемного труда | 10 | 50 | Финансовые |

| 8 | 10 | Увеличение затрат на проект | 20 | 300 | Финансовые |

| 5 | 9 | Задержка выполнения этапов | 20 | 100 | Организационные |

| 3 | 9 | Недостаточная квалификация участников проекта | 20 | 300 | Организационные |

По введенным данным рассчитывается математическое ожидание ущерба от каждого из рассматриваемых видов риска и величина его дисперсии:

М = (Вероятность наступления) * (Величина ущерба)/100;

D = M2*(1 – Вероятность наступления) + (Величина ущерба – М)2 * (Вероятность наступления).

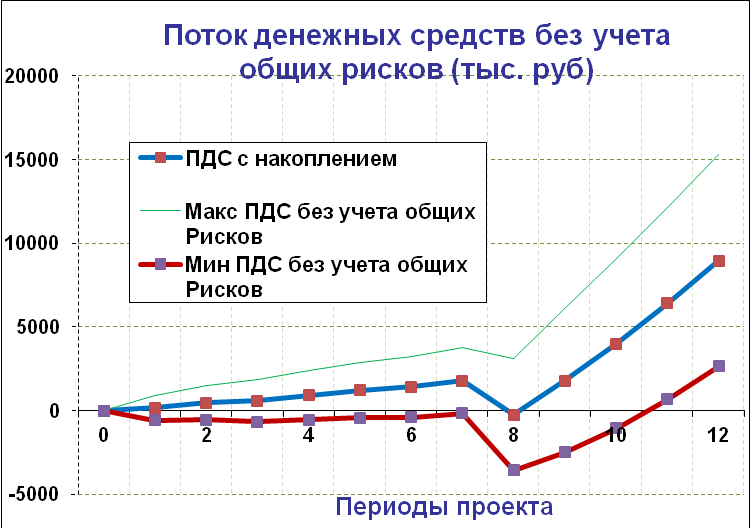

По полученным данным строятся графики распределение потока денежных средств проекта (ПДС) по его периодам, в которых отмечается наиболее вероятное значение баланса денежных средств и предельные минимальное и максимальное значения этого показателя с учетом рассматриваемых рисков. В программе "AE-Project" имеется возможность отдельно рассмотреть влияние коммерческих рисков и рассмотреть тот же баланс с учетом введенных общих рисков и их характеристик (рис 10.2 и 10.3).

Точное значение вероятности достижения дохода в каком-либо интервале значений может быть определено из анализа диаграмм распределения финансовых доходов на этот период (см. рис.17.4), формируемых программой "E-Project"

Для уменьшения финансовых ущербов от рисков разрабатываются мероприятия, изменяющие вид рассмотренных диаграмм. При этом производится оценка затрат на проведение мероприятий по снижению уровня риска и выполняется пересчет влияния риска в новых условиях. Например, на рис.10.3 наиболее критическим является восьмой период, когда кривая математического ожидания денежных потоков приближается к нулевому значению или принимает отрицательное значение. На этот показатель влияют риски, которые относятся к этим периодам. Из этих рисков наиболее существенным является риск "Увеличение стоимости комплектующих", который формирует математическое ожидание потерь 6000 тыс. руб. Для уменьшения этого риска можно порекомендовать поиск дополнительных поставщиков комплектующих изделий, что потребует финансовых вложений в предыдущие периоды, но приведет к уменьшению показателей риска в восьмом периоде проекта.

Использование компьютерных моделей бизнеса в программах "E-Project" и ей подобных позволяет в ходе выполнения проекта уточнять значение рисков и в соответствии с уточненными данными принимать новые управленческие решения. Например, при создании проекта строится модель бизнеса на весь период его выполнения и неопределенности первых месяцев влияют на неопределенности конечных результатов проекта. По истечении нескольких первых месяцев конкретизируются все случайные величины начального интервала времени и неопределенность конечных значений для конца проекта уменьшается. В соответствии с новыми значениями конечных результатов проекта и новыми значениями рисков и неопределенности могут приниматься новые управленческие решения по проекту. Такая возможность управления рисками проекта предполагает непрерывное использование программных моделей бизнеса в течение всего времени выполнения проекта.

Риск инновационной деятельности. Может оказаться, что результат реализации выбранного венчурного проекта не приводит к достижению поставленной цели. Возможность такого результата осуществления венчурного проекта, при котором поставленная цель не достигается, представляет собой риск инновационной деятельности [17].

Инновационные (венчурные) проекты реализуются в условиях неопределенности протекания реальных социально-экономических процессов, многообразия способов, вариантов перехода возможностей в действительность и возможных ситуаций реализации проектов и осуществляющихся в том случае, если эффективность деятельности превышает возможный риск процесса инновационной деятельности. Инновационный (венчурный) проект по определению относится к будущему, которое аналитик - инвестиционный менеджер (менеджер инноваций) не может прогнозировать с уверенностью, поэтому любой вид анализа и оценки инновационной деятельности должен проводиться с учетом инновационного риска и неопределенности. Каждый инновационный (венчурный) проект сопряжен с определенным, как правило, повышенным риском, в отличие от безрисковых инвестиций (например, государственных краткосрочных облигаций) такой риск всегда больше нуля и существует объективно. Инновационный риск наиболее существенный фактор в оценке венчурного проекта, так как другие факторы (доход по облигациям, превышение прибыли, превышение налогов) могут быть приняты как заданные условнопостоянные параметры.

По своей сути инновационный риск - экономическая категория, зависящая от политической, социальной, экономической, криминальной ситуаций. Инновационный риск является измеримой величиной. Количественной мерой риска может служить вероятность неблагоприятного исхода при вложении средств в производство новых товаров и услуг, в разработку новой техники и технологии, которые могут не найти ожидаемого спроса на рынке, а также при вложении средств в разработку управленческих инноваций, которые могут не принести ожидаемого эффекта. Инновационный риск - это измеримая вероятность (угроза) потеричасти своих ресурсов, недополучения, либо потери запланированных доходов (прибыли) от инновационного (венчурного) проекта, стоимости портфеля финансовых активов (инновационной фирмы или венчурной компании в целом) или появления дополнительных расходов. В более узком смысле инновационный риск - это измеримая вероятность недополучения прибыли либо потери стоимости портфеля финансовых активов, доходов от венчурного (инновационного) проекта.

К "внешним" (неуправляемым) относятся факторы инновационного риска, не связанные с деятельностью венчурной компании (отметим здесь только специфические риски для России):

- финансово-экономические риски, например риски, связанные с нестабильностью экономического законодательства и текущей экономической ситуацией, внешнеэкономические риски, валютные риски, процентные риски, депозитный риск и т.д.;

- социально-экономические и политические риски, например неопределенность политической ситуации и нестабильность политической власти; риск неблагоприятных социальнополитических изменений в стране или регионе (опасность свертывания экономических и политических реформ, постоянные и непредсказуемые изменения правил хозяйствования и спроса на paнее традиционную (оборонную) продукцию ВПК и т.п., региональные конфликты (наличие беженцев и вынужденных переселенцев), существенное различие уровней безработицы и реальных доходов населения, социально-политическая ориентация администрации; нерыночный тип поведения населения и т.д.;

- форс-мажорные обстоятельства и т.д.

На первой стадии реализации инновационного (венчурного) проекта возникают инновационные риски, связанные, как правило, с разработкой и подготовкой новых продуктов и технологий, моральным старением или невостребованностью новых продуктов и технологий на рынке инноваций на момент ввода объекта в эксплуатацию. Риски могут быть связаны с превышением сметной стоимости венчурного проекта, с истечением сроков действия гарантий поставщиков, с возникновением незастрахованных убытков, с изменением себестоимости новых продуктов и технологий вследствие повышения цен на энергоносители, транспортные расходы, сырье, материалы и комплектующие. К таким же рискам можно отнести недостаточно квалифицированную проработку венчурного проекта, включая вопросы финансирования, низкой квалификацией и несостоятельности подрядчиков, вмешательства государства, неквалифицированного управления производством и др.

На второй и третьей стадиях, включающих этапы выведения на рынок новых продуктов и технологий, роста, зрелости, насыщения рынка и упадка спроса на них, возникают, как правило, инновационные риски, связанные с предпринимательской деятельностью. Инновационный риск на второй и третьей стадиях возникает:

- при внедрении более дешевого метода производства товара или услуги по сравнению с уже использующимися. Подобные инвестиции будут приносить предпринимательской фирме временную сверхприбыль до тех пор, пока она является единственным обладателем технологии. В данной ситуации фирма сталкивается лишь с одним видом риска - возможной неправильной оценкой спроса на новый продукт;

- при создании нового товара или услуги на старом оборудовании. В данном случае к риску правильной оценки спроса на новый товар или услугу добавляется риск несоответствия качества товара или услуги в связи с использованием старого оборудования;

- при производстве нового товара или услуги при новой техники и технологии. Здесь инновационный риск включает в себя:

- риск отсутствия покупателя на новый товар или услугу;

- риск несоответствия нового оборудования и технологии необходимым требованиям для производства нового товара или услуги;

- риск невозможности продажи созданного оборудования, так как оно не подходит для производства иной продукции.

К основным рискам, связанным с предпринимательской (хозяйственной) деятельностью венчурной компании как составной части общего риска инновационного (венчурного) проекта, относятся:

- риск нереализации новых продуктов и технологий венчурной компании вследствие недостаточности материально-технической и сырьевой базы, недополучения исходных сырья, материалов и комплектующих из-за срыва заключенных договоров o поставке, незаключения договора на поставку исходных сырья, материалов и комплектующих или невозвращения предоплаты их поставщиком;

- коммерческий риск (маркетинговый и деловой), например маркетинговые риски текущего снабжения по инновационному проекту, деловые риски, связанные с изменчивостью стоимости издержек производства, маркетинговые риски сбыта по инновационному проекту, связанные со сбытом нового продукта и неплатежеспособностью покупателя, неполучением или несвоевременным получением оплаты за реализованную без предоплаты новую продукцию и технологии, с изменчивостью спроса на новый продукт, риски неисполнения хозяйственных договоров (контрактов), связанные с изменением цен продаж на новый продукт после заключения контракта, с отказом заказчика от приема нового продукта (возврат);

- риск неверного прогнозирования ситуации и получения неправильных исходных данных;

- риск невозврата заемных средств;

- риск, связанный с реализацией инновационного (венчурного) проекта (инвестиционные риски), например риски, связанные с венчурной компанией и подготовкой проекта, риск срыва производственных планов или венчурных проектов, реализуемых венчурной компанией, риск незавершения строительства, риск превышения затрат, риск консервации проекта и др.;

- эксплуатационные риски (производственные риски);

- риски возникновения непредвиденных затрат и снижения доходов;

- риски усиления конкуренции;

- риск неполучения или недостаточного уровня внешних инвестиций (венчурного финансирования).

К специфическим рискам общего инновационного риска как составной части общего риска венчурного проекта относятся: риск неверно выбранного направления НИР; научнотехнический риск (неполнота и неточность информации о динамике технико-экономических показателей, параметрах новой техники и технологии); риск получения отрицательного научного результата; риск неверной оценки перспектив завершения НИР и/или ОКР; риск ошибочного выбора инновационного (венчурного) проекта; риск низкой научной квалификации кадровой базы; риск масштабирования (лабораторности); риск отсутствия патентной чистоты; риски, связанные с обеспечением прав собственности по инновационному проекту; риск несертифицированности новых продуктов и технологий; риск консервации, связанный с тем, что окружающая венчурную компанию среда постоянно изменяется, при этом риск консервации может привести к дисгармонии между венчурной компанией и внешней средой.

К рискам, связанным с обеспечением прав собственности по инновационному (венчурному) проекту, относятся следующие:

- риск недостаточного объема патентования технических, дизайнерских и маркетинговых решений инноваций возникает в результате недостаточно плотной патентной защиты, т.е. недостаточно полно в патенте указаны все особенности изобретения, технологии, слишком много выдано лицензий на право пользования изобретением, технологией, недостаточно полно могут быть сделаны в патенте описания изобретений и технологий. Все эти упущения при проведении патентной политики предприятия могут свести на нет все рыночные преимущества новатора при сбыте новых и усовершенствованных продуктов и услуг. Этот же риск возникает в случае отказа патентного ведомства в выдаче патента или при получении его с опозданием. Чтобы такого не произошло, при подаче заявки на выдачу патента необходимо руководствоваться "Патентным законом Российской Федерации" от 23 сентября 1992 г. № 3518-1, где изложены порядок подачи заявок и основные требования к ним. В некоторых случаях предприятия в целях экономии проводят патентование изобретений на недостаточно долгий срок (в соответствии с вышеназванным законом патент досрочно прекращает свое действие при неуплате в установленный срок пошлин за поддержание патента в силе), в результате к таким инновациям получают доступ конкуренты и предприятие теряет свое монопольное преимущество на использование данных инноваций;

- риск опротестования патентов, защищающих принципиальные технические, дизайнерские и маркетинговые решения. Это вероятность потерь (в случае объявления недействительными патентных прав), на основе которых фирма уже осуществляет венчурный проект и рассчитывает на получение монопольной прибыли. В течение всего срока действия патент может быть оспорен и признан недействительным полностью или частично в следующих случаях: несоответствия охраняемого объекта промышленной собственности условиям патентоспособности, установленным законом, наличия в формуле изобретения, полезной модели или в совокупности существенных признаков промышленного образца признаков, отсутствующих в первоначальных материалах заявки, неправильного указания в патенте автора (авторов) или патентообладателя (патентообладателей);

- риск легальной и нелегальной имитации конкурентами запатентованных предприятием инноваций. Легальная имитация возникает обычно при "параллельных" разработках, когда на основе сведений, полученных в открытой печати о запатентованных технических и дизайнерских решениях, конкуренты разрабатывают эти же направления, но с незначительными различиями, позволяющими им также запатентовать свои инновации. Риск нелегальной имитации связан, как правило, с тем, что предприятию-патентообладателю очень трудно контролировать нелегальное использование некоторых запатентованных технических решений.