|

При сдачи теста № 9 по курсу "Организация деятельности Центрального банка" в задании № 5 был вопрос - Что изображено на банкноте достоинством 1000 рублей. И варианты ответов. Вариант 1 и вариант 2 содержали правильные ответы (изображение Ярославля). При ответе я нажала вариант 1. Мне его не защитали. Почему? |

Опубликован: 17.01.2017 | Доступ: свободный | Студентов: 491 / 89 | Длительность: 22:07:00

Тема: Экономика

Специальности: Экономист

Лекция 12:

Рефинансирование коммерческих банков центральным банком

Рефинансирование кредитных организаций Банком России

Инструменты рефинансирования, используемые в России

Система рефинансирования в России включает две группы инструментов.

В первую группу инструментов входят три вида кредитов, обеспеченных залогом (блокировкой) ценных бумаг: внутридневной, овернайт, ломбардный. Эти группы кредитов предоставляются для поддержания и регулирования ликвидности банковской системы и отдельных банков.

Вторая группа инструментов рефинансирования возникла в нашей стране сравнительно недавно. Пилотный проект кредитования Банком России коммерческих банков под залог векселей, прав требований по кредитным договорам, а также поручительств банков осуществляется с октября 2000 г. в соответствии с Положением Банка России от 3 октября 2000 г. № 122-П. Сегодня порядок предоставления этих кредитов регулируется Положением Банка России от 14 июля 2005 г. № 273-П. Этот инструмент рефинансирования предназначен для стимулирования развития реального сектора экономики России.

Разная целевая направленность обеих групп инструментов Банка России, предназначенных для рефинансирования кредитных организаций, обусловливает определенные различия в механизме их организации.

Кредиты Банка России, обеспеченные залогом (блокировкой) ценных бумаг

С июня 1998 г. Банк России предоставляет кредитным организациям в автоматическом режиме внутридневные кредиты и кредиты овернайт и на основании заявлений кредитной организации на получение кредита (заявки на участие в ломбардном кредитном аукционе) - ломбардные кредиты.

Современный порядок предоставления указанных кредитов изложен в Положении Центрального банка Российской Федерации от 4 августа 2003 г. № 236-П (с изменениями от 30 августа 2004 г.).

Внутридневные кредиты и кредиты овернайт

Внутридневные кредиты предоставляются в случае недостатка (отсутствия) денежных средств на корреспондентском счете (субсчете) кредитной организации для осуществления необходимых платежей. Банк России, исполняя платежные документы, предъявленные к корреспондентскому счету (субсчету) кредитной организации, при недостатке (отсутствии) денежных средств на нем предоставляет ей внутридневной кредит. Если кредитная организация к концу дня не погашает полученные в текущем дне внутридневные кредиты, Банк России предоставляет ей кредит овернайт на погашение текущей задолженности по внутридневным кредитам. Кредит овернайт предоставляется сроком на один рабочий день.

Плата за внутридневные кредиты не взимается, стоимость кредитов овернайт равна ставке рефинансирования Банка России (13% годовых). Ранее при предоставлении кредитов овернайт одной и той же кредитной организации в течение трех и более рабочих дней подряд Банк России применял повышающие коэффициенты к процентной ставке по кредитам овернайт, т.е. кредитная организация-заемщик уплачивала проценты за пользование такого рода кредитами в большем размере, нежели непосредственно ставка по кредитам овернайт. В июне 2004 г. такой порядок был отменен, и в настоящее время размер процентов за кредиты овернайт не зависит от частоты и периодичности их использования кредитными организациями.

В связи с тем что платежная система Банка России не является единой и централизованной, в 1998 г. Банк России принял решение о создании прообраза единого центра регулирования ликвидности банковской системы. Сводный экономический департамент был назначен уполномоченным подразделением Банка России по предоставлению внутридневных кредитов, кредитов овернайт и ломбардных кредитов в Московском регионе (где сосредоточено более половины всех российских кредитных организаций). На Сводный экономический департамент также возложена обязанность централизованно оформлять все депозитарные операции по обеспечению таких кредитов и осуществлять взаимодействие с платежной системой Московского региона, с территориальными учреждениями Банка России и другими его структурными подразделениями (учреждениями) по вопросам кредитования, а также с внешними организациями, обеспечивающими деятельность Банка России в процессе рефинансирования - Московской межбанковской валютной биржей (ММВБ) и Национальным депозитарным центром (НДЦ).

Специфика Российской Федерации такова, что во многих ее регионах безналичные расчеты, как правило, начинаются с платежей, осуществляемых (инициируемых) Сбербанком России, его филиалами. Остальные участники платежной системы занимают пассивную, выжидательную позицию, т.е. платежная система начинает активно "работать" только тогда, когда найдется хотя бы один участник, который направит денежные средства в пользу другого ее участника. Поэтому основная задача внутридневных кредитов - это обеспечение эффективного и бесперебойного функционирования платежных систем Банка России.

Поскольку Банк России разрешает кредитным организациям иметь в его платежной системе не один корреспондентский счет головного офиса, но и корреспондентские субсчета филиалов, кредитные организации вправе выбирать, по скольким и каким счетам (корреспондентскому счету и/или корреспондентским субсчетам), открытым в Банке России, они желают кредитоваться. Со своей стороны ограничений по количеству кредитующихся счетов кредитных организаций Банк России не устанавливает.

Предоставление внутридневных кредитов и кредитов овернайт в течение дня осуществляется в рамках лимитов кредитования по внутридневному кредиту и кредиту овернайт, ежедневно рассчитываемых (устанавливаемых) Банком России для каждой кредитной организации с учетом стоимости предоставляемого ею (в том числе в течение дня) обеспечения.

Кредитные организации активно пользуются возможностями внутридневного кредитования в целях поддержания мгновенной ликвидности. Причем наибольший эффект достигается при управлении ликвидностью в многофилиальных кредитных организациях. Наличие внутридневного кредитования позволяет его филиалам начать процедуру расчетов клиентов вне зависимости от наличия денежных средств на собственном корреспондентском субсчете в Банке России и не дожидаясь дополнительного подкрепления денежными средствами со стороны головного офиса кредитной организации. При этом складывающаяся к концу дня величина задолженности по внутридневным кредитам фактически отражает потребность филиала в дополнительной ликвидности и может быть погашена (и, как показывает практика, погашается) встречными поступлениями денежных средств на счет, в том числе предоставляемых филиалу головным офисом в качестве подкрепления (во избежание использования филиалом "дорогого" кредита овернайт).

Востребованность такого рода кредитов подтверждается динамикой показателей объема предоставленных внутридневных кредитов и кредитов овернайт и числа кредитных организаций, пользующихся этим механизмом. Так, объем предоставленных в 2004 г. внутридневных кредитов составил 3 трлн руб. Как правило, 99% внутридневных кредитов погашаются за счет поступлений денежных средств в текущем дне, соответственно, объем предоставленных в 2004 г. кредитов овернайт намного меньше: 30 млрд руб. Число контрагентов по этим операциям к началу 2005 г. достигло около 180 кредитных организаций.

Ломбардные кредиты

Этот вид кредитов предоставляется на фиксированных условиях и аукционной основе. Теоретически кредитование может осуществляться на любой срок, установленный Банком России, но не более одного года, поскольку данное ограничение определено ст. 46 Федерального закона "О Центральном банке Российской Федерации (Банке России)". Кредиты выделяются Сводным экономическим департаментом (кредитным организациям Московского региона) и территориальными учреждениями Банка России. Правом предоставления ломбардных кредитов Банка России обладают все территориальные учреждения Банка России.

Ломбардные кредиты на аукционной основе предоставляются по итогам ломбардных кредитных аукционов. В день открытия аукциона территориальные учреждения Банка России принимают заявки на участие в аукционе от кредитных организаций (за исключением Московского региона, где этим занимается непосредственно Сводный экономический департамент) и направляют общую заявку кредитных организаций в Сводный экономический департамент. Он обобщает сводные заявки всех территориальных учреждений Банка России и передает информацию рабочей группе Комитета Банка России по денежно-кредитной политике, которая принимает решение о признании аукциона состоявшимся или нет и устанавливает ставку отсечения и средневзвешенную ставку аукциона. В тот же день результаты аукциона доводятся до сведения кредитных организаций и территориальных учреждений Банка России. Кредиты выдаются на следующий рабочий день.

Ломбардные кредитные аукционы проводятся еженедельно (каждый вторник), ломбардные кредиты по итогам аукциона предоставляются на следующий день после его проведения, т.е. по средам. Денежные средства предоставляются на срок 14 календарных дней без права досрочного возврата. Выдача ломбардных кредитов по итогам аукционов на следующий день после его проведения обусловлена наличием в Российской Федерации 11 часовых поясов. При 8-часовом рабочем дне отсутствует период времени одновременной работы всех территориальных учреждений Банка России, соответственно, нет возможности предоставлять денежные средства по итогам ломбардного кредитного аукциона в день его проведения во всех регионах страны.

Банк России заблаговременно публикует график проведения аукционов на очередной квартал в "Вестнике Банка России" и представительстве Банка России в сети Интернет. Ломбардные кредитные аукционы проводятся по американскому способу. Кредитные организации вправе подавать к участию в аукционе наряду с конкурентными и неконкурентные заявки. Для подачи конкурентных заявок Совет директоров Банка России установил ограничение по минимальному предложению по процентной ставке: предлагаемые кредитными организациями в заявках процентные ставки не должны быть ниже 7% годовых. Неконкурентная заявка предоставляет право кредитной организации получить по итогам аукциона кредит Банка России по средневзвешенной процентной ставке, сложившейся в ходе его проведения. Установлено ограничение на объем неконкурентных заявок - 50% общего объема заявок кредитных организаций, поданных для участия в аукционе. Участниками ломбардных кредитных аукционов преимущественно являются региональные кредитные организации.

Практика проведения ломбардных кредитных аукционов была возобновлена по решению Совета директоров Банка России в октябре 2003 г. В этом же году были признаны состоявшимися 8 аукционов, в 2004 г. - 41, а в 2005 г. - только 4. Столь низкая активность кредитных организаций в 2005 г. обусловлена значительным избытком ликвидности в банковской системе и низкими процентными ставками межбанковского рынка в этот период. Средневзвешенные процентные ставки, сложившиеся по итогам проведения ломбардных кредитных аукционов, последовательно снижались в пределах от 7,98% годовых в октябре 2003 г. до 7,36% в марте 2005 г., в апреле и мае - 7,37%, в июне - 7,5%. При этом процентные ставки межбанковского рынка в период с начала 2005 г. составляли в среднем 2-4% годовых.

В соответствии с принятым Комитетом Банка России по денежно-кредитной политике решением с 11 апреля 2005 г. была возобновлена практика проведения операций ломбардного кредитования на фиксированных условиях в целях более эффективного регулирования кредитными организациями собственной ликвидности, в том числе при использовании механизма усреднения обязательных резервов. В настоящее время в соответствии с решением Комитета Банка России по денежно-кредитной политике денежные средства предоставляются на срок 7 календарных дней без права досрочного возврата по процентной ставке, равной средневзвешенной процентной ставке последнего ломбардного кредитного аукциона. В случае, если последние два аукциона признаны не состоявшимися, ломбардные кредиты Банка России на срок 7 календарных дней предоставляются по ставке рефинансирования Банка России (т. е. по 13% годовых). Ломбардные кредиты на фиксированных условиях выделяются на основании заявлений кредитных организаций в день обращения.

Обеспечение кредитов Банка России

Общей отличительной чертой внутридневного, овернайт и ломбардного кредитов Банка России является обязательность их обеспечения ценными бумагами, которые входят в Ломбардный список Банка России.

С 1996 по январь 2004 г. в Ломбардный список Банка России входили только две категории ценных бумаг: государственные федеральные ценные бумаги, номинированные в рублях Российской Федерации (ГКО и ОФЗ), и облигации Банка России.

В течение 2004 и 2005 гг. Ломбардный список Банка России был значительно расширен. В январе 2004 г. он пополнился облигациями внешнего облигационного займа Российской Федерации и облигациями государственного валютного облигационного займа 1999 г. В июле 2004 г. Совет директоров Банка России принял решение о включении в Ломбардный список Банка России облигаций ипотечных агентств (гарантированных Правительством Российской Федерации); облигаций субъектов Российской Федерации, имеющих международный рейтинг инвестиционного класса, а также обеспеченных ипотечным покрытием облигаций кредитных организаций (гарантированных субъектами Российской Федерации, имеющими международный рейтинг инвестиционного класса). К концу года во исполнение этого решения в Ломбардный список Банка России вошли облигации городских облигационных займов Москвы, облигации ОАО "Агентство по ипотечному жилищному кредитованию", гарантированные Правительством Российской Федерации, и облигации коммерческого банка "Московское ипотечное агентство", гарантированные Правительством Москвы. В 2006 г. Ломбардный список пополнился государственными облигациями Республики Башкортостан и Самарской области.

В апреле 2005 г. Совет директоров Банка России принял решение о включении в Ломбардный список Банка России облигаций юридических лиц - резидентов Российской Федерации. При рассмотрении Советом директоров Банка России вопроса о включении в Ломбардный список конкретного выпуска облигаций конкретного эмитента принимается во внимание наличие у эмитента международного рейтинга инвестиционного класса.

Расчет стоимости обеспечения производится на основании информации об итогах торгов на биржах, заключивших с Банком России договор о взаимодействии. В настоящее время таковыми являются ЗАО "Московская межбанковская валютная биржа" и ЗАО "Фондовая биржа ММВБ". Банк России ежедневно рассчитывает стоимость ценных бумаг для целей их принятия в обеспечение по кредитам Банка России.

Информация о перечне ценных бумаг, принимаемых в каждую конкретную дату в обеспечение по кредитам Банка России, их стоимость ежедневно (по рабочим дням) публикуются в представительстве Банка России в сети Интернет.

В целях снижения кредитных рисков и рисков обесценения предметов залога залоговое обеспечение по ценным бумагам при расчете стоимости обеспечения корректируется на поправочные коэффициенты, устанавливаемые Комитетом Банка России по денежно-кредитной политике с учетом уровня валотильности цен на указанные ценные бумаги, складывающиеся по итогам торгов на организованном рынке ценных бумаг.

В результате развития рынка ценных бумаг и изменения уровня их ликвидности Банк России корректировал используемые поправочные коэффициенты. В 1996 г. они были установлены в размере 0,8 по ГКО и ОФЗ, далее они были повышены до 0,9. Финансово-экономический кризис 1998 г. потребовал от Банка России переоценить уровень ликвидности государственных ценных бумаг, в связи с чем поправочные коэффициенты по ОФЗ были снижены до 0,3-0,27 (в зависимости от срочности предоставляемого кредита). Постепенная стабилизация ситуации в сфере государственных финансов и на рынке ценных бумаг позволила Банку России поэтапно в течение нескольких лет повышать поправочные коэффициенты сначала до уровня 0,5-0,47 (в зависимости от срочности предоставляемого кредита), далее - до уровня 0,9.

В настоящее время действуют следующие коэффициенты: 0,98 - по облигациям Банка России; 0,95 - по ГКО; 0,9 - по ОФЗ и государственным федеральным ценным бумагам, номинированным в иностранной валюте; 0,8 - по облигациям городских облигационных займов Москвы и 0,5 - по облигациям ОАО "Агентство по ипотечному жилищному кредитованию" и облигациям коммерческого банка "Московское ипотечное агентство", имеющим соответствующие гарантии.

Порядок предоставления и погашения кредитов Банка России

Кредиты под залог ценных бумаг предоставляются только банкам, способным обеспечить их своевременные погашения. Банк России установил определенные требования к банкам - потенциальным заемщикам:

- банк должен относиться к категории финансово стабильных кредитных организаций, т.е. отвечать критериям, установленным Банком России в соответствующих нормативных документах;

- банк не должен иметь недовзносы в обязательные резервы, неуплаченные штрафы за нарушение нормативов обязательных резервов, непредставленного расчета размера обязательных резервов;

- банк не должен иметь просроченных денежных обязательств перед Банком России, в том числе по кредитам Банка России и процентам по ним.

Для получения внутридневных кредитов, кредитов овернайт и ломбардных кредитов кредитная организация должна заключить с Банком России (в лице территориального учреждения Банка России по месту нахождения ее корреспондентского счета) Генеральный кредитный договор, устанавливающий виды получаемых кредитов, перечень ее кредитующихся счетов, лимиты кредитования по внутридневному кредиту и кредиту овернайт для каждого кредитующегося счета (в случае, если договором предусматривается получение внутридневных кредитов и кредитов овернайт), а также условия обеспечения получаемых в рамках указанного договора кредитов Банка России. Кроме того, она должна предоставить Банку России право (оформленное доверенностью) осуществлять отдельные операции по ее счету депо в уполномоченном депозитарии и право блокировать принадлежащие ей на праве собственности ценные бумаги из Ломбардного списка на специальном разделе "Блокировано Банком России", открываемом на ее счете депо. При предоставлении кредитов Банк России самостоятельно на основе Генерального кредитного договора отбирает необходимое количество ценных бумаг из раздела "Блокировано Банком России" в залог по каждому предоставляемому кредиту. Информация о составе разделов "Блокировано Банком России" счетов депо кредитных организаций передается уполномоченными депозитариями в Банк России.

По каждому факту предоставления кредита Банка России (овернайт или ломбардного) и принятия в залог по данному кредиту ценных бумаг в адрес банка направляется оформленное от имени Банка России (в лице территориального учреждения Банка России по месту открытия кредитующегося счета) Извещение о предоставлении кредита Банка России. Это Извещение является неотъемлемой частью Генерального кредитного договора, в нем содержится информация о виде и сумме предоставленного кредита, сроке кредитования, процентной ставке, составе обеспечения с указанием залоговой стоимости и другие существенные условия кредитования.

При предоставлении кредитов Банка России, обеспеченных залогом (блокировкой) ценных бумаг, соблюдение кредитными организациями критериев, установленных Банком России, контролируется на дату предоставления кредита. Исключением является только случай "выхода" кредитной организации из категории финансово стабильных кредитных организаций в период пользования ломбардным кредитом Банка России.

Обязательства кредитных организаций по ломбардным кредитам Банка России и кредитам овернайт погашаются в срок, установленный Извещением, за счет денежных средств, находящихся на кредитующемся счете, путем предъявления Банком России инкассовых поручений к указанному счету. В случае если обязательства не погашаются в срок, установленный Извещением, Банк России начинает процедуру реализации заложенных ценных бумаг на организованном рынке ценных бумаг. Кроме того, может быть запущена процедура списания денежных средств в погашение неисполненных кредитной организаций в срок обязательств по кредиту Банка России со всех счетов кредитной организации, открытых в Банке России. При невозможности реализации предметов залога в течение четырех торговых дней Банк России вправе принять в собственность ценные бумаги, служившие обеспечением по невозвращенному кредиту Банка России.

Обеспечение кредита считается достаточным, если рыночная стоимость ценных бумаг всех выпусков, входящих в залоговый портфель, скорректированная на соответствующий поправочный коэффициент, больше или равна сумме запрашиваемого банком (требуемого банку средств) кредита, включая сумму процентов за предполагаемый срок пользования кредитом.

Недостаточное обеспечение служит основанием для отказа в предоставлении банку кредита.

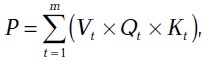

Рыночная стоимость ценных бумаг всех выпусков в залоговом портфеле, скорректированная на соответствующий поправочный коэффициент (Р), определяется по формуле

где t - порядковый номер выпуска ценных бумаг, находящихся в залоговом портфеле;

m - количество выпусков ценных бумаг, находящихся в залоговом портфеле;

Vt - рыночная стоимость одной ценной бумаги t-го выпуска;

Qt - общее количество ценных бумаг t-го выпуска, находящегося в залоговом портфеле;

Кt - соответствующий поправочный коэффициент Банка России, установленный по t-му выпуску ценных бумаг.

Кредиты Банка России, обеспеченные залогом векселей, прав требований по кредитным договорам организаций или поручительствами кредитных организаций

Банк России использует механизм рефинансирования не только для поддержания и регулирования ликвидности банковской системы, но и для стимулирования развития отдельных отраслей экономики. К таким отраслям в соответствии с Положением Банка России от 14 июля 2005 г. № 273-П отнесены организации, осуществляющие добычу полезных ископаемых, обрабатывающие отрасли производства, производство и распределение электроэнергии, газа и воды, строительство, транспорт, связь. Поэтому заемщиками этих кредитов Банка России являются банки, которые могут предоставить в качестве обеспечения:

- простые векселя, отнесенные к I или II категории качества со сроком платежа не ранее чем через 30 календарных дней после наступления срока возврата кредита Банка России, векселедатели которых относятся к перечисленным выше отраслям экономики;

- право требования по кредитному договору, заключенному с организацией, осуществляющей соответствующие виды экономической деятельности, а также предусматривающему погашение основного долга и процентов по кредиту в срок не ранее 30 календарных дней после наступления срока погашения основного долга по кредиту Банка России. Кредит, выданный по данному кредитному договору, должен быть отнесен к I или II категории качества.

Имущество, обеспечивающее исполнение обязательств банка-заемщика по кредиту Банка России, по стоимости (для векселей - его покупная стоимость, но не выше вексельной суммы; для права требования по кредитному договору - сумма основного долга), скорректированной на соответствующие поправочные коэффициенты, должно быть равно или превышать обязательства банка по кредиту Банка России.

Если в качестве обеспечения банк предлагает использовать поручительство, банк-поручитель должен соответствовать следующим критериям:

- относиться к категории финансово стабильных кредитных организаций (I категория);

- не иметь недовзноса в обязательные резервы, неуплаченных штрафов за нарушение нормативов обязательных резервов, непредставленного расчета размера обязательных резервов;

- не иметь просроченных долговых обязательств перед Банком России, в том числе по кредитам и процентам по ним;? не являться членом одной банковской группы с банком-заемщиком и/или хотя бы с одним из других банков-поручителей по данному кредиту Банка России;

- предоставить на основании договора корреспондентского счета (субсчета) Банка России право на списание с его корреспондентского счета (субсчета) открытых в Банке России требований по договору поручительства без распоряжения банка - владельца счета.

Банк России предъявляет жесткие требования и к кредитным организациям, желающим получить указанный выше кредит Банка России.

Банк - потенциальный заемщик должен отвечать следующим критериям:

- относиться к I категории финансового состояния "Финансово стабильные кредитные организации";

- не иметь недовзноса в обязательные резервы, неуплаченных штрафов за нарушение обязательных резервов, непредставленного расчета размера обязательных резервов;

- не иметь просроченных денежных обязательств перед Банком России, в том числе по кредитам и процентам;

- предоставить на основании договора корреспондентского счета Банку России право на списание денежных средств с его корреспондентского счета (субсчета), открытого в Банке России, без распоряжения банка - владельца счета.

Кроме того, банк - потенциальный заемщик по ранее полученным аналогичным кредитам не должен иметь нарушений установленных требований к порядку отнесения имущества, проданного в обеспечение кредитов, к той или иной категории качества, к определению стоимости указанного имущества; к проведению Банком России информации, предоставленной при получении ранее полученных кредитов.

Кредиты предоставляются на срок не более 180 календарных дней. Для получения кредитов кредитная организация заключает с Банком России договор на предоставление кредита Банка России, для чего передает в территориальные учреждения Банка России пакет документов:

- заявление на получение кредита;

- оригиналы кредитных договоров, права требований по которым передаются банком в обеспечение кредита, оригиналы договоров поручительств и/или векселя, передаваемые в Банк России в качестве обеспечения кредита;

- информацию о соответствии каждого вида обеспечения (векселей, прав требований по кредитному договору, поручительства) соответствующим критериям.

Территориальное учреждение рассматривает заявление и анализирует информацию о кредитной организации, банке-поручителе, об обеспечении на предмет выполнения необходимых требований.

В случае соответствия банка - потенциального заемщика установленным критериям и выполнению условий обеспеченности кредитов территориальное учреждение сообщает заявителю о согласии предоставить кредит.

В зависимости от вида предоставленного Банку России обеспечения заключаются:

- договор в виде заклада векселей;

- договор залога прав требований по кредитному договору;

- договор поручительства.

Суммы кредитов зачисляются на корреспондентские счета (субсчета) банков, открытые в Банке России.

По кредитам Банка России устанавливаются процентные ставки в размере:

- ,% ставки рефинансирования - по кредитам на срок до 90 календарных дней;

- , ставки рефинансирования - по кредитам на срок от 91 до 180 дней.

Возврат кредитов и уплата процентов производятся в сроки, зафиксированные в договоре на предоставление ссуд, допускается досрочное погашение кредитов Банка России с предварительным уведомлением его.

В случае непогашения в срок обязательств Банк России начинает процедуру списания денежных средств в погашение неисполненных кредитной организацией в срок обязательств по кредиту Банка России со всех ее банковских счетов, открытых в Банке России, а также со всех счетов банка-поручителя. При этом может быть произведена процедура реализации предметов залога в соответствии с законодательством Российской Федерации.

Татьяна Братченко