|

При сдачи теста № 9 по курсу "Организация деятельности Центрального банка" в задании № 5 был вопрос - Что изображено на банкноте достоинством 1000 рублей. И варианты ответов. Вариант 1 и вариант 2 содержали правильные ответы (изображение Ярославля). При ответе я нажала вариант 1. Мне его не защитали. Почему? |

Опубликован: 17.01.2017 | Доступ: свободный | Студентов: 509 / 102 | Длительность: 22:07:00

Тема: Экономика

Специальности: Экономист

Лекция 8:

Организация регулирования системы безналичных расчетов и платежей

Ключевые слова: платежная система, пруденциальный (документарный) надзор, контроль, Электронные расчеты, гарантированность электронного платежа, Безотзывность, электронная цифровая подпись

Организация регулирования системы безналичных расчетов и платежей

Правовая основа регулирования безналичных расчетов и платежей

Участие Центрального банка Российской Федерации в регулировании системы расчетов и платежей является одной из основных его целей, определяемой ст. 3 Федерального закона от 10 июля 2002 г. № 86-ФЗ "О Центральном банке Российской Федерации (Банке России)". В соответствии с данной статьей Закона целью деятельности Банка России является обеспечение эффективного и бесперебойного функционирования платежной системы, наряду с защитой и обеспечением устойчивости рубля, развитием и укреплением банковской системы России.

Правовой основой реализации цели деятельности Банка России по обеспечению эффективного и бесперебойного функционирования платежной системы страны являются также ст. 80-82 упомянутого Закона. В соответствии с этими статьями Банк России:

- координирует, регулирует и лицензирует организацию расчетных, в том числе клиринговых, систем в Российской Федерации;

- устанавливает правила, формы, сроки и стандарты осуществления безналичных расчетов, обязательные для всех субъектов хозяйствования, предприятий, организаций и населения;

- проводит межбанковские безналичные расчеты через свои учреждения.

К правовой базе регулирования платежной системы России относятся также Гражданский кодекс Российской Федерации, Федеральный закон Российской Федерации "О банках и банковской деятельности" и нормативные акты самого Банка России.

Понятие и структура платежной системы Банка России

Безналичные расчеты и платежи осуществляются через платежную систему страны. Под платежной системой понимается совокупность юридических, организационных, экономических, технологических, технических и информационных средств, обеспечивающих проведение расчетов и платежей между участниками платежной системы.

Участниками платежной системы, предоставляющими и использующими платежные средства, являются, с одной стороны, конечные пользователи (предприятия и частные лица), обменивающиеся безналичными деньгами и имеющие счета в банках, и кредитные организации - с другой, предоставляющие в распоряжение участников средства платежа и осуществляющие перевод денежных средств.

Эффективное и бесперебойное функционирование платежной системы, рассматриваемое как цель деятельности Банка России, должно соответствовать таким характеристикам, как:

- надежность и своевременность, исключающие возможность нарушения нормального функционирования системы расчетов и платежей. Надежность и своевременность выполнения операций ускоряет процесс выполнения обязательств участниками платежной системы и сокращает затраты, необходимые для его осуществления, что облегчает предприятиям и банкам управление ликвидностью. Своевременность перечисления средств важна и потому, что деньги имеют "стоимость во времени". Более того, просрочки платежей вызывают неуверенность в платеже вообще, повышение риска, увеличение издержек участников системы;

- эффективность, обеспечивающая быстрое и точное проведение операций с минимальными затратами;

- справедливость - все участники системы расчетов и платежей должны соответствовать единым установленным требованиям.

Платежную систему России составляют два сегмента:

- платежная система Банка России, в рамках которой проводятся межбанковские расчеты через РКЦ;

- частные платежные системы, к которым относятся: внутрибанковские платежные системы для расчетов между подразделениями одной кредитной организации, платежные системы кредитных организаций для расчетов по корреспондентским счетам, открытым в других кредитных организациях, платежные системы расчетных небанковских кредитных организаций, системы расчетов между клиентами одного подразделения кредитной организации.

Оба сегмента платежной системы относительно самостоятельны и системно значимы. Но платежная система Банка России в платежной системе страны является наиболее значимой. Она обеспечивает осуществление расчетов по платежам в рублях с использованием средств, хранящихся на счетах в Банке России.

Территориальные учреждения Банка России расположены в регионах Российской Федерации, которые в основном совпадают по территории с субъектами Российской Федерации, а в некоторых случаях и в регионах, объединяющих территории нескольких субъектов Российской Федерации. В каждом территориальном учреждении Банка России функционируют региональные компоненты платежной системы.

Платежная система Банка России обеспечивает:

- зачисление средств на счета клиентов в день поступления; в отдельных регионах списание и зачисление указанных средств осуществляется в режиме, приближенном к режиму реального времени, с предоставлением возможности их немедленного использования;

- возможность управления ликвидностью путем предоставления кредитным организациям внутридневных кредитов, обеспеченных залогом;

- реализацию мероприятий денежно-кредитной политики Банка России через обслуживание кредитных, депозитных, валютных и других сделок Банка России;

- расчеты на рынке ценных бумаг и валютном рынке.

Платежная система Банка России является валовой системой, т.е. расчеты по всем платежам ведутся по счетам участников на индивидуальной основе. Расчеты на валовой основе (брутто-расчеты) предполагают проведение отдельной операции путем соответствующего перечисления средств по каждому поручению или требованию. Платежи совершаются последовательно по мере поступления платежных документов в течение дня.

В процессе функционирования платежной системы Центральный банк осуществляет регулирование системы расчетов и платежей по ряду направлений. Это:

- правовое регулирование (разработка инструкций, иных нормативных документов);

- осуществление расчетных услуг (расчеты между коммерческими банками);

- участие в урегулировании платежей по линии предоставления кредитов на завершение расчетов;

- надзор за участниками платежных систем;

- управление рисками, в первую очередь расчетными;

- организация системы электронных платежей, защиты банковской информации.

В рамках правового регулирования особое значение имеет Положение Банка России от 12 апреля 2001 г. № 2-П "О безналичных расчетах в Российской Федерации". Положение, разработанное в соответствии с ГК РФ, Федеральными законами "О Центральном банке Российской Федерации (Банке России)", "О банках и банковской деятельности" и иными законами Российской Федерации, регулирует осуществление безналичных расчетов в валюте Российской Федерации и на ее территории в формах, предусмотренных законодательством, определяет форматы, порядок заполнения и оформления используемых расчетных документов, а также устанавливает правила проведения расчетных операций по корреспондентским счетам (субсчетам) кредитных организаций (филиалов), в том числе открытых в Банке России, и по счетам межфилиальных расчетов.

Правовое регулирование Банком России безналичных расчетов

Безналичные расчеты осуществляются через кредитные организации (филиалы) и/или Банк России по счетам, открытым на основании договора банковского счета или договора корреспондентского счета (субсчета), если иное не установлено законодательством и не обусловлено используемой формой расчетов.

Расчетные операции по перечислению денежных средств через кредитные организации (филиалы) могут осуществляться с использованием:

- корреспондентских счетов (субсчетов), открытых в Банке России;

- корреспондентских счетов, открытых в других кредитных организациях;

- счетов участников расчетов, открытых в небанковских кредитных организациях, выполняющих расчетные операции;

- счетов межфилиальных расчетов, открытых внутри одной кредитной организации.

В общей части упомянутого Положения закреплены основные институциональные принципы, на которых строится правовое регулирование расчетных отношений участников платежной системы:

- списание денежных средств со счета осуществляется по распоряжению его владельца или без распоряжения владельца счета в случаях, предусмотренных законодательством (обобщенный список таких случаев определен п. 2 ст. 854 ГК РФ);

- списание денежных средств со счета осуществляется на основании расчетных документов, составленных в соответствии с требованиями настоящего Положения, в пределах имеющихся на счете денежных средств, если иное не предусмотрено в договорах, заключаемых между Банком России или кредитными организациями и их клиентами;

- порядок оформления, приема, обработки электронных платежных документов и проведения с их использованием расчетных операций регулируется нормативными актами Банка России, за исключением случаев, указанных в настоящем Положении, и заключаемыми между Банком России или кредитными организациями и их клиентами договорами, определяющими порядок обмена электронными документами с применением средств защиты информации;

- при недостаточности денежных средств на счете для удовлетворения всех предъявленных к нему требований списание средств производится по мере их поступления в очередности, установленной законодательством;

- ограничение прав владельца счета на распоряжение находящимися на нем денежными средствами не допускается, за исключением случаев, предусмотренных законодательством.

При осуществлении безналичных расчетов в формах используются следующие расчетные документы: платежные поручения; аккредитивы; чеки; платежные требования; инкассовые поручения.

Для проведения расчетных операций каждая кредитная организация, расположенная на территории Российской Федерации и имеющая лицензию Банка России на осуществление банковских операций, открывает по месту своего нахождения один корреспондентский счет в подразделении расчетной сети Банка России. Основанием для открытия корреспондентского счета (субсчета) кредитной организации (филиала) в Банке России является заключение Договора счета.

Кредитным организациям (филиалам), открывшим корреспондентские счета (субсчета) в подразделениях расчетной сети Банка России, в целях их однозначной идентификации при проведении расчетных операций присваиваются банковские идентификационные коды участников расчетов (БИК). Структура банковского идентификационного кода и порядок его присвоения устанавливаются отдельным нормативным документом Банка России (Положение о "Справочнике БИК РФ").

Кредитные организации (филиалы) могут направлять расчетные документы в подразделения расчетной сети Банка России с даты внесения сведений о них в "Справочник БИК РФ".

Кредитная организация (филиал) определяет вид платежа ("почтой", "телеграфом", "электронно") и в зависимости от него представляет в подразделение расчетной сети Банка России расчетные документы на бумажных носителях и/или в электронном виде (по каналам связи, на магнитных носителях).

Платеж, осуществляемый кредитной организацией (филиалом) через расчетную сеть Банка России, считается:

- безотзывным - после списания средств с корреспондентского счета (субсчета) кредитной организации (филиала) плательщика в подразделении расчетной сети Банка России;

- окончательным - после зачисления средств на счет получателя в подразделении расчетной сети Банка России.

Положением достаточно подробно регулируется также:

- порядок представления кредитной организацией документов для открытия корреспондентского счета в подразделении расчетной сети Банка России;

- порядок открытия кредитной организацией корреспондентского субсчета в подразделении расчетной сети Банка России на имя каждого филиала по месту его нахождения, за исключением филиалов, обслуживающихся с головной кредитной организацией или другим филиалом кредитной организации в одном подразделении расчетной сети;

- порядок осуществления расчетных операций через корреспондентские счета, открываемые кредитными организациями в других кредитных организациях (счета "ЛОРО" и "НОСТРО"), а также по счетам межфилиальных расчетов, по которым осуществляются расчетные операции кредитной организации между головной организацией и филиалами, а также между филиалами внутри кредитной организации;

- порядок оформления и ответственность за правильность составления расчетных документов;

- необходимые реквизиты расчетных документов;

- порядок отзыва и возврата расчетных документов из картотеки в случае закрытия счета клиентом.

Одним из направлений регулирования Банком России системы безналичных расчетов и платежей является и собственно осуществление расчетных и платежных услуг. Основную часть безналичных расчетов и платежей, осуществляемых через платежную систему Банка России, составляют расчеты и платежи кредитных организаций (филиалов) и их клиентов. Вместе с тем в соответствии с законодательством Банк России проводит банковские операции по обслуживанию органов государственной власти и органов местного самоуправления, государственных внебюджетных фондов, воинских частей, военнослужащих, работников Банка России и других клиентов в районах, где нет кредитных организаций.

Осуществление расчетных и платежных услуг Банком России предусматривает соблюдение следующих основных положений:

- прием расчетных документов Банком России осуществляется независимо от остатка средств на корреспондентском счете (субсчете) кредитной организации (филиала) на момент их принятия. Платежи могут осуществляться в пределах средств, имеющихся на момент оплаты, и с учетом средств, поступающих в течение операционного дня;

- при наличии на корреспондентском счете (субсчете) кредитной организации (филиала) денежных средств, достаточных для удовлетворения всех требований, предъявленных к счету, эти средства списываются в порядке поступления распоряжений владельца счета и других расчетных документов в течение операционного дня, если иное не предусмотрено законодательством и договором счета. Под достаточностью средств на счете понимается наличие остатка денежных средств на корреспондентском счете (субсчете) кредитной организации (филиала) не ниже суммы всех требований к нему либо выполнение условий, предусмотренных договором счета, которые позволяют проводить расчетные операции по всем требованиям, предъявленным к счету, сумма которых превышает сумму остатка денежных средств на счете;

- операции по списанию и зачислению денежных средств, осуществляемые по корреспондентскому счету (субсчету) кредитной организации (филиала), отражаются на балансе кредитной организации (филиала) датой их проведения в подразделении расчетной сети Банка России;

- при недостаточности денежных средств на корреспондентском счете (субсчете) кредитной организации (филиала) средства, списанные со счета плательщика, отражаются по балансовому счету учета средств, списанных со счетов клиентов, но из-за недостаточности средств, не проведенных по корреспондентскому счету (субсчету) кредитной организации (филиала);

- Банк России взимает плату за расчетные услуги в виде установленных твердых тарифов. Тарифы дифференцированы в зависимости от способов осуществления платежей, способов передачи клиентами Банка России расчетных документов в платежную систему Банка России, а также в зависимости от времени передачи документов в пределах установленного операционного дня. Для стимулирования внедрения клиентами Банка России современных средств связи и электронных платежей по ним установлены низкие тарифы. Более высокие - по платежам с использованием бумажных носителей. Кроме того, установление самых высоких тарифов на услуги к концу операционного дня призвано способствовать выравниванию объема документооборота в пределах операционного дня, ускорению оборачиваемости денежных средств и активизации процессов управления внутридневной ликвидностью кредитных организаций.

Кроме того, Банк России взимает плату за услугу по изготовлению бумажной копии электронного платежного документа.

Осуществляя расчетное обслуживание клиентов за плату, Банк России, в соответствии с законодательством Российской Федерации, часть операций проводит бесплатно. В основном это операции со средствами бюджетов различных уровней и государственных внебюджетных фондов, в том числе налоговые перечисления, операции органов федерального казначейства.

В условиях роста количества обрабатываемых платежей клиентов сохраняются практически постоянными пропорции между платными и бесплатными платежами. Исходя из этого, структура расчетных услуг с точки зрения характера их предоставления (на платной или бесплатной основе) существенно не меняется. Так, доля операций, осуществленных Банком России за плату в 2004 г., составила 39,9%, бесплатно - 60,1%;

- плата взимается с кредитных организаций (филиалов) и других клиентов Банка России, по счетам которых происходит списание средств, в том числе списание средств без распоряжения владельца счета, а также при частичной оплате расчетных документов в случае недостаточности средств на счете.

В рамках оказания расчетных услуг (расчетов между коммерческими банками) регулирование расчетов и платежей Банком России осуществляется также с использованием кредитов Банка России в случаях, установленных нормативными документами Банка России и заключенными между Банком России и кредитными организациями договорами. Эти кредиты позволяют кредитным организациям своевременно и в полном размере выполнять свои платежные обязательства.

При возникновении у банков потребности в дополнительной ликвидности они могут воспользоваться набором кредитных инструментов, предлагаемых Банком России. В течение дня это могут быть обеспеченные внутридневные кредиты, предоставляемые Банком России без взимания платы, а также проводимые в первой и во второй половине дня аукционы однодневного прямого РЕПО. Кроме того, еженедельно Банком России проводятся операции по предоставлению ликвидности банкам на более длительные сроки: аукционы прямого РЕПО на срок 7 и 90 дней, а также ломбардные кредитные аукционы на срок 2 недели. В конце операционного дня кредитные организации имеют доступ к постоянно действующим инструментам Банка России - кредитам "овернайт" и сделкам "валютный своп", процентные ставки по которым установлены на уровне ставки рефинансирования (в соответствии с Основными направлениями единой государственной денежно-кредитной политики на 2005 г. 13-с).

Совершенствование Банком России действующей системы кредитования и постепенная централизация этого процесса через создание единого программного кредитного комплекса кредитных операций позволят обеспечить бесперебойное функционирование системы безналичных расчетов, развязку неплатежей и поможет банкам более эффективно управлять своей ликвидностью.

Регулирование системы безналичных расчетов и платежей Банком России предполагает также надзор за каждым участником платежной системы России и управление рисками (расчетным, кредитным, риском ликвидности).

Надзор Банка России за участниками платежной системы России и частных платежных систем

Надзор за участниками платежной системы России предполагает деятельность Банка России по следующим взаимосвязанным направлениям:

- надзор за кредитными организациями;

- надзор за функционированием частных платежных систем.

Регулирование Банком России системы безналичных расчетов и платежей, проводимых кредитными организациями, осуществляется в рамках общей надзорной деятельности центрального банка, прежде всего в рамках превентивного пруденциального надзора при регистрации и лицензировании банковской деятельности и текущего надзора, который подразделяется на документарный надзор за банками и инспектирование.

В современных условиях банковский надзор во всем мире являет собой наиболее развитую область надзора (контроля) за деятельностью финансовых посредников. Данная особенность обусловлена первостепенным значением стабильности именно банковского сектора для общей финансовой и социально-экономической стабильности. В свою очередь, указанное значение является производным от ключевой роли банковской системы в организации расчетов и платежей экономических контрагентов.

Центральным звеном в системе банковского надзора за деятельностью кредитных организаций в России, как и во многих странах, является пруденциальный (документарный) надзор. Его цель заключается в том, чтобы посредством постоянного контроля обнаруживать на ранней стадии возникновение проблем в банке, обострение которых может привести к неплатежеспособности и потере ликвидности, к банкротству кредитной организации и, соответственно, к сбоям в проведении расчетов и платежей.

Этой же цели соответствуют и требования Банка России по организации системы внутреннего контроля в кредитных организациях. Контроль является неотъемлемой функцией менеджмента. С помощью контроля удается определить, достигла ли организация своих целей, выявить ошибки руководства и персонала. Контроль не сводится только к ограничениям, заставляющим каждого действовать в рамках, установленных законодательством, нормативными актами и стандартами профессиональной деятельности. Контроль - это прежде всего процесс обеспечения достижения кредитной организацией своих целей, в том числе бесперебойного осуществления расчетов и платежей.

Внутренний контроль за соблюдением требований действующего законодательства и нормативных актов организован по основополагающим направлениям банковской деятельности и предполагает, во взаимосвязи с другими формами, контроль за соблюдением правил проведения расчетов и выплат по обязательствам.

Надзор Банка России за функционированием частных платежных систем, элементами которых являются кредитные организации (банковские и небанковские), проводится по линии как общей надзорной деятельности за функционированием банковского сектора, так и мониторинга состояния расчетов и платежей в стране, проходящих с использованием частных платежных систем. Важность такого мониторинга обусловлена тем, что развитие экономики страны, рост запросов в финансовых и нефинансовых секторах экономики требуют надежных, безопасных и эффективных механизмов проведения расчетов и платежей, внедрения современных платежных услуг, в том числе в такой сфере расчетов, как внутрибанковские расчеты, расчеты на основе межбанковских корреспондентских отношений, а также клиринговые (неттинговые) расчеты, осуществляемые небанковскими кредитными организациями.

Управление Банком России расчетными рисками

Организация Банком России эффективного регулирования системы безналичных расчетов и платежей сегодня невозможна без управления рисками, в том числе расчетными. Последние сопряжены с традиционным банковским бизнесом по обслуживанию денежных потоков в форме безналичных расчетов по банковским счетам как по поручению клиента, так и от имени самого банка при выполнении им своих обязательств на финансовых рынках, в связи с регулятивными целями, задачами банковской политики и пр.

К основным расчетным рискам относятся:

- риски неплатежа или нарушения сроков платежа;

- риски несоответствия выбранной формы расчетов, способов платежа и документооборота характеру сделки и экономическому содержанию расчетной операции;

- операционные или технологические риски, связанные с качеством работы всех подразделений, участвующих в расчетных операциях;

- риски несоблюдения и нарушения законодательных и нормативных требований к организации расчетов;

- риски межбанковских расчетных технологий.

Большинство из названных рисков активно управляется менеджментом самого банка в рамках различных банковских целей и стратегий. Управление данными рисками Центральный банк Российской Федерации осуществляет в рамках общей надзорной деятельности и при выявлении низкого качества управления применяет к банку соответствующие предупредительные и принудительные меры.

Особое внимание Банк России уделяет рискам несоблюдения и нарушения законодательных и нормативных требований к организации расчетов и рискам межбанковских расчетных технологий.

Конкретным проявлением рисков несоблюдения и нарушения законодательных и нормативных требований к организации расчетов могут быть:

- нарушение установленных требований при открытии, ведении и закрытии расчетных и текущих счетов клиентов;

- проведение безналичных расчетов на территории Российской Федерации без использования валюты Российской Федерации, в том числе в иностранной валюте;

- использование форм безналичных расчетов, не предусмотренных ГК РФ и Положением о безналичных расчетах на территории Российской Федерации;

- нарушение установленных стандартов заполнения и оформления расчетных документов;

- несоблюдение правил проведения расчетных операций по корреспондентским счетам (субсчетам) кредитных организаций (филиалов) и счетам межфилиальных оборотов;

- несоблюдение установленной законодательством очередности платежей с расчетных, текущих и корреспондентских счетов;

- списание денежных средств без распоряжения клиентов, за исключением случаев, предусмотренных законодательством;

- списание денежных средств в размерах, превышающих остаток по счету, за исключением случаев, предполагающих овердрафтное кредитование;

- ограничение прав владельца счета распоряжаться денежными средствами на счете и самим счетом;

- нарушение порядка оформления, приема, обработки электронных платежных документов, а также порядка обмена ими с использованием средств защиты информации.

При управлении рисками межбанковских расчетных технологий Центральный банк Российской Федерации особое внимание уделяет контролю качества документального оформления межбанковских расчетов. Межбанковские расчеты и платежи фактически "завершают" проведение расчетов и платежей в нефинансовом секторе экономики, поэтому от качества расчетов во многом зависит своевременность совершаемых расчетов и платежей.

В соответствии с нормативными требованиями Банка России особое внимание уделяется оформлению договоров и подготовке документации по открытию счета. В договорах устанавливается, в частности:

- согласованный порядок открытия, подтверждения и исполнения аккредитивов, переводных, инкассовых операций;

- размеры и условия взимания комиссионных платежей за пользование корреспондентским счетом и возмещения почтовых и телеграфных расходов;

- ответственность сторон и санкции за нарушения условий договора;

- срок действия договора;

- порядок передачи выписок со счета и их сверки. Конкретным проявлением рисков межбанковских расчетных технологий в части несоблюдения и нарушения законодательных и нормативных требований к организации расчетов может быть:

- - несовпадение реквизитов, указанных в выписке с корреспондентского счета (субсчета), с реквизитами приложенных расчетных документов, являющихся основанием для проведения операции,

- - возврат сводного платежного поручения без оплаты с корреспондентского счета в Банк России при отсутствии описи и расчетных документов,

- - несоответствие наименований, местонахождения, БИК кредитных организаций (филиалов) плательщика и получателя и номеров их корреспондентских счетов (субсчетов) "Справочнику БИК РФ",

- - несовпадение номеров счетов плательщика и получателя средств в части соблюдения допустимой разрядности цифровых знаков.

Регулирование Банком России системы электронных платежей

В процессе функционирования платежной системы Банк России осуществляет регулирование системы безналичных расчетов и платежей также в рамках организации системы электронных платежей и защиты банковской информации.

Электронные расчеты представляют собой систему выполнения межбанковских расчетных операций на основании распоряжений клиентов, передаваемых в электронной форме с помощью электронных средств связи.

Цель совершения платежей электронным способом состоит в том, чтобы ускорить оборачиваемость денежных средств и сократить их объемы в расчетах, повысить качество банковского обслуживания с помощью современных электронных средств связи.

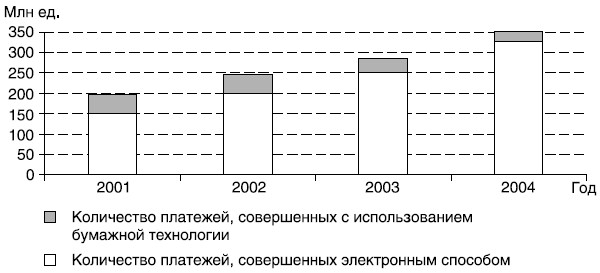

Реформирование собственной расчетной системы с применением электронных систем перевода денежных средств относится к приоритетным направлениям деятельности Банка России. Целенаправленная деятельность Банка России по расширению использования электронных расчетов приводит к росту их доли от общего количества (92,7% в 2004 г.) и от общего объема платежей (92,1% в 2004 г.) (рис. 8.1).

Рис. 8.1. Соотношение количества платежей, совершенныхчерез платежную систему Банка России электронным способом и с применением бумажной технологии в 2004 г.

Основная цель деятельности Центрального банка в данном направлении заключается в создании современной системы электронных межбанковских расчетов, ориентирующейся на многостороннюю систему урегулирования платежей внутри отдельных регионов страны и между ними, в массовом внедрении в учреждениях банков современных информационных технологий, в организации индустрии банковских автоматизированных систем и комплексов, во внедрении современной банковской телекоммуникационной сети, взаимодействующей с зарубежными банковскими и финансовыми институтами.

Достижение данной цели предполагает решение следующих задач:

- ускорение выполнения банковских операций для пользователей системы за счет устранения бумажных документов при платежах внутри системы и замены их на электронные;

- оперативное предоставление руководству Банка России синтетических и аналитических данных о ходе проводимых платежей;

- обеспечение требуемой безопасности совершения денежных расчетов между пользователями системы;

- усиление контроля за соблюдением коммерческими банками и кредитными учреждениями платежной дисциплины.

Правовую базу функционирования системы электронных межбанковских расчетов формируют: ГК РФ, Федеральный закон от 10 января 2002 г. № 1-ФЗ "Об электронной цифровой подписи", Федеральный закон от 20 февраля 1995 г. № 24-ФЗ "Об информации, информатизации и защите информации", нормативные акты, регламентирующие банковскую деятельность в области электронных расчетов, прежде всего нормативные активы Центрального банка Российской Федерации по вопросам электронных расчетов, в частности, Положение Банка России "Об электронных расчетах, осуществляемых через расчетную сеть Банка России", государственные лицензии и сертификаты о соответствии банка в части оказания электронных банковских услуг, договора между клиентом и банком в части оказания электронных банковских услуг.

Система электронных межбанковских расчетов в рамках платежной системы Банка России имеет иерархическую организационную структуру, в основном совпадающую с его существующей структурой.

Институциональными элементами системы электронных межбанковских расчетов являются Главные управления Центрального банка Российской Федерации по регионам (областям, краям и республикам), а также сеть РКЦ (ГРКЦ, полевые учреждения), которые отвечают следующим требованиям:

- применяют порядок учета и технологию совершения электронных расчетов согласно требованиям нормативных документов Банка России;

- имеют в наличии соответствующие программно-технические средства и квалифицированный персонал;

- выполняют требования Банка России по безопасности технологий обработки электронных платежных документов.

Межрегиональный (кустовой) уровень системы включает крупный Межрегиональный центр информатизации (MЦИ), выполняющий функции расчетов для своего региона (области, края), а также функции коммутационного центра для нескольких региональных центров, связанных с ним высокоскоростными магистральными каналами передачи данных.

Пользователями системы могут быть кредитные организации, их филиалы и другие учреждения и организации (органы федерального казначейства, органы местного самоуправления, государственные внебюджетные фонды, министерства и ведомства), имеющие корреспондентские или расчетные счета в РКЦ - участниках системы.

Особенностью электронных платежей является их гарантированность и безотзывность на всем пути следования при корректной подготовке электронного платежного документа.

Под гарантированностью электронного платежа понимается целостность его передачи по каналам телекоммуникаций от исходного пункта платежа до пункта назначения. Гарантия обработки и передачи платежа обеспечивается любому другому участнику в течение суток.

Безотзывность означает недопустимость возврата электронного платежа на всем пути его следования.

Для проведения операций по счетам клиентов в системе Банка России участники системы могут использовать электронные платежные документы (ЭПД) следующих типов:

- полноформатные ЭПД, содержащие все реквизиты платежного документа, включая текстовые. В настоящее время усилия Банка России направлены на увеличение доли платежей, совершаемых именно электронными платежными документами полного формата, содержащими всю информацию о платеже;

- ЭПД сокращенного формата (ЭПДСФ), содержащие реквизиты, обязательные для совершения операций по счетам в учреждении Банка России;

- электронные служебно-информационные документы (ЭСИД).

Перечисленные документы подписываются электронной цифровой подписью (ЭЦП) и имеют равную юридическую силу с платежным документами на бумажных носителях, скрепленными собственноручными подписями уполномоченных на это лиц и заверенными печатью.

Электронная цифровая подпись представляет собой вид аналога собственноручной подписи и является средством защиты информации, обеспечивающим возможность контроля целостности и подтверждения подлинности электронных документов. ЭЦП позволяет подтвердить ее принадлежность зарегистрированному владельцу. Положительный результат проверки на правильность ЭЦП электронного платежного документа является основанием для проведения последующих этапов обработки документа.

Обмен электронными платежными документами между кредитными организациями, иными клиентами Банка России и обслуживающим подразделением его расчетной сети осуществляется пакетами (посылками), которые состоят из одного или нескольких ЭПД, подписанных одной ЭЦП. При этом каждый документ в отдельности ЭЦП не подписывается.

Внесение каких-либо изменений в электронные платежные документы, поступившие в расчетную сеть Банка России, не допускается.

Списание денежных средств со счета плательщика и зачисление их на счет получателя в подразделениях расчетной сети Банка России осуществляется программным путем в соответствии с указанными в документе значениями цифровых реквизитов плательщика и получателя, а именно:

- банковским идентификационным кодом кредитной организации или подразделения расчетной сети Банка России, обслуживающих плательщика/получателя;

- номером корреспондентского счета кредитной организации, обслуживающей плательщика/получателя;

- номером лицевого счета плательщика/получателя.

Операции выполняются независимо от содержания текстовых реквизитов ЭПД. Претензии, возникающие при неверном зачислении денежных средств на счета получателей из-за несоответствия цифровых и текстовых реквизитов, регулируются непосредственно между плательщиком и получателями, минуя подразделения расчетной сети Банка России.

Изготовление и оформление ЭПД на бумажном носителе производится в подразделении расчетной сети Банка России (как правило, при условии, если клиент или кредитная организация не участвуют в электронном обмене платежными документами). Если же электронные платежные документы доводятся до кредитной организации в электронном виде, возможны распечатка и оформление документа кредитной организацией-получателем.

Помимо электронной цифровой подписи в целях защиты документооборота от несанкционированного доступа, соблюдения конфиденциальности и возможности обмена информацией в автоматизированном режиме при совершении расчетов электронным способом Банк России установил определенные требования к технологиям, системам и средствам обработки, передачи и хранения ЭПД, разработанные в соответствии с положениями Государственной технической комиссии Российской Федерации и Федерального агентства правительственной связи и информации при Президенте Российской Федерации (ФАПСИ России; в настоящее время реорганизовано).

Система электронных межбанковских платежей состоит из систем внутрирегиональных электронных платежей и межрегиональных электронных платежей. Участниками внутрирегиональных электронных расчетов в 2004 г. являлись 1138 учреждений Банка России, или 97,1% от общего их количества, а участниками межрегиональных электронных расчетов - 1083 учреждения Банка России, или 92,4%.

Для участия расчетно-кассовых центров региона во внутрирегиональных электронных расчетах в территориальном учреждении Банка России на основании Типового положения Банка России о совершении внутрирегиональных электронных платежей в системе Центрального банка Российской Федерации разрабатывается собственное, действующее на региональном уровне Временное положение о совершении внутрирегиональных электронных платежей. В нем учтены порядок и технология автоматизированной обработки банковской информации в регионе.

Включение региона для участия во внутрирегиональных электронных расчетах оформляется приказом по территориальному учреждению Банка России. Решение о включении РКЦ региона в систему внутрирегиональных электронных платежей принимает руководство территориального учреждения Банка России. Готовность расчетно-кассовых центров определяется на основании анализа программно-технических, телекоммуникационных средств, средств защиты информации, степени подготовки персонала и устанавливается специальной комиссией, в которую входят специалисты управлений информатизации, бухгалтерского учета, а также управления безопасности и защиты информации.

Внутрирегиональные электронные платежи должны выполняться "день в день", т.е. денежные средства, списанные со счетов отправителей (корреспондентских счетов/субсчетов кредитных организаций и счетов других клиентов) расчетного подразделения Банка России в течение операционного дня, должны быть зачислены на счета получателей расчетного подразделения Банка России. В регионе разрабатывается график доставки, передачи и приема электронных платежей и обмена служебно-информационными сообщениями.

В зависимости от сложившихся в разных регионах порядка и технологии автоматизированной обработки банковской информации различают следующие способы обработки учетно-операционной информации:

- централизованный (учетно-операционная информация учреждений Банка России региона полностью обрабатывается на технических средствах в подразделении информатизации региона);

- децентрализованный (учетно-операционная информация учреждений Банка России региона обрабатывается локально на собственных технических средствах);

- децентрализованный с созданием единого центра коммутации сообщений.

При наличии локальной обработки информации в учреждениях Банка России региона в составе региональных головных РКЦ создается подразделение - центр коммутации расчетов, функциями которого являются обеспечение транспорта электронных платежей внутри региона с использованием средств телекоммуникаций, а также контроль и выверка электронных расчетов.

Введенная в электронную систему межбанковских расчетов информация передается средствами телекоммуникаций с помощью специальных программно-технических средств защиты, принятых к использованию в регионе.

В расчетно-кассовом центре-получателе при принятии электронных документов проверяются реквизиты получателя денежных средств, затем на основании поступивших электронных платежей изготавливаются и оформляются бумажные копии электронных документов. Если изготовление и оформление указанных бумажных копий выполняются самой кредитной организацией, РКЦ распечатывает для себя реестр принятых электронных документов, который подшивается и хранится в соответствии с требованиями Банка России по сшиву и хранению мемориальных документов дня. В тот же день по завершении обработки поступивших электронных документов с помощью средств телекоммуникаций в РКЦ - отправитель платежа направляется подтверждение о получении платежа и принятии его к проводу. При централизованном способе обработки учетно-операционной информации подтверждения не направляются.

На основании поступивших подтверждений РКЦ - отправитель платежа выполняет квитовку отправленных ранее электронных платежных документов. При децентрализованном способе обработки учетно-операционной информации без создания подразделения информатизации квитовка электронных платежей осуществляется непосредственно в РКЦ. В процессе квитовки программным путем сравниваются все реквизиты начального ЭПД, кроме текстов назначения платежа, наименований клиента и его корреспондента, с соответствующими реквизитами подтверждения. К таким реквизитам относятся:

- порядковый номер электронного документа и дата его ввода;

- банковский идентификационный код кредитной организации - плательщика и номер ее корреспондентского счета;

- номер счета плательщика;

- банковский идентификационный код кредитной организации - получателя и номер ее корреспондентского счета;

- номер счета получателя;

- номер исходного платежного поручения и дата его выписки;

- вид операции;

- сумма документа.

Электронный платежный документ считается сквитованным при полном совпадении указанных реквизитов.

В случае неполучения в течение операционного дня подтверждения РКЦ - отправитель платежа формирует и посылает в адрес РКЦ-получателя запрос на подтверждение. При непоступлении от последнего подтверждения (в том числе и на направленный запрос) в течение рабочего дня электронные расчеты с этим РКЦ временно приостанавливаются и принимаются оперативные меры по выявлению причин сбоя (чаще всего подобные случаи обусловлены нештатной ситуацией).

Таким образом, применяемая в регионах Российской Федерации технология совершения внутрирегиональных электронных платежей позволяет быстро (в течение одного операционного дня) проводить межбанковские расчеты в пределах региона через расчетную сеть Банка России. Результатом использования электронных технологий в расчетных операциях является ускорение оборачиваемости средств хозяйствующих субъектов региона.

Межрегиональные электронные платежи совершаются в зависимости от удаленности часовых поясов регионов, в которых располагаются плательщик и получатель, как правило, в течение дня или не позднее следующего.

Правила осуществления межрегиональных электронных платежей едины для всех регионов.

В каждом регионе одно учреждение Банка России выступает головным участником расчетов, на которое возложены функции учета и контроля межрегиональных электронных расчетов. Определение готовности подразделений расчетной сети Банка России к проведению межрегиональных электронных платежей и принятие решения об их включении в состав участников данного вида расчетов проводятся на основании выводов комиссии, формируемой Департаментом информационных систем, Департаментом телекоммуникаций, Главным управлением безопасности и защиты информации, Административной группой Банка России для проверки готовности региона к совершению электронных платежей.

Функции организации и учета межрегиональных электронных платежей выполняет головной участник межрегиональных электронных платежей, которым, как правило, является Головной расчетно-кассовый центр. Головной участник расчетов отправляет и получает электронные платежные документы по системе межрегиональных телекоммуникаций и осуществляет учет данного вида операций.

Регламент обработки отправляемых и получаемых межрегиональных электронных платежей в регионе утверждается территориальным учреждением Банка России. Порядок проведения и учета операций по межрегиональным электронным платежам, передаваемым из подведомственных РКЦ и направляемых в адрес последних, определяется в зависимости от реализованного в регионе способа обработки учетно-операционной информации (централизованный или децентрализованный).

Сформированные в пакеты электронные платежные документы передаются расчетно-кассовым центром в ГРКЦ с использованием средств внутрирегиональных телекоммуникаций и средств защиты информации.

Полученные и прошедшие в ГРКЦ соответствующий контроль электронные платежные документы расчетно-кассовых центров, а также обслуживаемых кредитных организаций и других клиентов ГРКЦ сортируются по регионам-получателям в пакеты и передаются в ГРКЦ-получатель средствами телекоммуникаций по установленному графику.

Принятые к обработке межрегиональные электронные платежи учитываются на балансе ГРКЦ. Не позднее следующего рабочего дня ГРКЦ-получатель должен подтвердить получение электронных платежных документов.

Подтверждения используются в ГРКЦ для квитовки отправленных электронных платежей. Для создания в РКЦ бумажного документа (подтверждения о приеме электронных платежных документов ГРКЦ-получателем) ГРКЦ-отправитель передает ему информацию о поступивших подтверждениях средствами телекоммуникаций.

По получении пакетов межрегиональных электронных платежей ГРКЦ-получатель производит их соответствующий программный и логический контроль.

Пакеты, не прошедшие программный контроль, автоматически отбраковываются и возвращаются в ГРКЦ-отправитель без исполнения.

Логический контроль осуществляется в случае положительного результата программного контроля и заключается в программной проверке реквизитов поступивших электронных документов на отсутствие ряда ошибок, а именно:

- корректность дат ввода электронного документа и выписки платежного поручения, на основании которого составлен первый;

- отсутствие недопустимых символов в номере исходного платежного поручения, коде очередности платежа, дате платежа и виде операции;

- отсутствие недопустимых символов в текстовых реквизитах ЭПД (ИНН плательщика и получателя, их наименования, назначение платежа);

- корректность указанных в ЭПД номеров корреспондентских счетов кредитных организаций, их банковских идентификационных кодов, ключевых разрядов в лицевых счетах плательщиков и получателей;

- участие расчетно-кассовых центров плательщика и получателя в межрегиональных электронных платежах;

- наличие указанных в ЭПД счетов получателей в балансе РКЦ, в адрес которого поступил документ.

В зависимости от результатов логического контроля реквизитов электронных платежных поручений и местонахождения счета получателя предусматриваются следующие схемы обработки полученных из регионов-корреспондентов данных:

- зачисление средств на корреспондентский счет кредитной организации в ГРКЦ;

- зачисление средств на счет клиента Банка России в ГРКЦ;

- зачисление средств на счета по учету внутрирегиональных электронных платежей для последующей передачи с использованием средств телекоммуникаций в РКЦ-получатель при децентрализованном способе обработки учетно-операционной информации;

- зачисление на счет клиента Банка России в расчетно-кассовом центре при условии обслуживания ГКРЦ и РКЦ в одном подразделении информатизации (централизованный способ обработки);

- зачисление средств в ГРКЦ на отдельный счет в виде кредитовых сумм, перечисленных по взаимным расчетам до выяснения - при отсутствии банковского идентификационного кода кредитной организации или подразделения расчетной сети Банка России в "Справочнике БИК РФ", несоответствии номера корреспондентского счета кредитной организации ее банковскому идентификационному коду, неверно указанном номере счета клиента Банка России в ГРКЦ, а также по другим причинам, выявленным в результате логического контроля реквизитов электронных документов.

По электронным платежам, получателями которых являются клиенты Банка России - кредитные организации, обслуживаемые в РКЦ или ГРКЦ и не использующие для обмена электронными документами средства телекоммуникаций, копии электронных платежных документов распечатываются в подразделении расчетной сети Банка России. В случаях когда в договоре с кредитной организацией или другими клиентами учреждения Банка России предусмотрена передача ЭПД по каналам телекоммуникаций, в их адрес направляется пакет электронных платежных документов, подписанный электронной цифровой подписью РКЦ или подразделения информатизации. Копии электронных документов на бумажном носителе при этом распечатываются непосредственно в кредитной организации или клиентом Банка России.

На поступившие в ГРКЦ-получатель межрегиональные электронные платежи создаются пакеты подтверждений о принятии электронных платежных документов к проводу. Сформированный пакет подтверждений направляется в регионы - отправители платежей в день получения ЭПД или на следующий рабочий день, но не позднее 10 часов местного времени.

Таким образом, применение межрегиональных электронных платежей позволяет клиентам кредитных организаций и подразделений расчетной сети Банка России значительно ускорить расчеты со своими партнерами из других регионов Российской Федерации.

Важным преимуществом новых технологий совершения межбанковских расчетов является повышение на их основе достоверности, надежности и защищенности обрабатываемой и хранимой информации. Поэтому необходимым техническим условием реализации системы межбанковских электронных платежей в системе Банка России являются надежная телекоммуникационная среда и согласованное информационное обеспечение между участниками платежей.

Меры Банка России по обеспечению безопасности и защите информации в платежной системе Банка России

В области безопасности и защиты информации в платежной системе Банка России обеспечивается: идентификация пользователей, контроль целостности и подтверждение подлинности платежных документов, разграничение прав доступа и защита от несанкционированного доступа к ресурсам систем обработки платежей, контроль за проведением расчетных операций, конфиденциальность (криптографическая защита) платежной информации, резервирование программно-технических комплексов и информационных ресурсов.

В традиционных банковских технологиях безопасность платежей обеспечивается за счет наличия и подлинности имеющихся на платежных документах подписей уполномоченных лиц и печати организации, банка, прочих необходимых отметок и штампов, присутствие которых регламентируется соответствующими банковскими правилами. При этом физический носитель информации (бумага) и нанесенные на нее средства аутентификации (подписи, печати, штампы) неразрывны.

В электронных же документах физическая связь заменяется математической, позволяющей устанавливать подлинность информации на основе ее внутренней структуры. Это достигается за счет криптографического преобразования исходной информации с помощью специального секретного ключа. Таким образом, защита электронного документооборота требует качественно новых способов и методов обеспечения необходимого уровня безопасности применяемых технологий обработки информации.

В этой связи Банк России тесно взаимодействовал с ФАПСИ России. Учитывая особую актуальность вопросов защиты телекоммуникаций и расчетных систем на современном этапе развития отечественной банковской системы, ФАПСИ России, действовавшее строго в рамках закона, разработало и реализовало комплекс мер по защите систем передачи банковской информации и обеспечению безопасности электронных банковских платежей. В этих целях в 1994 г. оно выполнило работы по созданию отечественных криптографических алгоритмов электронной цифровой подписи, затем утвержденных в качестве государственных стандартов. Целью принятого в 2002 г. Федерального закона "Об электронной цифровой подписи" является обеспечение правовых условий использования ЭЦП в электронных документах, при соблюдении которых ЭЦП в электронном документе признается равнозначной собственноручной подписи в документе на бумажном носителе. Действие указанного Федерального закона распространяется на отношения, возникающие при совершении гражданско-правовых сделок и в других предусмотренных законодательством Российской Федерации случаях.

Требования самого Банка России по обеспечению безопасности технологий обработки электронных платежных документов разработаны в соответствии с положениями федеральных законов, нормативных документов Центрального банка Российской Федерации, Государственной технической комиссии Российской Федерации, ФАПСИ России. Разработка технических заданий, проектирование, создание, тестирование и сдача в эксплуатацию систем обработки, передачи и хранения электронных платежных документов в системе электронных платежей могут осуществляться только по согласованию с Главным управлением безопасности и защиты информации Банка России и его подразделениями в территориальных учреждениях Банка России.

Применяемый Банком России и его подразделениями, участвующими в электронных платежах, порядок обеспечения безопасности технологии обработки электронных документов обеспечивается созданием системы, включающей в себя комплекс технологических, организационных, технических и программных мер и средств защиты на этапах подготовки, обработки, передачи и хранения ЭПД.

Ядром такой системы безопасности является система криптографической защиты информации, призванная обеспечить конфиденциальность, целостность и подлинность данных и предотвратить несанкционированное ознакомление с их содержанием или их модификацией. Специализированные организации, привлекаемые на договорной основе для разработки и установки средств и систем защиты ЭПД, должны иметь лицензии от Государственной технической комиссии России и других государственных органов в соответствии с российским законодательством. Используемые при этом средства защиты информации от несанкционированного доступа должны иметь сертификат ГТК России.

Внутренний порядок применения средств защиты от несанкционированного доступа и обеспечения криптографической защиты информации определяется непосредственно руководством Банка России.

Обязанности по администрированию программно-технических средств защиты электронных платежных документов для каждого технологического участка прохождения этих документов возлагаются на соответствующих специалистов, задействованных на данном участке и являющихся администраторами информационной безопасности. К числу их основных обязанностей относятся обеспечение функционирования установленных средств и систем защиты информации, контроль за надлежащим соблюдением инструкций по их эксплуатации, а также выявление и регистрация попыток несанкционированного доступа в систему обработки электронных платежей.

В целях обеспечения информационной безопасности при проведении электронных платежей специалистами Банка России проводится комплекс мер, которые условно можно разделить на следующие блоки:

- обеспечение информационной безопасности при внедрении и эксплуатации систем обработки электронных платежей;

- обеспечение информационной безопасности при передаче электронных платежных документов;

- обеспечение защиты помещений и технических средств;

- обеспечение информационной безопасности при использовании криптографических средств защиты;

- контроль за обеспечением безопасности технологии обработки электронных платежных документов.

Процесс совершенствования и развития системы электронных платежей и защиты банковской информации платежей происходит непрерывно: осуществляется регулярная актуализация действующего программного обеспечения, развитие нормотворческой базы, совершенствование телекоммуникационной банковской сети, системы обеспечения безопасности и защиты платежной информации. Современный этап функционирования отечественных электронных межбанковских расчетов можно охарактеризовать как этап становления новых современных технологий проведения платежей, а также как начальную стадию интеграции национальной банковской системы в мировую банковскую систему.

Татьяна Братченко