|

Не могу найти требования по оформлению выпускной контрольной работы по курсу профессиональной переподготовки "Менеджмент предприятия" |

Инспектор

Вы можете этот курс.

Опубликован: 26.04.2007 | Уровень: специалист | Доступ: платный | ВУЗ: Нижегородский государственный университет им. Н.И.Лобачевского

Лекция 17:

Использование угроз при формировании сделки

Оптимальные угрозы в задаче с побочными платежами

Проведенное рассмотрение ведет к постановке вопроса об оптимальных

стратегиях угрозы, которые максимизируют долю ( u+ для P1

и v+ для P2 ) общей ожидаемой полезности  , гарантированно

получаемую игроком в случае достижения соглашения. Как следует из

рис. 3.10, повышение значения

, гарантированно

получаемую игроком в случае достижения соглашения. Как следует из

рис. 3.10, повышение значения  ведет к увеличению доли стороны P1

в согласованном дележе. Аналогично, повышение значения

ведет к увеличению доли стороны P1

в согласованном дележе. Аналогично, повышение значения  увеличивает долю стороны P2. Однако стороны выбирают не уровни

увеличивает долю стороны P2. Однако стороны выбирают не уровни  , а стратегии угрозы

, а стратегии угрозы  ,

,  , которым соответствуют значения

, которым соответствуют значения

|

( 16.6) |

Согласно (16.5) и (16.6),

![u_{+} = \frac{1}{2} \left[\pi + M(x'', y'')\right]\!,\qquad

v_{+} = \frac{1}{2} \left[\pi - M(x'', y'')\right]\!,](/sites/default/files/tex_cache/4bfa20edeaaa508991a78d842edd5d3a.png) |

( 16.7) |

|

( 16.8) |

) заинтересована в максимизации

величины (16.8), а сторона P2

(при выборе стратегии

) заинтересована в максимизации

величины (16.8), а сторона P2

(при выборе стратегии  ) - в минимизации этой же величины.

Таким образом, стратегия стороны P1, обеспечивающая ей

максиминное значение доли u+, совпадает с оптимальной

стратегией первого игрока в антагонистической игре

с матрицей A-B. Аналогично, вторая сторона может обеспечить

максиминное значение своей доли v+ с помощью оптимальной

стратегии второго игрока в той же игре с матрицей A-B.

) - в минимизации этой же величины.

Таким образом, стратегия стороны P1, обеспечивающая ей

максиминное значение доли u+, совпадает с оптимальной

стратегией первого игрока в антагонистической игре

с матрицей A-B. Аналогично, вторая сторона может обеспечить

максиминное значение своей доли v+ с помощью оптимальной

стратегии второго игрока в той же игре с матрицей A-B.В рассматриваемом примере матрица

и

и  . Т.е.

в обсуждаемой операции стороне P1

целесообразно принять предложение о строительстве комплекса во втором

районе (вместо того, чтобы копировать неуступчивое поведение второй

стороны). При этом множество (16.3) содержит единственную точку и

. Т.е.

в обсуждаемой операции стороне P1

целесообразно принять предложение о строительстве комплекса во втором

районе (вместо того, чтобы копировать неуступчивое поведение второй

стороны). При этом множество (16.3) содержит единственную точку и |

( 16.9) |

,

оцененный выше для стратегии

,

оцененный выше для стратегии  .

.Рассмотрим еще один тип поведения. Пусть сторона P1 планирует

(в случае срыва соглашения) использование стратегии  ,

гарантирующей ожидаемый выигрыш

,

гарантирующей ожидаемый выигрыш  из (14.7). При этом сторона P2 объявила

описанную выше стратегию угрозы . Тогда, в случае срыва

кооперации, выигрыши сторон составят пару

из (14.7). При этом сторона P2 объявила

описанную выше стратегию угрозы . Тогда, в случае срыва

кооперации, выигрыши сторон составят пару

|

( 16.10) |

. Кроме того, дележ (16.5)

(отмечен точкой с номером 3 на рис. 3.10) при уровнях

. Кроме того, дележ (16.5)

(отмечен точкой с номером 3 на рис. 3.10) при уровнях  из (16.10) также менее выгоден для первой стороны, чем

дележ из (16.9).

из (16.10) также менее выгоден для первой стороны, чем

дележ из (16.9).Угрозы в задаче без побочных платежей

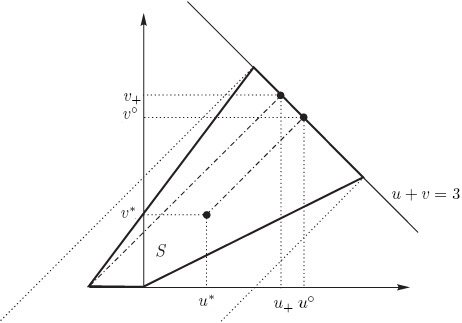

Соображения о поведении, которое включает угрозы, рассмотренные выше, целесообразно учитывать и при анализе сделок без побочных платежей. Отличие состоит в том, что без побочных платежей реализуемы лишь сделки из допустимого множества S.

Отметим частный случай, для которого применимы полученные выше оценки

оптимальных стратегий угрозы. Пусть содержащая эффективные (т.е.

неулучшаемые) точки граница множества S лежит на прямой,

описываемой уравнением  . Примером такого рода является задача,

представленная на рис. 3.8. Кроме того,

пусть все множество S находится под этой прямой в полосе между двумя

нормалями к указанной границе, проходящими через концевые точки "паретовского"

ребра. Пример, которому соответствует рис. 3.8,

удовлетворяет и этому условию. Некоторая модификация этого примера, которая

иллюстрируется матрицами из табл. 3.3,

представлена на рис. 3.11.

. Примером такого рода является задача,

представленная на рис. 3.8. Кроме того,

пусть все множество S находится под этой прямой в полосе между двумя

нормалями к указанной границе, проходящими через концевые точки "паретовского"

ребра. Пример, которому соответствует рис. 3.8,

удовлетворяет и этому условию. Некоторая модификация этого примера, которая

иллюстрируется матрицами из табл. 3.3,

представлена на рис. 3.11.

При этом (u*,v*) = (4/7,2/3) и дележу

из (14.18) соответствует пара  ,

определяемая описанным выше графическим

приемом и вычислимая (в силу свойств паретовского ребра границы

множества S ) по формулам (15.30) при

,

определяемая описанным выше графическим

приемом и вычислимая (в силу свойств паретовского ребра границы

множества S ) по формулам (15.30) при  .

.

,

,  . При этом

. При этом  и, согласно (16.7),

и, согласно (16.7),  .

В случае, когда описанные свойства множества S не имеют места,

определение оптимальных стратегий угрозы является более сложным.

.

В случае, когда описанные свойства множества S не имеют места,

определение оптимальных стратегий угрозы является более сложным.

Михаил Агапитов

Подобед Александр

|

Я нажал кнопку "начать курс" и почти его уже закончил, но для получения диплома на бумаге, нужно его же оплатить? Как оплатить? |