Финансово-экономические модели

Задача 2.4.

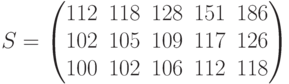

Проанализировать, сколько лет предприятие будет расплачиваться с кредитом в размере 90 млн.руб, при разных вариантах ежегодных выплат: 30 млн.руб., 60 млн.руб, 80 млн.руб. Выплаты поступают в конце года. Рассматриваются процентные ставки 10%, 12%,15%, 20%,25%. Проценты начисляются раз в год. Каковы суммарные выплаты предприятия для каждого варианта ставки и ежегодного платежа.

Решение. (рис. 2.4)

Данные вводятся в виде векторов:  и

и  . Для расчета срока оплаты кредита

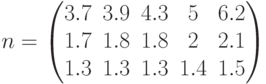

. Для расчета срока оплаты кредита  для разных выплат

для разных выплат  и ставки

и ставки  используем формулу (2.24). Из финансовых функций выбираем

используем формулу (2.24). Из финансовых функций выбираем ![nper (rate,pmt, pv, [[fv], [type])](/sites/default/files/tex_cache/ce356a5ced6476b7c06175a5d571f007.png) , которая находит число периодов для вклада (займа) pv, периодичных постоянных платежей

, которая находит число периодов для вклада (займа) pv, периодичных постоянных платежей  , использующих фиксированную процентную ставку

, использующих фиксированную процентную ставку  ;

;  - остаток долга,

- остаток долга, ![[type]](/sites/default/files/tex_cache/036549a25200eda437df0f8a9c485eeb.png) – тип ренты. В квадратных скобках необязательные аргументы. Финансовая функция

– тип ренты. В квадратных скобках необязательные аргументы. Финансовая функция  при расчетах учитывает движение денег: если платежи вносятся – отрицательные, то

при расчетах учитывает движение денег: если платежи вносятся – отрицательные, то  сумма кредита получена - величина положительная.

сумма кредита получена - величина положительная.

Расчет срока погашения кредита.

Входные данные: Обозначим – платеж,  – номер ставки,

– номер ставки,  – номер платежа

– номер платежа

,

,  ,

,

,

,  ,

,

,

,

Используем встроенную финансовую функцию ![nper(rate,pmt,pv,[fv],[type])](/sites/default/files/tex_cache/6b734f9f3699ea7e05200f5820c4f473.png)

![nf_{i,j}:=nper[r_j,(-pmt),pv,0,0]](/sites/default/files/tex_cache/5a8aa386653e1c6a8a65e703e3009ec7.png)

Суммарные выплаты  для серии ставок и ежегодных платежей

для серии ставок и ежегодных платежей

,

,

Построим график: срок выплаты от ставки и по годам

Задача 2.5.

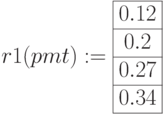

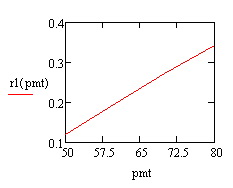

Рассчитать годовую процентную ставку для кредита 180 млн.руб., выданного на срок 5 лет. Оплата кредита производится постоянными ежегодными выплатами. Проанализировать варианты ежегодных выплат: 50 млн.руб., 60 млн.руб., 70 млн.руб., 80 млн.руб.

Решение. (рис.2.5)

Для расчета ставки используем формулу (2.23). Платеж представляем в виде ранжированной переменной. Строим функцию

![f(pmt,r)=pmt-\frac{pv\cdot r}{[1-(1+r)^{-n}]}](/sites/default/files/tex_cache/2e32b928d767b559d72c26a32ac9352f.png) ,

,

|

( 2.27) |

и решаем уравнение численно относительно , используя функцию  для разных платежей.

для разных платежей.

Из финансовых функций выбираем ![rate(nper,pmt,pv,[fv],[type],[guess] )](/sites/default/files/tex_cache/eeebd39814f4a7e00a7664d9b2b990e2.png) , где

, где  — начальное значение корня для аппроксимации. Пусть

— начальное значение корня для аппроксимации. Пусть  .

.

Входные данные

Обозначим – сумма кредита, – платежи,  –срок, – ставка

–срок, – ставка

,

,  ,

,  ,

,

Решение:

![f(pmt,r):=[pmt-\frac{pv\cdot r}{[1-(1+r)^{-n}]}]](/sites/default/files/tex_cache/7606669e2fab8e70887c7c7570484e9a.png)

Применим финансовую функцию

Задача 2.6.

Банк планирует ежегодно получать гарантированные денежные поступления в размере 23 млн.руб. в течение 5 лет. Какой кредит должен предоставить банк при годовой процентной ставке 15%, 20%, 22% ?

Решение. (рис.2.6)

Здесь используем формулу (2.22) и альтернативно финансовую функцию ![pv (rate,nper, pmt, [fv], [type])](/sites/default/files/tex_cache/5dd26a28b3342d6553319d24c340debf.png) , которая находит текущее значение заема, основанное на периодичности и постоянных платежах , через данное число составных периодов

, которая находит текущее значение заема, основанное на периодичности и постоянных платежах , через данное число составных периодов  , использующее фиксированную процентную ставку

, использующее фиксированную процентную ставку ![rate, [type]](/sites/default/files/tex_cache/bfe01a45450d861328f0a9b513d2592e.png) – тип ренты. Данные и функции представляем в виде матриц. Поскольку платежи поступают в банк

– тип ренты. Данные и функции представляем в виде матриц. Поскольку платежи поступают в банк  , финансовая функция рассчитает суммы кредита отрицательные.

, финансовая функция рассчитает суммы кредита отрицательные.

Входные данные

Обозначим – ежегодные денежное поступление, – годы, – процентная ставка, – кредит

Решение:

, ,

![pv1_{i,j}:=pmt\cdot \frac{[1-(1+r_i)^{-n_j}]}{r_i}](/sites/default/files/tex_cache/3021e8ae305bfb99be00cd1fed639067.png)

Используем для рассчета финансовую функцию

Построим диаграмму: Размер кредита от ставки по годам