|

Дд, пыталась скачать 1С:Бух программу, ничего не получилось. Подскажите пожалуста, хочу закрепить курс на практике. |

Инспектор

Вы можете этот курс.

Опубликован: 27.01.2012 | Уровень: для всех | Доступ: платный | ВУЗ: Институт управления, бизнеса и права

Лекция 5:

Ввод начальных остатков, учет уставного капитала

5.2. Учет капитала

Бухгалтерский учет, если говорить о начале учета, о первой проводке, начинается с регистрации уставного капитала. Рассмотрим учет капитала на примере новой организации.

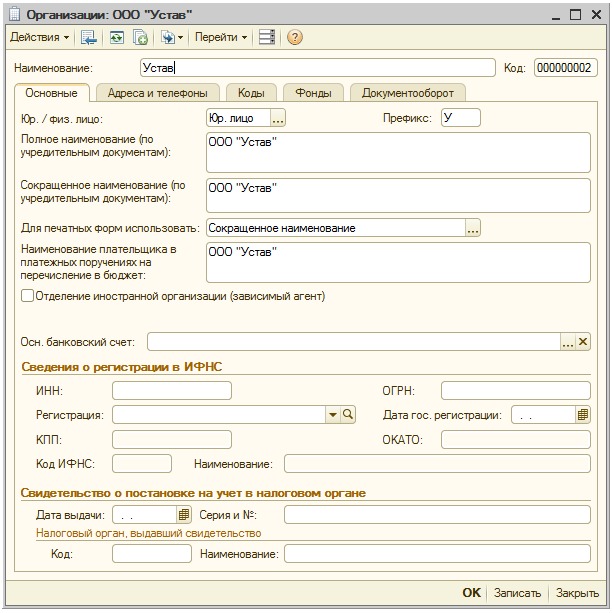

Добавим в справочник Организации новую организацию, дадим ей наименование "Устав", назовем ее ООО "Устав", зададим префикс У, рис. 5.28.

Создадим запись об учетной политике организации, укажем, что применяется учетная политика с 01.01.2011 по 31.12.2011, оставим значения в окне создания в состоянии по умолчанию, рис. 5.29.

Если в регистре сведений Учетная политика организаций или в других регистрах включен отбор по организации Мебельщик, после ввода записи о новой организации эта запись может быть не видна до отключения отбора (кнопки Отбор по значению в текущей колонке, Отбор и сортировка).

ООО "Устав" - это только что созданная организация, учет в которой мы начинаем с 01.01.2011. Бухгалтерский учет в новых организациях начинается с регистрации уставного капитала. На примере ООО "Устав" мы будем рассматривать операции, связанные с учетом уставного капитала.

Здесь и далее мы, при первоначальном рассмотрении различных учетных тем, будем приводить схемы бухгалтерских записей, которые позволят слушателю сформировать общее представление о тех учетных действиях, которые необходимы для отражения в бухгалтерском учете описываемых операций и рассматривать практическую реализацию тех из них, которые, по возможности, относятся исключительно к рассматриваемой теме. Так, при описании учета уставного капитала мы рассмотрим последовательность регистрации уставного капитала, получения вкладов учредителей денежными средствами и материальными ценностями, отражение в учете налоговых последствий данных операций, начисление и выплату дивидендов, изменение размера уставного капитала. В данном разделе, с точки зрения рассмотрения практической стороны работы с программой, мы рассмотрим регистрацию уставного капитала.

Понимание общих схем бухгалтерских записей, используемых для учета тех или иных операций, дает вам ключ к пониманию последовательностей учетных действий, которые нужно выполнить в программе для правильного ввода этих операций и ключ к дальнейшему самостоятельному освоению поднимаемых вопросов.

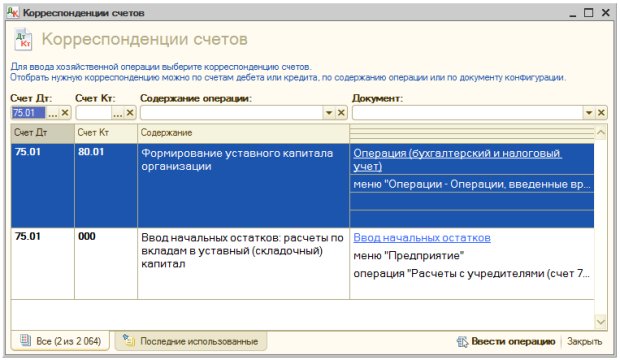

Сталкиваясь с новой бухгалтерской записью, не зная точно, с помощью какого документа системы нужно эту операцию регистрировать, полезно воспользоваться вспомогательным средством Корреспонденции счетов, которое можно вызвать с помощью кнопки Ввести хозяйственную операцию панели инструментов Поддержка, то же окно можно вызвать командой Операции > Корреспонденции счетов. Например, ниже мы будем рассматривать операцию формирования уставного капитала, которая отражается бухгалтерской записью Д 75.01 К 80.01. Откроем окно Корреспонденции счетов, в поле Счет Дт. введем счет 75.01 и увидим в окне список операций, в дебете которых фигурирует счет 75.01 и описание документов (с возможность открыть необходимый документ), рис. 5.30.

Бухгалтерские записи по учету уставного капитала общества с ограниченной ответственностью

Для начала приведем общие схемы бухгалтерских записей, которые используются при учете уставного капитала, табл. 5.2.

Кроме того, выполнение вышеописанных операций приводит к необходимости выделения НДС по поступившим ценностям, приему этого НДС к вычету (при соблюдении условий, изложенных в НК РФ). В частности, здесь возможны такие операции, табл. 5.3.

| № | Бухгалтерская операция | Д | К | Примечание, основания для записи |

|---|---|---|---|---|

| 1 | Выделение НДС по поступившим ценностям | 19 | 91 | Счет-фактура |

| 2 | Принятие НДС к вычету | 68 | 19 | Счет-фактура, выполнение условий НК РФ |

Операции по формированию уставного капитала воздействуют и на учет налога на прибыль. Здесь, например, возможно формирование постоянных разниц, отражаемых в регистрах аналитического учета, постоянных налоговых обязательств. Мы коснемся тем учета НДС и налога на прибыль позже.

Во взаимоотношения организации с вкладчиками входит начисление и выплата дивидендов. Кроме того, при начислении дивидендов организация, начисляющая дивиденды, выступает в виде налогового агента, обязанная исчислить и уплатить в бюджет налоги. Процедура различается для вкладчиков, являющихся физическими лицами, вкладчиков – юридических лиц и вкладчиков, являющихся сотрудниками организации. В табл. 5.4. представлены соответствующие бухгалтерские операции.

| № | Бухгалтерская операция | Д | К | Примечание, основания для записи |

|---|---|---|---|---|

| 1 | Начисление дивидендов вкладчикам-юридическим лицам | 84 | 75 | Протокол собрания учредителей, бухгалтерская справка |

| 2 | Начисление дивидендов вкладчикам-физическим лицам (не сотрудникам организации) | 84 | 75 | Протокол собрания учредителей, бухгалтерская справка |

| 3 | Начисление дивидендов вкладчикам-физическим лицам (сотрудникам организации) | 84 | 70 | Протокол собрания учредителей, бухгалтерская справка |

| 4 | Начисление налога на доходы вкладчиков-юридических лиц | 75 | 68 | Бухгалтерская справка |

| 5 | Начисление налога на доходы вкладчиков-физических лиц (не сотрудников организации) | 75 | 68 | Бухгалтерская справка |

| 6 | Начисление налога на доходы вкладчиков-физических лиц (сотрудников организации) | 70 | 68 | Бухгалтерская справка |

| 7 | Перечисление дивидендов на банковский счет | 75 | 51 | Выписка банка, платежный документ |

| 8 | Выдача дивидендов из кассы (не сотрудникам организации) | 75 | 50 | Расходный кассовый ордер (ф. №КО-2) |

| 9 | Выдача дивидендов из кассы (сотрудникам организации) | 70 | 50 | Расходный кассовый ордер (ф. №КО-2) |

Уставный капитал обществ с ограниченной ответственностью может меняться – как в большую, так и в меньшую сторону. При этом уставный капитал может быть увеличен как за счет дополнительных вкладов учредителей, так и за счет собственных средств организации. При этом требуется регистрация изменений в уставный капитал, что ведет к необходимости начисления и уплаты пошлины. В табл. 5.5. показаны бухгалтерские записи, применяемые при процедурах увеличения уставного капитала ООО.

Уменьшение размера уставного капитала ООО возможно в случае, когда организация обязана довести размер уставного капитала до величины чистых активов, а так же при уменьшении долей вкладчиков или выплате долей вкладчикам. Данные операции так же приводят к необходимости регистрации изменений в учредительных документах, в начислении и уплате пошлины.

При уменьшении уставного капитала ООО применяются следующие, табл. 5.6, записи.

Формирование уставного капитала

Рассмотрим пример отражения операций по регистрации и изменению размера уставного капитала.

Общий размер уставного капитала ООО "Устав" составляет 120000 рублей.

В качестве учредителей ООО "Устав" выступают:

Физическое лицо Вкладчиков В.В", 40000 рублей.

Сейчас мы собираемся вводить документ за 01.01.2011. В случае если возникает необходимость ввода документов датой, которая отличается от текущей, удобно установить рабочую дату программы на нужное значение. Делать это необязательно, но иначе придется постоянно исправлять дату в создаваемых документах, что отнимает время.

Выполним команду Сервис > Параметры, в появившемся окне Параметры на закладке Общие снимем флаг Использовать текущую дату компьютера, в поле Использовать значение установим дату 01.01.2011, рис. 5.31.

После нажатия ОК в окне Параметры, новое значение рабочей даты вступит в силу.

После того, как все документы с нужной датой введены в систему и пришло время практической работы с программой, не забудьте переключить рабочую дату на использование текущей даты.

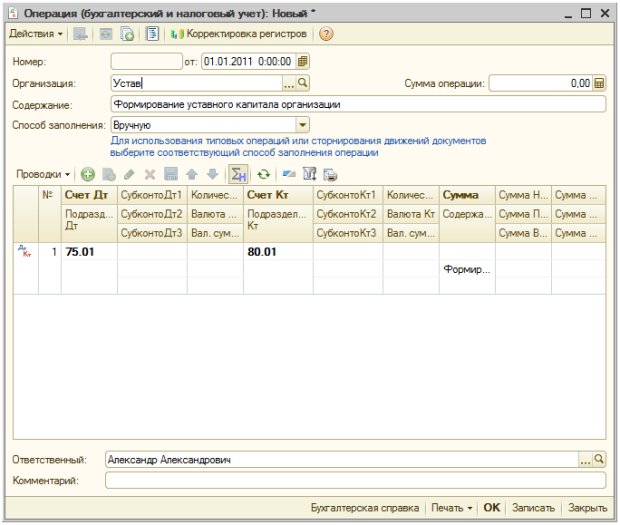

Для ввода информации о регистрации уставного капитала воспользуемся документом Операция (бухгалтерский и налоговый учет). Для этого можно выполнить команду меню Операции > Операции введенные вручную, добавить новый документ с помощью обычной кнопки Добавить. Но прежде чем это делать, попытаемся воспользоваться окном Корреспонденции счетов так, как описано выше (окно с необходимыми настройками изображено на рис. 5.30).

Если мы создадим новый документ Операция, щелкнув по ссылке на документ в данном окне, при создании документа автоматически будут заполнены некоторые поля, что очень удобно. Конечно, если в окне Корреспонденции счетов подходящей операции нет, документ нужно будет создать вручную. Документ, созданный вручную и посредством окна Корреспонденции счетов, в сущности, ничем не различаются. Главное их отличие – в небольшой автоматизации заполнения, предоставляемой окном Корреспонденции счетов.

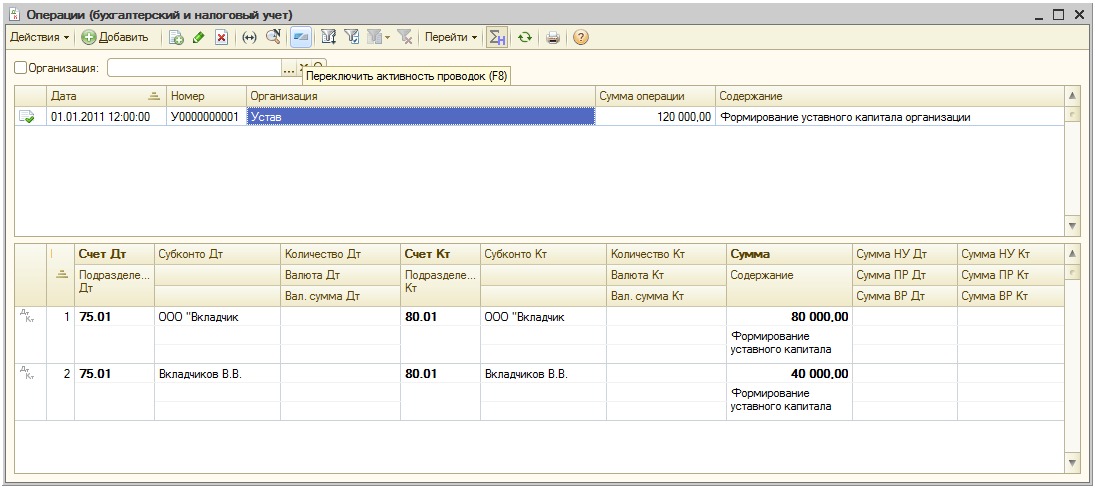

На рис. 5.32 вы можете видеть форму документа, созданную из окна Корреспонденции счетов. В качестве основной организации в нашей базе установлена организация Мебельщик, поэтому, сразу после открытия данного окна мы поменяли реквизит Организация с "Мебельщик" на "Устав".

Заполним табличную часть. Здесь уже заполнены счета дебета и кредита, содержание проводки. В итоге у нас получилось две записи – одна по ООО "Вкладчик", другая – по Вкладчикову В.В", рис. 5.33.

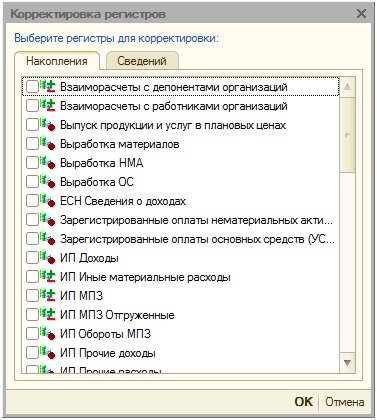

Документ, помимо ручного формирования записей в бухгалтерском учете, позволяет корректировать состояние регистров. Для этого нужно нажать на кнопку Корректировка регистров в панели управления документа и в появившемся окне ( рис. 5.34) выбрать, какие регистры накопления или регистры сведений нужно корректировать. Внося изменения в регистры, вы должны очень четко понимать, к чему эти изменения приведут, а перед редактированием регистров нужно удостовериться в том, что в системе нет специальных механизмов (обычно – специализированных документов), выполняющих те же действия.

Документ Операция (бухгалтерский и налоговый учет) можно заполнять вручную, можно использовать типовые операции (выбор осуществляется с помощью реквизита Способ заполнения), можно с его помощью сторнировать другие документы, причем, сторнируются не только записи в регистре бухгалтерии (проводки), но и записи по другим регистрам.

Документ не проводится – он формирует движения по регистрам при записи, то есть, по нажатию на кнопку ОК происходит запись документа и внесение данных в регистры. Если для документов, которые вносят данные в регистры при проведении для того, чтобы, не удаляя документ, отменить его воздействие на учет, можно отменить проведение, то в случае с документом Операция можно переключить активность проводок. Делается это, например, с помощью кнопки Переключить активность проводок в списке Операции (бухгалтерский и налоговый учет), рис. 5.35, или с помощью такой же кнопки в командной панели управления в окне документа. В строках с неактивными проводками значок ДтКт бледнеет.

Если попытаться построить отчет, например, оборотно-сальдовую ведомость по организации "Устав" - при отключенной активности проводок данные в отчет не попадают. Если активность включена – мы видим в отчете данные, введенные нами ранее, рис. 5.36.

увеличить изображение

Рис. 5.36. Оборотно-сальдовая ведомость по организации Устав после ввода сведений о регистрации уставного капитала

Мы продолжим тему учета уставного капитала и операций, связанных с ним, в лекциях, посвященных соответствующим операциям.

5.3. Выводы

В данной лекции мы рассмотрели процедуру ручного ввода начальных остатков по счетам, изучили последовательность бухгалтерских записей по учету уставного капитала и рассмотрели операцию формирования уставного капитала с помощью документа ручного ввода бухгалтерских записей. Кроме того, мы изучили особенности использования документа Операция (бухгалтерский и налоговый учет) и познакомились с одним из основных бухгалтерских отчетов – оборотно-сальдовой ведомостью. Наша следующая лекция будет посвящена учету денежных средств.