|

Дд, пыталась скачать 1С:Бух программу, ничего не получилось. Подскажите пожалуста, хочу закрепить курс на практике. |

Инспектор

Вы можете этот курс.

Опубликован: 27.01.2012 | Уровень: для всех | Доступ: платный | ВУЗ: Институт управления, бизнеса и права

Лекция 5:

Ввод начальных остатков, учет уставного капитала

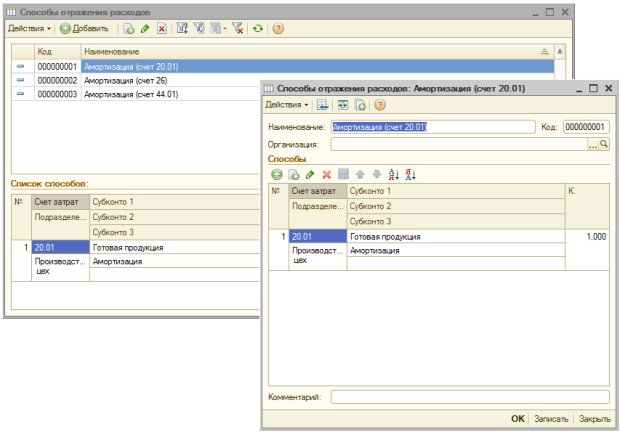

Откроем теперь справочник Способы отражения расходов (ОС > Способы отражения расходов). Мы, для основного средства Станок токарный указали Способ отражения расходов по амортизации – Амортизация (счет 20.01). Укажем, что при применении данного способа амортизации подразделением является Производственный цех, в качестве номенклатурной группы выберем Готовая продукция – станок используется при производстве готовой продукции, рис. 5.21.

Для способа Амортизация (счет 26) укажем подразделение – Администрация.

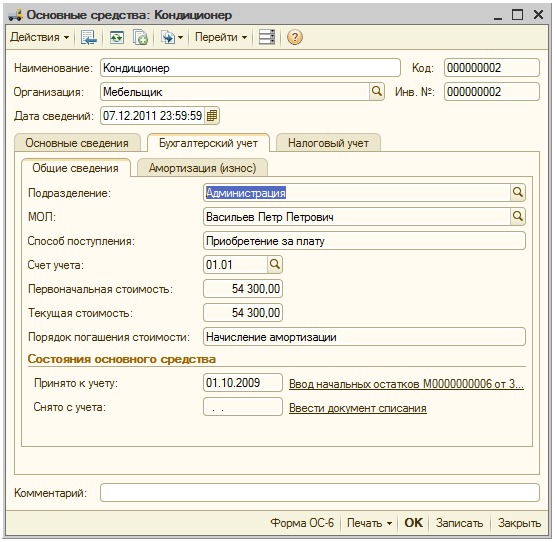

Проведем документ Ввод начальных остатков: Основные средства по Кондиционеру и посмотрим на результаты его проведения, рис. 5.22.

В учете документ сформировал записи вида Д 01.01 К 000 для отражения первоначальной стоимости объекта ОС и Д 000 К 02.01 для отражения амортизации. Кроме того, документ сформировал движения по следующим регистрам сведений:

- Параметры амортизации ОС (бухгалтерский учет)

- Параметры амортизации ОС (налоговый учет)

- События ОС организаций

- Способы отражения расходов по амортизации ОС (бухгалтерский учет)

- Первоначальные сведения ОС (бухгалтерский учет)

- Состояния ОС организаций

- Начисление амортизации ОС (бухгалтерский учет)

- Счета бухгалтерского учета ОС

- Специальный коэффициент для амортизации ОС (налог. учет)

- Первоначальные сведения ОС (налоговый учет)

- Начисление амортизации ОС (налоговый учет)

При проведении документа были модифицированы карточки объектов основных средств в справочнике Основные средства, в них были внесены некоторые данные, введенные при заполнении документа, рис. 5.23.

Из карточки основного средства можно распечатать Инвентарную карточку учета объекта основных средств (форма ОС-6).

Анализ введенных остатков, оборотно-сальдовая ведомость

Теперь, когда начальные остатки по счетам введены, мы можем проверить правильность их ввода. В частности, в нижней части окна Ввод начальных остатков можно сравнить итоговые значения для колонок Сальдо Дт (нач.) и Сальдо Кт (нач.), в нашем случае, рис. 5.24, они равны, что означает правильность ввода начальных остатков.

Естественно, при вводе начальных остатков по счетам реального предприятия, следует внимательно сверить их с данными по предприятию, с Бухгалтерским балансом, чтобы исключить ошибки. Кроме того, в случаях, подобных нашему, правильность ввода данных можно проконтролировать, построив оборотно-сальдовую ведомость (Отчеты > Оборотно-сальдовая ведомость). В появившейся форме отчета нужно, как минимум, установить нужный период (мы установили период с 31.12.2010 по 31.12.2011 и нажать на кнопку Сформировать отчет. Будет сформирован отчет за указанный период с настройками по умолчанию, рис. 5.25.

Отчеты, подобные представленной здесь Оборотно-сальдовой ведомости, построены на базе системы компоновки данных (этот механизм 1С:Предприятие предназначен для создания сложных отчетов, поддающихся множеству настроек в пользовательском режиме) и поддаются множеству настроек. В правой части окна отчета есть Панель настроек, содержащая группы настроек (Показатели, Группировка и т.д.). Группы можно сворачивать и разворачивать, нажимая на черный треугольник в правой части их заголовка.

Оборотно-сальдовую ведомость часто называют пробным балансом. Ее столбец Сальдо на начало периода представляет собой остатки по счетам на начало периода, которые можно использовать для составления баланса на начало периода. А столбец Сальдо на конец периода - это, фактически, баланс на конец периода. Понятно, что в ОСВ есть показатели, которых нет в балансе, да и сгруппированы данные по номерам счетов, а не по ликвидности или срочности, однако бухгалтерам хорошо известно - если сошлась ОСВ - баланс тоже "пойдет".

Обратите внимание на следующие контрольные показатели ОСВ, позволяющие проверить правильность начального заполнения данных по счетам бухучета

- Дебетовый оборот по счету 000 должен быть равен кредитовому обороту. Если это равенство выполняется – это значит, что дебетовый оборот по другим счетам и кредитовый оборот по другим счетам так же равны между собой, то есть, если перейти от оборотно-сальдовой ведомости к балансу, окажется, что величина активов равна величине источников их образования.

- Дебетовое сальдо по всем счетам на конец периода равно кредитовому сальдо, и они, в свою очередь, равны оборотам по счету 000.

- Выполнение первого условия приводит к тому, что счет 000 не имеет сальдо.

В нашем случае эти условия выполняются.

Если вернуться к настройкам отчета, то, например, для детализации данных по субсчетам достаточно в группе настроек Группировка установить флаг По субсчетам, после установки флага нужно нажать на кнопку Сформировать отчет ( рис. 5.26.)

Для детализации по субконто можно в той же группе Группировка добавить новую строку табличной части настроек кнопкой Добавить, выбрать нужный счет и указать субконто для детализации, рис. 5.27.

увеличить изображение

Рис. 5.27. Настройка оборотно-сальдовой ведомости, детализация по субсчетам и субконто

Рекомендуется самостоятельно поэкспериментировать с настройками отчета для того, чтобы научиться получать с его помощью нужные данные. То же самое касается и других отчетов.

Ввод начальных остатков по организации Мебельщик мы завершили. По данной организации у нас все готово для начала ведения учета. Теперь рассмотрим, на примере другой организации, вариант начала ведения учета, что называется "с нуля".