|

В дисциплине "Основы эконометрики" тест 6 дается по теме 7. |

Инспектор

Вы можете этот курс.

Опубликован: 10.09.2016 | Уровень: для всех | Доступ: платный

Лекция 3:

Множественная регрессия

3.4. Оценка качества модели

Отклонения  называют абсолютной ошибкой аппроксимации в

называют абсолютной ошибкой аппроксимации в  -м наблюдении, а величину

-м наблюдении, а величину  - относительной ошибкой аппроксимации. О

- относительной ошибкой аппроксимации. О судят по средней относительной ошибке аппроксимации

судят по средней относительной ошибке аппроксимации

Считается, что ошибка в 4-9% на контрольной выборке свидетельствует о хорошем качестве построенной модели. О качестве модели судят также и по результатам дисперсионного анализа модели.

Рассмотрим, как и для случая парной регрессии

Можно показать, что

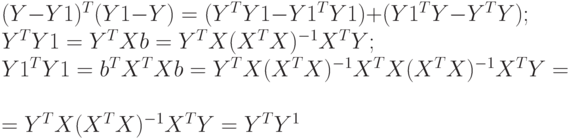

Докажем это равенство:

Докажем, что две последние суммы равны нулю:

Равенство  эквивалентно равенству

эквивалентно равенству  , или

, или  . Последнее равенство является первым равенством нормальной системы уравнений МНК (с учетом того, что

. Последнее равенство является первым равенством нормальной системы уравнений МНК (с учетом того, что  ). Таким образом, равенство (3.19) доказано.

). Таким образом, равенство (3.19) доказано.

С вопросом об оценке качества модели тесно связано понятие коэффициента множественной корреляции. В главе 2 рассматривался коэффициент детерминации

Он показывает, насколько предсказания по уравнению регрессии лучше, чем по среднему значению отклика  . Число

. Число  называют коэффициентом множественной корреляции. Оказывается, это число совпадает с коэффициентом корреляции между

называют коэффициентом множественной корреляции. Оказывается, это число совпадает с коэффициентом корреляции между  и , который отражает тесноту линейной связи между значениями выхода и их расчетными значениями . Докажем этот факт. Необходимо установить равенство

и , который отражает тесноту линейной связи между значениями выхода и их расчетными значениями . Докажем этот факт. Необходимо установить равенство

Для этого достаточно показать, что числитель равен  , а знаменатель равен

, а знаменатель равен  . Прежде всего заметим, что в силу ранее доказанного равенства получаем

. Прежде всего заметим, что в силу ранее доказанного равенства получаем  . Отсюда вытекает требуемое соотношение для знаменателя. Далее

. Отсюда вытекает требуемое соотношение для знаменателя. Далее

Итак, из (3.6) последнее слагаемое равно нулю, что и требовалось.

Дисперсионный анализ для случая многих факторов проводится так же, как и для парной регрессии. Сделаем только замечания по поводу подсчета степеней свободы для  и .

и .

Обозначим  . Это число степеней свободы остаточной суммы квадратов . Оно равно разности между числом наблюдений и числом линейных связей между ними, участвующими в определении (в сумме участвуют значения

. Это число степеней свободы остаточной суммы квадратов . Оно равно разности между числом наблюдений и числом линейных связей между ними, участвующими в определении (в сумме участвуют значения  , которые, в свою очередь, зависят от вектора коэффициентов

, которые, в свою очередь, зависят от вектора коэффициентов  .

.

Несмещенная оценка дисперсии  ошибок наблюдений задается в этом случае формулой

ошибок наблюдений задается в этом случае формулой

Аналогично сумма  имеет число степеней свободы

имеет число степеней свободы  , равное

, равное  так как в этой сумме все наблюдения связаны одной связью (участвует одно значение ). Наконец, для суммы

так как в этой сумме все наблюдения связаны одной связью (участвует одно значение ). Наконец, для суммы  число степеней свободы

число степеней свободы  , так как в выражение входят

, так как в выражение входят  оценок

оценок  и одна линейная связь, определяемая . Очевидно, что

и одна линейная связь, определяемая . Очевидно, что  .

.

Проверку значимости уравнения регрессии проводим по уже знакомой нам схеме. Находим  и наблюдаемое значение критерия Фишера

и наблюдаемое значение критерия Фишера  . Если уравнение регрессии незначимо, то в условиях Гаусса - Маркова числитель и знаменатель дроби являются несмещенными оценками для

. Если уравнение регрессии незначимо, то в условиях Гаусса - Маркова числитель и знаменатель дроби являются несмещенными оценками для  и дробь подчиняется распределению Фишера - Снедекора. Затем по заданной надежности

и дробь подчиняется распределению Фишера - Снедекора. Затем по заданной надежности  , где

, где  - уровень значимости, по таблицам данного распределения находим критическое значение

- уровень значимости, по таблицам данного распределения находим критическое значение  . Если

. Если  , то нулевая гипотеза о незначимости уравнения регрессии отвергается и принимается гипотеза о значимости уравнения регрессии.

, то нулевая гипотеза о незначимости уравнения регрессии отвергается и принимается гипотеза о значимости уравнения регрессии.

Формула (3.20) дает выборочное значение коэффициента множественной корреляции, являющейся оценкой фактического его значения  . Иногда возникает необходимость проверить значимость этого коэффициента, т.е. проверить нулевую гипотезу:

. Иногда возникает необходимость проверить значимость этого коэффициента, т.е. проверить нулевую гипотезу:  . Это равнозначно проверке значимости уравнения регрессии. Для этого составляют соотношение

. Это равнозначно проверке значимости уравнения регрессии. Для этого составляют соотношение

Далее проверка значимости коэффициента полностью совпадает с проверкой значимости уравнения регрессии.

В случае когда наблюдения проводятся с повторениями, т.е. при некотором наборе  проводится

проводится  дополнительных повторных опытов, появляется возможность проверить качество выбора модели, т.е. ее адекватность опытным данным. Пусть в дополнительной точке получены

дополнительных повторных опытов, появляется возможность проверить качество выбора модели, т.е. ее адекватность опытным данным. Пусть в дополнительной точке получены  значения которые отражают лишь влияние случайных ошибок или в худшем случае влияние неучтенных факторов на результаты наблюдений. Оценим дисперсию ошибок по этим данным:

значения которые отражают лишь влияние случайных ошибок или в худшем случае влияние неучтенных факторов на результаты наблюдений. Оценим дисперсию ошибок по этим данным:

Если регрессия адекватна наблюдениям, то  и

и  являются несмещенными оценками одной и той же дисперсии случайных ошибок

являются несмещенными оценками одной и той же дисперсии случайных ошибок  .

.

Итак, нулевая гипотеза в этом случае имеет вид

Согласно конкурирующей гипотезе, равенство (3.21) не выполняется, т.е. остатки модели слишком велики по сравнению с ошибками наблюдений, а следовательно, модель (3.1) неадекватна. Это позволяет использовать критерий Фишера для проверки адекватности регрессионной модели. Сначала выберем уровень значимости a в пределах от 0,01 до 0,1. Из таблиц распределения Фишера необходимо найти величину  . Затем находят

. Затем находят  . Если

. Если  , оснований отвергнуть гипотезу об адекватности нет. Если

, оснований отвергнуть гипотезу об адекватности нет. Если  , гипотеза об адекватности модели отвергается.

, гипотеза об адекватности модели отвергается.