| Россия, г. Москва |

Инспектор

Вы можете этот курс.

Опубликован: 26.10.2016 | Уровень: для всех | Доступ: платный

Лекция 1:

Математическая модель рынка

1.2.4. Простейший поток товаров и его свойства

Простейшим потоком товаров называется стационарный, ординарный поток без последействия. Простейший поток товаров полностью определяется и задаётся вероятностью поступления точно  партий товаров за время

партий товаров за время  .

.

Рассмотрим первый способ задания потока 1 последовательностью моментов наступления события,  ( раздел 1.2.1)

( раздел 1.2.1)

Обозначим эту вероятность  при

при  и

и  .

.

Найдём выражение для :

На рис. 1.2 изображен поток партий товаров на промежутке времени  . Этот промежуток состоит из

. Этот промежуток состоит из  равных отрезков длиною

равных отрезков длиною

Рассмотрим малый отрезок времени длительностью  и вычислим вероятность того, что в этот промежуток времени поступит хотя бы одна партия товара. По определению, параметром потока мы назвали предел отношения:

и вычислим вероятность того, что в этот промежуток времени поступит хотя бы одна партия товара. По определению, параметром потока мы назвали предел отношения:

Следовательно, с точностью до бесконечно малых высшего порядка, при  можно считать вероятность того, что в промежуток времени

можно считать вероятность того, что в промежуток времени

поступит хотя бы одна партия товара:

а вероятность того, что не поступит ни одной партии товаров

Так как по определению простейший поток - это поток без последействия, то вероятности поступления партий товаров в неперекрывающиеся промежутки времени независимы. Следовательно, промежутков времени можно рассматривать как независимых опытов, в каждом из которых за промежуток времени math> может поступить партия товаров с вероятностью  .

.

Вероятность того, что среди промежутков будет ровно , в которые поступают партии товаров, (второй способ задания последовательностью промежутков времени между событиями моментами  ) можно определить по теореме о повторении опытов (по формуле Бернулли) из выражения

) можно определить по теореме о повторении опытов (по формуле Бернулли) из выражения

При достаточно большом числе промежутков времени эта вероятность приблизительно равна вероятности поступления точно партий товаров в промежуток времени , так как вероятность поступления двух или более вызовов в промежуток имеет пренебрежимо малую вероятность (простейший поток ординарный!).

Чтобы найти точное значение  , нужно перейти к пределу при

, нужно перейти к пределу при  :

:

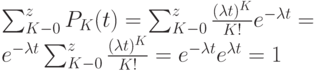

Распределение вероятностей  называется распределением Пуассона. Чтобы убедиться, что последовательность вероятностей представляет собой ряд распределений, необходимо показать, что сумма всех вероятностей равна единице. Действительно, согласно формуле ряда Тейлора

называется распределением Пуассона. Чтобы убедиться, что последовательность вероятностей представляет собой ряд распределений, необходимо показать, что сумма всех вероятностей равна единице. Действительно, согласно формуле ряда Тейлора

получим:

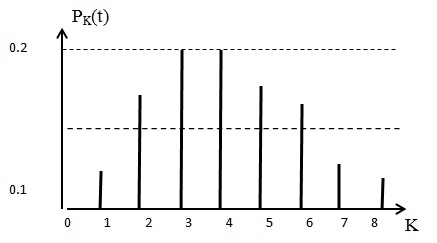

Чтобы построить распределение Пуассона, необходимо для всех

рассчитать . Это распределение дискретной случайной величины. Например, при  распределение имеет следующий вид (рис. 1.3):

распределение имеет следующий вид (рис. 1.3):

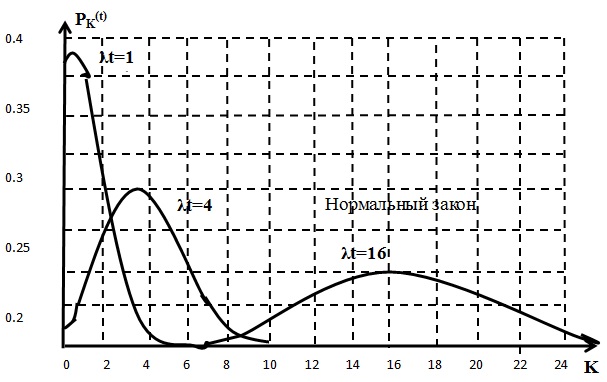

Огибающие распределения Пуассона при различных  имеют следующий вид (рис. 1.4):

имеют следующий вид (рис. 1.4):

Как видно из рисунка, с возрастанием огибающая принимает всё более

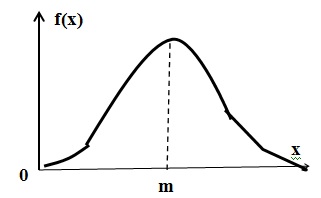

симметричный вид. При  имеет место хорошее совпадение между огибающей закона распределения Пуассона и нормальным законом распределения (который является законом распределения непрерывной случайной величины), формула и график которого:

имеет место хорошее совпадение между огибающей закона распределения Пуассона и нормальным законом распределения (который является законом распределения непрерывной случайной величины), формула и график которого:

1.2.5. Математическое ожидание и дисперсия простейшего потока вызовов

Определим математическое ожидание числа партий товаров, поступающих за время :

- выражение начального момента первого порядка.

- выражение начального момента первого порядка.

Первый член суммы при  равен нулю, следовательно

равен нулю, следовательно

суммирование можно начинать с  :

:

Обозначая  , с помощью ряда Маклорена получим:

, с помощью ряда Маклорена получим:

Но с другой стороны:

- по определению для стационарного потока.

- по определению для стационарного потока.

Следовательно, для простейшего потока интенсивность численно равна

параметру -  .

.

Дисперсию случайной величины, распределённой по закону Пуассона, будем определять из выражения:

![D_k= \sum_{K=0}^{ \infty } [K-M_K]^2P_K= \alpha_2-M_k^2](/sites/default/files/tex_cache/d826db78fb3dcd69b126c5d8745631a4.png)

где  - математическое ожидание,

- математическое ожидание,  - начальный момент второго порядка.

- начальный момент второго порядка.

По определению:

![\alpha_2= \sum_{K=0}^{\infty}K^2}\frac{(\lambda \cdot t)^K}{K!} e^{- \lambda \cdot t}= \\

\lambda \cdot t \sum_{K=1}^{\infty} K \cdot \frac{(\lambda \cdot t)^{K-1}}{(K-1)!}} \cdot e^{- \lambda \cdot t}= \\

\lambda \cdot t \sum _{K=1}^{\infty}(K-1+1) \cdot \frac {(\lambda \cdot t)^{K-1}}{(K-1)!}}= \\

\lambda \cdot t [ \lambda \cdot t \sum _{K=1}^{\infty} (K-1) \cdot \frac {(\lambda \cdot t)^{K-1}}{(K-1)!}} - \frac {(\lambda \cdot t)^{K-1}}{(K-1)!}}]](/sites/default/files/tex_cache/82ad50d590c2e7771e821a79088b2298.png)

Уже было доказано, что:

Кроме того:

Следовательно:

![\alpha_2=\lambda \cdot t\cdot [\lambda \cdot t + 1]](/sites/default/files/tex_cache/2b5704cf787f65c217733d9b61f53501.png)

Дисперсия простейшего потока:

Таким образом, дисперсия простейшего потока вызовов равна

математическому ожиданию:

Из этого свойства простейшего потока следует важный для практики вывод: относительное колебание простейшего потока вызовов тем меньше,

чем больше его математическое ожидание.

Относительное колебание оценивается коэффициентом вариации отношением:

то есть при

;

;

то есть при  .

.

- математическое ожидание числа вызовов, поступающих за  .

.

Отсюда эффективность системы массового обслуживания выше, чем больше

интенсивность поступающего на систему потока товаров. Это фундаментальное свойство случайных потоков событий широко используется в системах массового обслуживания: в телекоммуникациях для концентрации потоков вызовов строят телефонные станции большой ёмкости и коммутационные узлы; в торговле - супер- и гипермаркеты; на транспорте крупные аэропорты и вокзалы.

Объединение и разъединение независимых простейших потоков:

Объединение независимых простейших потоков с параметрами

тоже будет простейшим потоком с параметром

тоже будет простейшим потоком с параметром  , равным сумме параметров объединяемых потоков.

, равным сумме параметров объединяемых потоков.

Рекуррентная формула Пуассона:

Обозначим  - среднюю длительность пребывания в системе одного товара (обычно принимается

- среднюю длительность пребывания в системе одного товара (обычно принимается  ). Разделим и умножим

). Разделим и умножим  на :

на :

Введём  и получим:

и получим:

где  - интенсивность предложения.

- интенсивность предложения.

Если  , то

, то

Учитывая сказанное, для более эффективного обслуживания потоков товаров желательно производить их объединение.

Без доказательства отметим ещё одно интересное свойство простейшего потока: при суммировании большого числа независимы ординарных стационарных потоков с практически любым последействием, получается поток, сколь угодно близкий к простейшему.

Аналогия: при суммировании большого числа независимых случайных величин, подчинённых практически любым законам распределения, получается величина, приближённо распределённая по нормальному закону.