|

Не могу найти требования по оформлению выпускной контрольной работы по курсу профессиональной переподготовки "Менеджмент предприятия" |

Инспектор

Вы можете этот курс.

Опубликован: 01.09.2009 | Уровень: для всех | Доступ: платный

Лекция 4:

Организационно-экономическая система управления материальными запасами промышленных корпоративных систем

Влияние эффективности управления материальными запасами на организационно-экономическую устойчивость ПСС.Под сохранением устойчивого положения (функционирования) предприятия (ПСС) в рыночной среде понимается способность предприятия сохранять (или наращивать) объемы реализации продукции (работ, услуг) длительный период времени при различных изменениях в инфраструктуре и при колебаниях потребительского спроса. Говоря об устойчивости положения предприятия, следует иметь в виду организационно-экономическую его устойчивость. Организационно-экономическая устойчивость предприятия - это состояние оптимального упорядочения взаимосвязей и формирования пространственновременной последовательности взаимодействия материальных, информационных и финансовых элементов предприятия, представленных на рис. 4.5 в виде принципиальной схемы функционирования ПСС, а также материальных, финансовых и информационных потоков.

Для оценки организационно-экономического положения ПСС используется интегральный показатель устойчивости ПСС -  [8], который является функцией целого рядя показателей, характеризующих:

[8], который является функцией целого рядя показателей, характеризующих:

- финансово-экономическую стабильность предприятия;

- производственно-хозяйственную деятельность предприятия;

- экологию производственной деятельности предприятия;

- степень удовлетворения потребительского спроса;

- функционирование предприятий в условиях конкуренции;

- рыночную среду потребителей;

- рыночную среду поставщиков;

- изменение рыночной среды.

Перечисленные показатели группируются в блоки по трем основным направлениям, которые характеризуют и формируют устойчивое положение предприятия в рыночной среде (рис. 4.6):

- Внутрисистемная производственная среда.

- Функционирование предприятия в рыночной среде.

- Рыночная среда.

Эффективность управления материальными запасами напрямую влияет на финансово-экономическую стабильность предприятия, а в конечном итоге на организационно-экономическую устойчивость предприятия (см. рис. 4.6). Покажем, каким образом эффективность управления материальными запасами влияет на финансово-экономическую стабильность предприятия.

При анализе финансово-экономической стабильности ставится задача оценить ликвидность компании с точки зрения долгосрочных перспектив, то есть ее способность выполнять свои долгосрочные обязательства. Сущность финансовой устойчивости состоит в обеспеченности затрат и запасов (материальных оборотных средств) компании источниками их формирования, которыми обычно являются краткосрочные обязательства.

В качестве оценочных коэффициентов, характеризующих финансово-экономическую стабильность предприятия, используются следующие показатели [15], [18]:

-

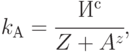

Коэффициент собственного капитала (автономии) - характеризует независимость предприятия от заемных источников средств, равен доле источников собственных средств в общем итоге баланса:

где

,

,  - значения, соответствующие строкам баланса: источники собственных средств, баланс.

- значения, соответствующие строкам баланса: источники собственных средств, баланс.Поскольку итог баланса

представляет собой сумму статей баланса (активной или пассивной его части), а материальные запасы являются одной из статей актива, величину можно выразить как:

представляет собой сумму статей баланса (активной или пассивной его части), а материальные запасы являются одной из статей актива, величину можно выразить как:

( 4.14) где

- величина статьи баланса "Запасы";

- величина статьи баланса "Запасы"; - величина активной части баланса за вычетом величины статьи "Запасы". Таким образом, коэффициент автономии можно выразить:

- величина активной части баланса за вычетом величины статьи "Запасы". Таким образом, коэффициент автономии можно выразить:

Нормальное номинальное значение коэффициента автономии оценивается на уровне 0,5 и означает, что все обязательства предприятия могут быть покрыты его собственными средствами.

-

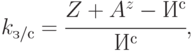

Коэффициент соотношения заемных и собственных средств - отношение величины обязательств предприятия к величине его собственных средств:

где

- величина заемных средств (обязательств) предприятия. Исходя из (4.14), получим:

- величина заемных средств (обязательств) предприятия. Исходя из (4.14), получим:

Увеличение показателя демонстрирует рост финансовой зависимости компании.

-

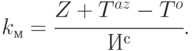

Коэффициент маневренности - отношение собственных оборотных средств предприятия

к общей величине источников собственных средств :

к общей величине источников собственных средств :

Собственные оборотные средства

- разность между текущими активами и текущими обязательствами (увеличенную на сумму краткосрочных кредитов):

- разность между текущими активами и текущими обязательствами (увеличенную на сумму краткосрочных кредитов):

где

,

,  - величина текущих активов и обязательств соответственно.

- величина текущих активов и обязательств соответственно.Поскольку величина текущих активов включает стоимость материальных запасов, то:

где

- сумма текущих активов за вычетом величины материальных запасов. Таким образом:

- сумма текущих активов за вычетом величины материальных запасов. Таким образом:

Коэффициент маневренности показывает, какая часть собственных средств предприятия находится в мобильной форме, позволяющей относительно свободно маневрировать этими средствами. Высокое значение этого коэффициента положительно характеризует финансовое состояние предприятия. В качестве оптимального значения

считается значение 0.5.

считается значение 0.5. -

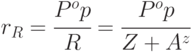

Коэффициент обеспеченности собственными оборотными средствами - отношение величины собственных оборотных средств к общей величине оборотных средств предприятия:

Чем выше данный коэффициент, тем лучше финансовое состояние предприятия.

В табл. 4.2 представлена сводная информация о коэффициентах, характеризующих финансово-экономическую стабильность предприятия, откуда видно, что значение каждого коэффициента, характеризующего финансово-экономическую стабильность компании, зависит от уровня материальных запасов на предприятии.

| Показатель | Расчетная формула | Оптимальное значение | Способ достижения оптим. значения |

|---|---|---|---|

| Коэффициент автономии |

|

чем выше значение, тем лучше чем выше значение, тем лучше |

уменьшение величины

|

| Коэффициент отношения заемных и собственных средств |

|

чем меньше значение, тем лучше | уменьшение величины

|

| Коэффициент маневренности |

|

|

нахождение оптимального значения

|

| Коэффициент обеспеченности собственными средствами |

|

чем выше значение, тем лучше чем выше значение, тем лучше |

нахождение оптимального значения

|

В условиях нестационарности внешних и внутренних условий функционирования предприятия эффективное управление материальными запасами, заключающееся в поддержании оптимального уровня запаса (не всегда совпадающего с минимально допустимым уровнем), позволит улучшить финансово-экономическую стабильность, а в конечном итоге повысить организационно-экономическую устойчивость предприятия.

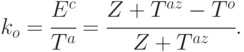

Влияние эффективности управления материальными запасами на повышение производственно-экономической эффективности функционирования ПСС.Производственно-экономическая эффективность функционирования ПСС оценивается с помощью показателей прибыльности (рентабельности) [18], которые в зависимости от анализируемого аспекта деятельности компании подразделяются на:

-

коэффициент рентабельности продаж - характеризует эффективность реализации продукции, а также оценивает долю себестоимости в продажах:

где

- величина операционной прибыли компании;

- величина операционной прибыли компании;  - выручка от реализации продукции;

- выручка от реализации продукции; -

коэффициент рентабельности активов - наиболее общий показатель, характеризующий эффективность использования активов компании и равный отношению валовой прибыли от реализации (операционной прибыли) к среднегодовому итогу баланса:

( 4.15) Повышение рентабельности характеризует увеличение эффективности хозяйственной деятельности предприятия. Из (4.15) видно, что уровень материального запаса

влияет на рентабельность активов предприятия, поэтому одной из мер увеличения эффективности хозяйственной деятельности компании в ряде случаев является сокращение материального запаса и поддержание его на оптимальном уровне.Таким образом, эффективное управление материальными потоками, позволяющее оптимизировать уровень материального запаса на предприятии, способствует повышению производственно-экономической эффективности функционирования ПСС.

Параметры измерения эффективности управления материальными запасами.

Оптимизация уровня материальных запасов на предприятии за счет более эффективного управления материальными потоками - необходимое условие для достижения основной цели предприятия - обеспечения организационно-экономической устойчивости предприятия при условии повышения производственно-экономической эффективности функционирования ПСС.

В условиях нестационарности внешней и внутренней среды предприятия намного сложнее добиться оптимального уровня материального запаса. Определение оптимальной стратегии управления запасами становится особенно актуальным, поскольку может значительно улучшить коэффициенты организационно-экономической устойчивости и рентабельности активов предприятия.

Эффективность использования материальных запасов выражается в их оборачиваемости (скорости оборота) [19]. В качестве основных рассчитываемых показателей, характеризующих оборачиваемость товарноматериальных запасов, принимаются следующие показатели:

- коэффициент оборачиваемости запасов (в оборотах):

где

- себестоимость проданных товаров, продукции, работ, услуг за отчетный период (например, за один год);

- себестоимость проданных товаров, продукции, работ, услуг за отчетный период (например, за один год); - себестоимость запасов, усредненных за отчетный период;

- себестоимость запасов, усредненных за отчетный период; - продолжительность оборота (срок хранения) запасов (в днях):

Ускорение оборачиваемости материальных запасов уменьшает потребность в них, позволяет предприятиям высвобождать часть оборотных средств либо для непроизводственных или долгосрочных производственных нужд предприятия (абсолютное высвобождение), либо для дополнительного выпуска продукции (относительное высвобождение).

Так как в результате ускорения оборота меньше требуется товарноматериальных запасов, высвобождаются денежные ресурсы, ранее вложенные в эти запасы. Высвобожденные денежные ресурсы откладываются на расчетном счете предприятий. В результате улучшается их финансовое состояние, укрепляется платежеспособность.

Увеличение скорости оборота товарных запасов возможно как за счет улучшения межзаводских связей, налаживания поставок и сбыта, ускорения расчетов и документооборота, так и за счет реализации более эффективной стратегии управления запасами, под которой понимается оптимальная схема движения материальных потоков.

Результатом функционирования разрабатываемой в настоящей работе организационно-экономической системы управления материальными запасами должен быть рост оборачиваемости материальных запасов в нестационарных детерминированных условиях за счет реализации наиболее эффективной стратегии управления запасами.

Разработка основных принципов создания нестационарных детерминированных систем управления запасами. Для формализации процессов управления запасами необходимо сначала рассмотреть их классификацию и виды [7].

Понятие запаса пронизывает все области материального производства, так как материальный поток на пути движения от первичного источника сырья до конечного потребителя может накапливаться в виде запаса на любом участке. Причем управление запасами на каждом из участков имеет свою специфику. Среди критериев классификации запасов выделяются два параметра движения материальных потоков - пространство (или место нахождения) и время, а также функция запаса (см. рис. 4.7).

Михаил Агапитов

Подобед Александр

|

Я нажал кнопку "начать курс" и почти его уже закончил, но для получения диплома на бумаге, нужно его же оплатить? Как оплатить? |