|

сколько попыток даётся на прохождение теста? |

Опубликован: 26.01.2010 | Доступ: свободный | Студентов: 12139 / 1946 | Оценка: 4.52 / 4.37 | Длительность: 19:48:00

Специальности: Бухгалтер

Лекция 12:

Товары, склад, торговые операции

Проведем документ и посмотрим, какие движения он произвел ( рис. 12.28).

В бухгалтерском учете документ сформировал следующие записи:

| Д90.02.1 К41.11 2950 р. - на продажную стоимость реализованных ТМЦ; |

| Д50.01 К90.01.1 2950 р. - на сумму выручки, полученной наличными; |

| Д90.03 К68.02 450 р. - НДС, начисленный с продаж; |

В налоговом учете сделаны следующие записи:

| Д90.02 К41.02 2000 руб. - списана учетная стоимость товаров, в налоговом учете это - покупная стоимость. |

| ДПВ К90.01.2 2500 руб. - отражен доход, полученный от реализации. |

Так же документ сформировал движения по следующим регистрам:

- НДС начисленный;

- НДС по партиям запасов;

- НДС учет распределенных оплат от покупателей;

Обратите внимание на то, что документ формирует движения по счету 50 - то есть - отражает поступление выручки в кассу. На основании документа Отчет о розничных продажах можно ввести Приходный кассовый ордер с видом операции Прием розничной выручки. Надо отметить, что этот ПКО при проведении не формирует движений по регистрам - на его основе формируются записи кассовой книги, поэтому мы должны его сформировать.

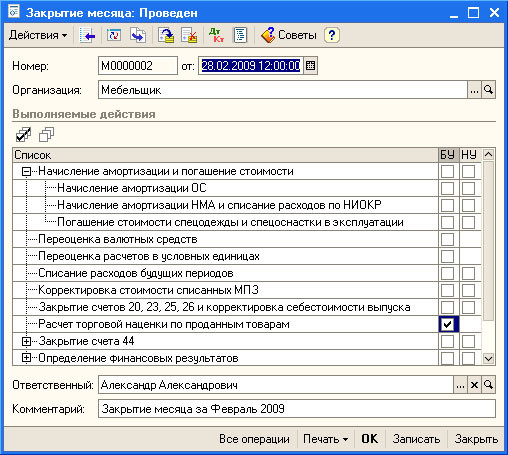

Выше мы рассматривали схему записей по счетам бухгалтерского учета при продаже товаров в розницу. Можно заметить, что документ Отчет о розничных продажах не формирует сторнировочную проводку вида Д90.02 К42. Эту проводку может сделать документ Закрытие месяца ( Операции > Регламентные операции > Закрытие месяца ), рис. 12.29.

Как правило, списание торговой наценки производят в конце месяца по всем реализованным товарам. Как видите, за формирование записей по списанию торговой наценки отвечает пункт документа Расчет торговой наценки по проданным товарам.

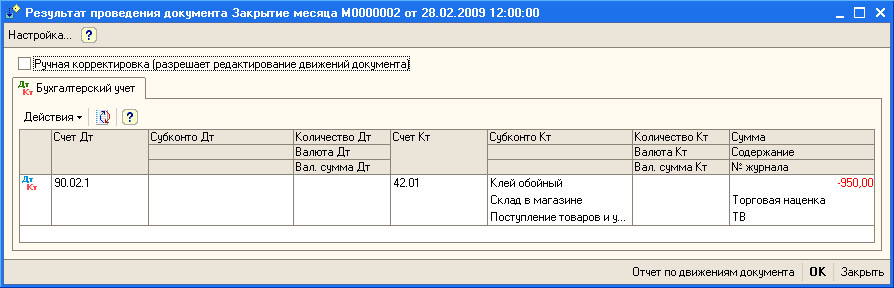

После проведения ( рис. 12.30) документ сформировал следующую проводку в бухгалтерском учете:

В 1С:Бухгалтерии сторнировочная проводка делается с отрицательной суммой. В обычном бухгалтерском учете отрицательные числа не используются, но смысл и действие такой проводки совпадают с обычными сторнировочными проводками - сумма из такой проводки уменьшает обороты счета, а не увеличивает их.

Рассмотрим воздействие описанной проводки на состояние бухгалтерского учета. Выше, проводкой Д90.02.1 К41.11 2950 р. в учете была отражена продажная стоимость товаров - та стоимость, по которой их реализовали и та стоимость, по которой они числились в учете. Для выявления финансового результата сделки нас интересует реальная себестоимость товаров. Она, как мы знаем, составляла 4000 руб. за 10 пачек клея, и, соответственно, 2000 за 5 пачек. 2950 - 950 = 2000 руб. - то есть - искомая сумма реальной стоимости реализованных товаров. Если пройти дальше и посчитать финансовый результат сделки - то получится следующее:

Финансовый результат сделки равен 2950 - 450 - 2000 = 500 руб.

12.7. Учет расчетов с комиссионерами (организация в роли комитента)

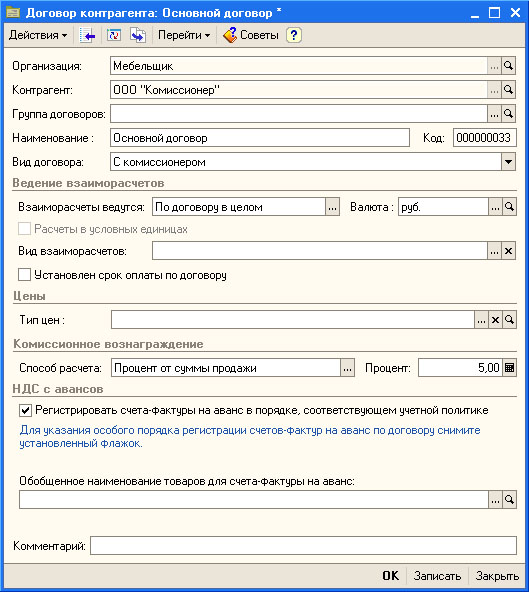

Для учета расчетов организации с комиссионерами применяется следующая схема: при передаче товаров комиссионеру делается запись вида Д45 К41 - на стоимость отгруженных товаров. Эта запись формируется на основании договора комиссии, заключенного с комиссионером. Для того, чтобы оформить передачу товаров комиссионеру для продажи используется документ Реализация товаров и услуг ( Продажа > Реализация товаров и услуг ) с видом операции Продажа, комиссия. Важно, чтобы при заполнении информации о договоре с контрагентом, выступающим в роли комиссионера, в нем было указано, что договор имеет вид С комиссионером ( рис. 12.31).

После того, как комиссионер отчитается перед нашей организацией о проданных товарах, заполняется документ Отчет комиссионера о продажах (Продажа > Отчет комиссионера о продажах). Этот документ, во-первых, формирует проводки по реализации продукции, которая учитывается на счете 45 как отгруженная, во-вторых - формирует проводки по учету вознаграждения, которое наша организация уплачивает комиссионеру ).

12.8. Складской учет

В 1С:Бухгалтерии есть меню Склад и соответствующая закладка в Панели функций. Они предназначены для организации складского учета. А именно, здесь предусмотрены следующие команды, которые мы сейчас рассмотрим:

- Инвентаризация товаров на складе;

- Перемещение товаров ;

- Оприходование товаров ;

- Списание товаров ;

Инвентаризацию товаров можно провести с помощью документа Инвентаризация товаров на складе. Документ можно использовать для проведения инвентаризации на оптовых складах, розничных складах, а так же - на складах, представляющих собой неавтоматизированные торговые точки.

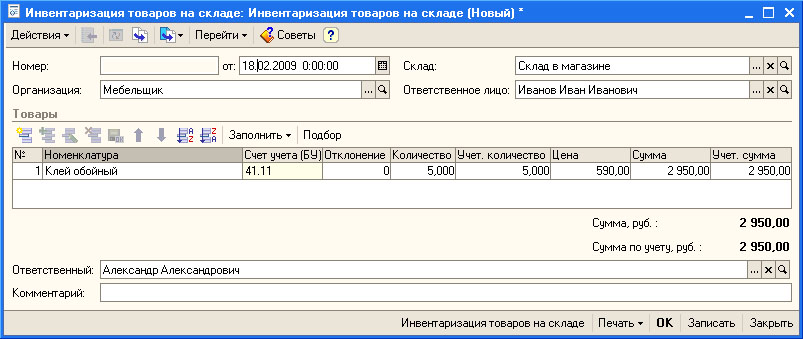

Документ можно заполнить автоматически, остатками товаров (или материалов) на соответствующем складе. На рис. 12.32 вы можете видеть документ Инвентаризация товаров на складе.

Документ сформирован для склада Склад в магазине. Он заполнен автоматически выбором команды Заполнить > Заполнить по остаткам на складе. Если при проведении инвентаризации обнаружено, что фактические данные соответствуют учетным - табличную часть документа можно не править. Если не соответствуют - цифры в графе Количество можно привести в соответствие реальным данным - тогда в графе Отклонение будет найдена разница между учетной и фактической информацией.

После заполнения документа можно распечатать печатные формы документов, выбрав одним из пунктов команды Печать. Здесь доступны следующие пункты:

- ИНВ-3 (Инвентаризационная опись товаров );

- ИНВ-19 (Сличительная ведомость);

Документ не формирует проводок после проведения. Его главная ценность - это возможность заполнить на его основании следующих документов:

- Оприходование товаров: этот документ нужен тогда, когда на складе обнаружились излишки.

- Отчет о розничных продажах: этот документ обычно используется тогда, когда инвентаризации подвергаются места хранения, являющиеся неавтоматизированными торговыми точками - то есть - с помощью инвентаризации выявляют количество проданных товаров, после чего автоматически переносят данные в документ, формирующий соответствующие бухгалтерские записи;

- Списание товаров: если на складе обнаружены недостатки, их списывают этим документом.

Выше мы упоминали еще об одном документе, применимом в складском учете. Это - документ Перемещение товаров. С его помощью можно оформлять перемещения товаров между различными складами.

Выводы

В этой главе мы рассмотрели основные операции с товарами. Как вы знаете, в этих операциях, как и во многих других, активное участие принимает подсистема учета НДС. Выше мы не останавливались подробно на этой подсистеме - ей посвящена одна из следующих лекций.