Опубликован: 24.09.2017 | Доступ: свободный | Студентов: 1248 / 374 | Длительность: 12:18:00

Тема: Менеджмент

Специальности: Менеджер, Руководитель, Экономист

Лекция 7:

Приведенная ценность финансовой ренты

7.3.2 Ренты с начислением процентов m раз в год

Годовая рента

Используя формулы из лекций 3 и 6, находим значение приведённой ценности этой ренты:

![PV = S\left(1+{j_{m}\over m}\right)^{-nm}=

R\,\frac{\left(1+{j_{m}\over m}\right)^{nm}-1}{\left(1+{j_{m}\over

m}\right)^{m}-1}\left(1+{j_{m}\over m}\right)^{-nm}=\\[8pt]

= R\frac{1-\left(1+{j_{m}\over m}\right)^{-nm}}{\left(1+{j_{m}\over

m}\right)^{m}-1}=R\,\frac{\displaystyle\frac{1-\left(1+\frac{j_m}{m}\right)^{-nm}}%

{\frac{j_m}{m}}}%

{\displaystyle\frac{\left(1+\frac{j_m}{m}\right)^{m}-1}%

{\frac{j_m}{m}}}%

= R\,\frac{a_{nm;\,{j_{m}\over m}}}%

{s_{m;\,{j_{m}\over m}}}](/sites/default/files/tex_cache/ce03c87ddec37c28a501a792408f2d42.png)

Итак, приведённая ценность рассматриваемой ренты может быть вычислена по формуле:

-срочная рента

-срочная рента

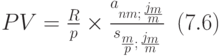

Применяя формулы из лекций 3 и 6, получаем:

![PV = S\left(1+{j_{m}\over m}\right)^{-nm}=\frac{R}{p}\times

\frac{\left(1+{j_{m}\over m}\right)^{nm}-1}{\left(1+{j_{m}\over m}\right)^{{m\over p}}-1}

\left(1+{j_{m}\over m}\right)^{-nm}=\\[8pt]

= \frac{R}{p}\times \frac{1-\left(1+{j_{m}\over

m}\right)^{-nm}}{\left(1+{j_{m}\over m}\right)^{{m\over p}}-1}%

=\frac{R}{p}\times

\frac{\displaystyle\frac{1-\left(1+{j_{m}\over m}\right)^{-nm}}%

{\frac{j_m}{m}}}%

{\displaystyle\frac{\left(1+{j_{m}\over m}\right)^{{m\over p}}-1}%

{\frac{j_m}{m}}}=%

\frac{R}{p}\times\frac{a_{nm;\,{j_{m}\over m}}}{s_{{m\over

p};\,{j_{m}\over m}}}](/sites/default/files/tex_cache/af9aa40171685ce2e6e96f8c0c32d939.png)

Итак, приведённая ценность ренты в данном случае равна:

-срочная рента при

В лекции 6 было доказано, что  , поэтому формула (7.6) в этом случае принимает вид:

, поэтому формула (7.6) в этом случае принимает вид: