|

При переходе на страницу 2 после изучения постоянных издержек, лекция сразу "говорит" о технологическом процессе. кроме того, в имеющейся лекции нет формул, задачи на которые в большом количестве представлены в тесте |

Московский институт электронной техники

Опубликован: 28.11.2012 | Доступ: свободный | Студентов: 13161 / 2460 | Длительность: 20:12:00

Темы: Офисные технологии, Экономика, Менеджмент

Специальности: Менеджер, Руководитель, Бухгалтер

Лекция 11:

Риски предпринимательства и обеспечение его безопасности

Снижение общих хозяйственных и финансовых рисков

Приведем наиболее часто встречающиеся факторы риска.

- Риск нереализации профильной технологии предприятия из-за незаключения договора на поставку исходных продуктов.

- Риск недополучения исходных материалов из-за срыва заключенных договоров о поставке.

- Риск невозвращения предоплаты поставщиком.

- Риск незаключения договоров на реализацию производственной продукции (риск нереализации произведенной продукции).

- Риск неполучения или несвоевременного получения оплаты за реализованную без предоплаты продукцию.

- Риск отказа покупателя от полученной и оплаченной им продукции (возврат).

- Риск срыва собственных производственных планов или инновационных проектов.

- Риск неверного прогнозирования ситуации и получения неправильных исходных данных.

- Риск неполучения внешних инвестиций и кредитов.

При использовании программы "AE-Project" вероятность рисков и величина риска на каждый момент проекта вычисляется и может быть представлена в виде графиков или цифровых значений.

Для определения величины коммерческих рисков вычисляются все случайные величины, принимающие участие в реализации проекта. Примером таких случайных величин могут служить планируемые объемы реализации продукции, планируемые цены на закупаемые товары и комплектующие изделия, планируемые расходы на коммунальные услуги и т.д. Оценить характеристику одного случайного параметра обычно удается довольно легко. В качестве характеристик случайных величин используются его математическое ожидание и дисперсия. Для вычисления этих параметров используются максимальное и минимальное значения случайной переменной. Предполагая, что внутри определенного диапазона изменения случайной величины ее вероятность распределяется по закону, близкому к нормальному, можно определить среднеквадратическое отклонение  как одну шестую часть разницы между максимальным и минимальным значением параметра. Среднее значение переменной задается во входных данных проекта. К случайным величинам отнесены все данные, характери

зующие

себестоимость товара или услуги, цену реализации, все компоненты постоянных и переменных затрат. Для всех этих характеристик проекта вводятся три значения: наиболее вероятное (которое принимается за математическое ожидание), максимальное и минимальное. По введенным максимальному и минимальному значениям определяется дисперсия случайной величины.

как одну шестую часть разницы между максимальным и минимальным значением параметра. Среднее значение переменной задается во входных данных проекта. К случайным величинам отнесены все данные, характери

зующие

себестоимость товара или услуги, цену реализации, все компоненты постоянных и переменных затрат. Для всех этих характеристик проекта вводятся три значения: наиболее вероятное (которое принимается за математическое ожидание), максимальное и минимальное. По введенным максимальному и минимальному значениям определяется дисперсия случайной величины.

Использование дисперсии в практических расчетах и ее интерпретация требуют известных навыков. Удобнее всего использовать сравнение дисперсий при обработке данных о конкретных одноименных показателях за различные периоды или по разным сферам и сегментам рынка. Среднеквадратическое отклонение исчисляется в отличие от дисперсии в той же размерности, что и сама случайная величина. Может, именно это послужило причиной его широкого применения для характеристики отклонений и вероятностной оценки поведения случайной величины. В частности, среднеквадратическое отклонение имеет чрезвычайно важное значение для критериальной характеристики так называемого принципа практической уверенности.

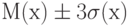

Среднеквадратическое отклонение позволяет определить количественные интервалы принципа практической уверенности в виде правила трех сигм : если случайная величина распределена нормально, то абсолютная величина ее отклонения от математического ожидания не превосходит утроенного среднеквадратического отклонения. Таким образом, зная среднеквадратическое отклонение, можно с достаточной уверенностью сказать, что все рассеивание данной случайной величины укладывается в интервал  .

.

Вероятность того, что значение случайной величины будет находиться в этом интервале при нормальном распределении и частоте, равна 0,9973. Вероятность того, что абсолютная величина отклонения превысит утроенное среднеквадратическое отклонение, очень мала (0,0027). Это может произойти лишь в 0,27% случаев. Такая надежность в экономических, в частности в ценностных расчетах, в рыночных условиях в основном бывает не нужна, поскольку руководство предприятия в ходе контроля за финансово-хозяйственной деятельностью может корректировать принимаемые решения. Поэтому в предпринимательской деятельности надежнее пользоваться принципом разумной уверенности, или принципом разумного риска.

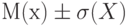

Принцип разумной уверенности или разумного риска предпринимательской деятельности означает, что в принятии решения руководствуются таким соотношением вероятностей осуществления и неосуществления события, при котором примерно 2/3 шансов благоприятствует успеху и 1/3 шансов ему не благоприятствует. Неблагоприятная треть шансов является стимулятором для рассмотрения и принятия мер по их предотвращению.

Этому правилу при нормальном распределении соответствует интервал значений случайной величины, равный отклонению от математического ожидания в пределах среднеквадратического отклонения, т.е.  .

.

Экономисту часто бывает привычнее пользоваться для характеристики отклонений процентными соотношениями. Коэффициент вариации при нормальном распределении вероятностей характеризует интервал отклонения случайной величины при вероятностном исходе, соответствующем 2/3 шансов "за" и 1/3 шансов "против" в процентном отношении к математическому ожиданию. Поэтому можно считать, что коэффициентом вариации в ценностных расчетах целесообразно и необходимо пользоваться, он дает вероятностную базу для экономических расчетов.

Значения выходных характеристик производственного процесса определяются как результаты вычислений с характеристиками случайных процессов. Наиболее распространенный вид вычислений – сумма и произведение случайных величин.

При определении значений сумм и произведений случайных величин использованы следующие зависимости для выполнения преобразований:

Для суммы случайных величин  математическое ожидание

математическое ожидание  и дисперсия

и дисперсия

Для произведения случайных величин

Если

где  и

и  соответственно производные переменой

соответственно производные переменой  по аргументам

по аргументам  и

и  .

.

Поскольку выходные параметры производственных процессов представляют собой композицию многих случайных переменных, с большой долей достоверности можно предположить, что выходные параметры таких процессов будут подчиняться нормальному закону распределения. Например, в качестве выходной формы программы "AE-Project" предлагается вероятность распределения доходов на каждый отчетный период. Пример такого графика представлен на Рис. 10.5.

На диаграмме представлены распределенная вероятность, показывающая абсолютное значение вероятности достижения указанного уровня дохода, и интегральная вероятность, показывающая интегральное значение вероятности появления дохода от самого минимального (в данном примере -2358 тыс. руб) до любого возможного значения в пределах диапазона изменения дохода. Интегральная вероятность позволяет оценивать вероятность получения доходов в любом заданном интервале доходов. Например, на представленном рисунке величина дохода между значениями 0 и 800 тыс. руб будет определяться как разница соответствующих значений интегральной вероятности 0,4 - 0,2 = 0,2, что соответствует 20%.

В соответствии с представленным графиком на 5 периоде проекта появляется вероятность отрицательного значения баланса денежных средств. Величина максимального риска определяется в соответствии с графиком как точка начала кривой интегральной вероятности и в данном случае равна -2359 тыс. руб, а вероятность получения отрицательного значения величины дохода определяется значением интегральной вероятности, соответствующей нулевому значению доходов (в данном примере 20%).

Значение дохода на уровне  соответствует значению VAR проекта на рассматриваемый период.

соответствует значению VAR проекта на рассматриваемый период.

Случайный характер бизнес-процессов может привести не только к отрицательному результату, но позволит достигнуть значения дохода, превосходящие математическое ожидание дохода этого периода. Математическое ожидание положительного значения доходов  отличается от значения

отличается от значения , и эту разницу можно рассматривать как премию за риск

, и эту разницу можно рассматривать как премию за риск  :

:

Полученное значение риска относится к коммерческим рискам проекта, связанным со всеми случайными процессами, параметры которых были определены при вводе исходных данных проекта в программу AE-Project (стоимость материалов, комплектующих, стоимость услуг и реализуемых товаров, объем продаж и т.д.). В случае критического значения риска в каком-либо периоде проекта следует провести корректировку исходных данных, направленную на изменение тех составляющих проекта, которые приводят к высокому значению риска. Эта корректировка может свестись к перераспределению ресурсов проекта с одного вида деятельности, обуславливающего высокое значение выходных рисков, на другие, менее рисковые.

Кроме расчета коммерческих рисков, программой "AE-Project" предусмотрен учет специальных групп общих хозяйственных и финансовых рисков, которые являются индивидуальными и специфическими для каждого вида деятельности. Для определения величины этих рисков используется форма, в которую авторы проекта вносят основные данные по анализируемому риску : определение риска, вероятность его возникновения, возможная величина финансового убытка, период, для которого возможно возникновение рассматриваемого риска (Табл. 10.1).

По введенным данным рассчитывается математическое ожидание ущерба от каждого из рассматриваемых видов риска и величина его дисперсии.

| Период | Риски | Вероятность наступления | Оценка ущерба | Категория рисков | |

|---|---|---|---|---|---|

| Начало | Конец | ||||

| 2 | 4 | Неправильные исходные теоретические расчеты и оценки | 5 | 100 | Технический |

| 5 | 6 | Несанкционированное использование идеи | 10 | 50 | Технический |

| 3 | 5 | Невозможность техни= | 10 | 100 | технические |

| ческой реализации идеи | |||||

| 5 | 7 | Снижение качества разработок | 10 | 50 | Организационный |

| 6 | 9 | Снижение качества разработок | 10 | 50 | Организационный |

| 2 | 5 | Отсутствие необходимой технологической базы | 10 | 100 | Технологический |

| 2 | 6 | Отсутствие необходимой элементной базы | 10 | 50 | Технологический |

| 4 | 6 | Ошибки в стратегии организации серийного производства | 20 | 200 | Технологический |

| 7 | 8 | Увеличение стоимости комплектующих | 30 | 200 | Финансовые |

| 3 | 9 | Плохое качество выполнения работ | 10 | 100 | Технологические |

| 6 | 9 | Увеличение стоимости наемного труда | 10 | 50 | Финансовые |

| 8 | 10 | Увеличение затрат на проект | 20 | 300 | Финансовые |

| 5 | 9 | Задержка выполнения этапов | 20 | 100 | Организационные |

| 3 | 9 | Недостаточная квалификация участников проекта | 20 | 300 | Организационные |

По введенным данным рассчитывается математическое ожидание ущерба от каждого из рассматриваемых видов риска и величина его дисперсии.

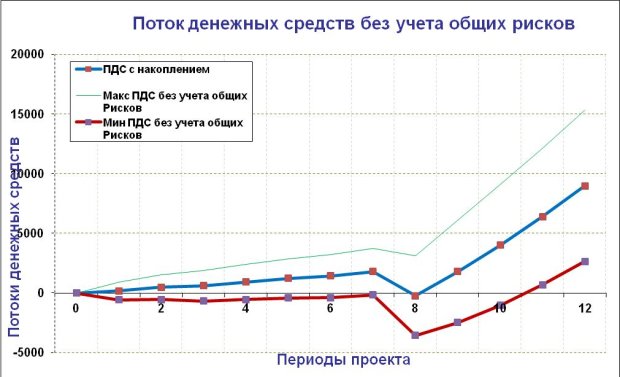

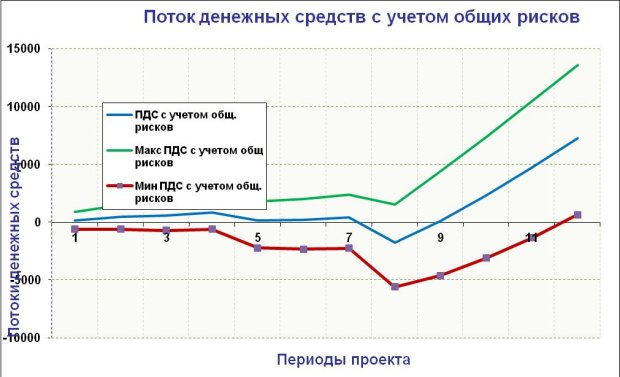

По полученным данным строятся графики распределение потока денежных средств проекта по его периодам, в которых отмечается наиболее вероятное значение баланса денежных средств и предельные минимальное и максимальное значение этого показателя с учетом рассматриваемых рисков. В программе имеется возможность отдельно рассмотреть влияние коммерческих рисков и рассмотреть тот же баланс с учетом введенных общих рисков и их характеристик. Рис. 10.6, Рис. 10.7.

Точное значение вероятности достижения дохода в каком либо интервале значений может быть определено из анализа диаграмм распределения финансовых доходов на этот период (Рис. 10.2), формируемых программой "AE-Project"

Для уменьшения финансовых ущербов от рисков разрабатываются мероприятия, изменяющие вид рассмотренных диаграмм. При этом производится оценка затрат на проведение мероприятий по снижению уровня риска и выполняется пересчет влияния риска в новых условиях. Например, в рассмотренном графике (Рис. 10.7) наиболее критическим является восьмой период, когда кривая математического ожидания денежных потоков приближается к нулевому значению или принимает отрицательное значение. На этот показатель влияют риски, которые относятся к этим периодам. Из этих рисков наиболее существенным является риск "Увеличение стоимости комплектующих", который формирует математическое ожидание потерь 6000 тыс.рублей. Для уменьшения этого риска можно порекомендовать поиск дополнительных поставщиков комплектующих изделий, что потребует финансовых вложений предыдущие периоды, но приведет к уменьшению показателей риска в восьмом периоде проекта.

Использование компьютерных моделей бизнеса в программах AE-Project и ей подобных позволяет в ходе выполнения проекта уточнять значение рисков и в соответствии с уточненными данными принимать новые управленческие решения. Например, при создании проекта строится модель бизнеса на весь период его выполнения и неопределенности первых месяцев влияют на неопределенности конечных результатов проекта. По истечение нескольких первых месяцев конкретизируются все случайные величины начального интервала времени и неопределенность конечных значений для конца проекта уменьшается. В соответствии с новыми значениями конечных результатов проекта и новыми значениями рисков и неопределенности могут приниматься новые управленческие решения по проекту. Такая возможность управления рисками проекта предполагает непрерывное использование программных моделей бизнеса в течение всего времени выполнения проекта.

Риск инновационной деятельности. Может оказаться, что результат реализации выбранного венчурного проекта не приводит к достижению поставленной цели. Возможность такого результата осуществления венчурного проекта, при котором поставленная цель не достигается, представляет собой риск инновационной деятельности [31].

Инновационные (венчурные) проекты реализуются в условиях неопределенности протекания реальных социально-экономических процессов, многообразия способов, вариантов перехода возможностей в действительность и возможных ситуаций реализации проектов и осуществляющихся в том случае, если эффективность деятельности превышает возможный риск процесса инновационной деятельности. Инновационный (венчурный) проект по определению относится к будущему, которое аналитик — инвестиционный менеджер (менеджер инноваций) не может прогнозировать с уверенностью, поэтому любой вид анализа и оценки инновационной деятельности должен проводиться с учетом инновационного риска и неопределенности. Каждый инновационный (венчурный) проект сопряжен с определенным, как правило, повышенным риском, в отличие от безрисковых инвестиций (например, государственных краткосрочных облигаций) такой риск всегда больше нуля и существует объективно. Инновационный риск наиболее существенный фактор в оценке венчурного проекта, так как другие фа кторы (доход по облигациям, превышение прибыли, превышение налогов) могут быть приняты как заданные условно-постоянные параметры.

По своей сути инновационный риск - экономическая категория, зависящая от политической, социальной, экономической, криминальной ситуаций. Инновационный риск является измеримой величиной, количественной мерой которой может служить вероятность неблагоприятного исхода при вложении средств в производство новых товаров и услуг, в разработку новой техники и технологии, которые, могут не найти ожидаемого спроса на рынке, а также при вложении средств в разработку управленческих инноваций, которые могут не принести ожидаемого эффекта. Соответственно, инновационный риск - это измеримая вероятность (угроза) потери, по крайней мере, части своих ресурсов, недополучение либо потери запланированных доходов (прибыли) от инновационного (венчурного) проекта, стоимости портфеля финансовых активов (инновационной фирмы или венчурной компании в целом) или появления дополнительных расходов и/или обратное — возможность получения значительной выгоды (дохода) по сравнению с запланированной в результате осуществления инноваци онной деятельности в условиях неопределенности. В более узком смысле инновационный риск - это измеримая вероятность недополучения прибыли либо потери стоимости портфеля финансовых активов, доходов от венчурного (инновационного) проекта, венчурной компании в целом и т.д.

Екатерина Гусарова

Антон Федоров

|

Добрый день. В лекции 7 (Инвест. план) допущена ошибка в расчете амортизации линейным способом и указана неверная формула расчета нормы амортизации. Верная формула (1/срок полезного использования)*100%. Амортизация линейным способом может быть расчитана так же путем деления первоначальной стоимости ОС на срок полезного использования. Следовательно, ответ в примере будет равен 16.000р, а не 20.000р. |