|

Дд, пыталась скачать 1С:Бух программу, ничего не получилось. Подскажите пожалуста, хочу закрепить курс на практике. |

Институт управления, бизнеса и права

Опубликован: 27.01.2012 | Доступ: свободный | Студентов: 20455 / 3067 | Оценка: 4.60 / 4.43 | Длительность: 03:30:00

Специальности: Администратор 1C, Бухгалтер

Лекция 6:

Учет денежных средств: касса и банк

6.3. Банк

Для учета операций с денежными средствами на расчетном счете используется балансовый счет 51 "Расчетные счета".

По дебету счета отражается поступление денежных средств на расчетные счета, по кредиту - списание. Учет денежных средств организован в двух аналитических разрезах: в разрезе банковских счетов (их описания хранятся в справочнике Банковские счета) и в разрезе статей движения денежных средств (справочник Статьи движения денежных средств).

Основанием для записей по счету 51 является выписка банка. Обычно перед тем, как переносить данные из выписки в учетную систему, на полях выписки напротив суммы операции, а так же в оправдательных документах, которые прилагаются к выписке, проставляют корреспонденции счетов или коды счетов, корреспондирующих со счетом 51. В документах, прилагаемых к выписке, указываются их порядковые номера в выписке. После того, как документ отражен в учетной системе, он гасится штампом с надписью "Погашено". В современных условиях в подавляющем большинстве случаев документооборот с банком автоматизирован.

Документы для оформления операций по расчетному счету

В 1С:Бухгалтерии предусмотрено несколько документов, которыми оформляются операции с денежными средствами на банковском счете.

Документы Платежное поручение и Платежное требование служат для создания печатных форм соответствующих документов, они, по сути, напоминают вышерассмотренный документ Счет на оплату покупателю. Они не формируют проводок по списанию или зачислению денежных средств. Документы, которые формируют бухгалтерские записи – это документы Поступление на расчетный счет и Выбытие с расчетного счета. Эти документы напоминают уже известные вам Приходный кассовый ордер и Расходный кассовый ордер. Эти документы вводятся с помощью журнала документов Банковские выписки (Банк > Банковские выписки или ссылка Банковские выписки на закладке Банк Панели функций).

Поступление на расчетный счет

При выборе в журнале документов Банковские выписки операции создания нового элемента, появляется окно выбора вида документа, рис. 6.25.

Для документа Поступление на расчетный счет предусмотрены следующие виды операций, табл. 6.5.

Оказание услуг с последующей оплатой

Выше, говоря о наличных расчетах через кассу, мы рассматривали схему учетных операций по продаже товаров, которая характерна для предварительной оплаты. Рассмотрим теперь схему учета, которая отражает оказание нашей организацией услуг другой организации с последующей оплатой оказанных услуг.

Схема учета здесь выглядит так (табл. 6.6)

| № | Бухгалтерская операция | Д | К | Примечание, основания для записи |

|---|---|---|---|---|

| 1 | Оказание услуги заказчику | 62.01 | 90.01 | Договор, счет на оплату, акт сдачи-приемки работ (услуг) |

| 2 | Начисление НДС к уплате | 90.03 | 68.02 | Бухгалтерская справка, счет-фактура |

| 3 | Оплата услуг заказчиком | 51 | 62.01 | Товарная накладная (ф. №ТОРГ-12), счет-фактура |

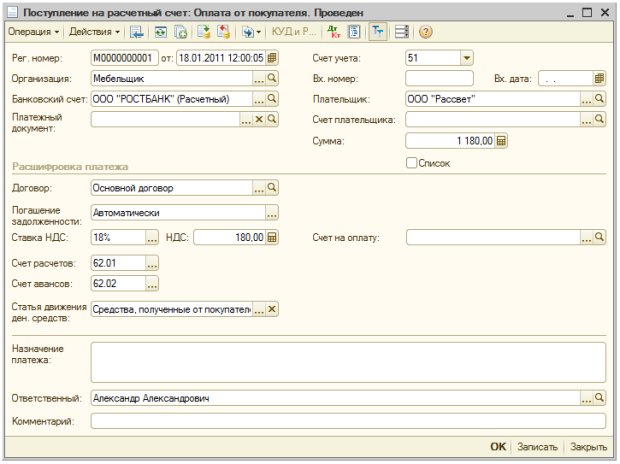

В нашем примере 15.01.11 наша организация оказала ООО "Рассвет" услуги на сумму 1180 рублей (в т.ч. НДС 180 рублей). Заказчик оплатил услуги 18.01.11 в полном объеме.

В данном примере правильная последовательность действий (в частности – сначала отражается оказание услуг, потом – оплата) влияет на то, какие проводки сформирует документ Поступление на расчетный счет. Так как на данный момент в нашей базе пока нет документа, фиксирующего оказание услуг, а мы хотим ввести документ, отражающий оплату за оказание услуг, документ сформирует проводку, которая выглядит как аванс (Д51 К62.02). На рис. 6.26 вы можете видеть заполненную форму документа Поступление на расчетный счет. Здесь мы заполнили не все реквизиты – при реальном ведении учета заполняют, как правило, входящий номер, входящую дату, счет плательщика. Незаполненность реквизитов нам, в данном случае, не мешает и не искажает смысла примера.

Сейчас введен верный документ, но последовательность ввода документов не соблюдена. В нашем случае это – лишь особенность подачи материала в курсе, но подобное постоянно встречается в реальном учете, не обязательно только при учете денежных средств, но и в любых других разделах учета.

Например, мы по каким-то причинам еще не ввели в систему документы об оказании услуг, но, в то же время, уже ввели документ, отражающий оплату за них на основании свежей банковской выписки. В подобной ситуации можно поступить разными способами. Например, мы можем на время "забыть" о проведенном документе, сформировавшем неправильные проводки вследствие нарушенной последовательности учетных действий, а после того, как операция будет оформлена в учете полностью, перепровести "несвоевременный" документ. Минус здесь в том, что в учете отражаются некорректные данные (аванс вместо закрытия взаиморасчетов по оказанной услуге), плюс – в учете видны корректные данные по расчетному счету.

Можно документ записать, но не проводить и провести его после ввода правильной последовательности документов. Здесь мы не получим "ненужного" аванса на счете 62.02, но и сведения по расчетному счету будут неправильными.

Можно, хотя лучше так не делать, а довериться автоматике, в форме документа установить счет авансов на 62.01, тогда документ сформирует ожидаемую проводку (Д51 К62.01), однако, опять же, из-за нарушенной последовательности учетных действий мы получим кредиторскую задолженность перед покупателем (ведь отражение услуг пока не оказано, мы что-то должны покупателю – в частности, оказать услугу, стоимость которой уже оплачена).

Еще один вариант, возможный, но наиболее нежелательный – исправить проводку вручную в форме Результат проведения документа, установив флаг (Ручная корректировка). В нашем примере мы провели документ, убедились в том, что он формирует не ту проводку, которую мы ожидали и просто отменили проведение документа. В нашем случае вполне возможно, что, например, акт об оказанной услуге добрался до организации лишь 19.01.11, тогда бухгалтер нашей условной организации сможет отразить операцию полностью. В данной хозяйственной операции присутствует и бухгалтерская запись по НДС, ее тоже можно будет сделать, оформив соответствующими документами с соответствующими датами, позже.

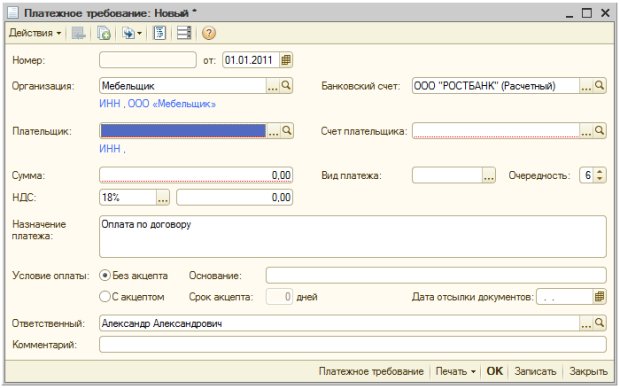

Платежное требование

Оформить документ Поступление на расчетный счет можно с помощью документа Платежное требование. Платежное требование может быть сформировано в программе, выставлено контрагенту, а после того, как он оплатит сумму, указанную в платежном требовании, в систему на основании банковской выписки, можно будет ввести данные о поступлении средств на расчетный счет. Само по себе платежное требование проводок не формирует, а факт выставления требования еще не означает уверенность в его оплате и не дает права отражать в учете приход денежных средств. На рис. 6.27вы можете видеть форму платежного требования.