|

В тесте 4 курса "Аудит ИТ-инфраструктуры" замечены ошибки в ответах: 1) Для оценки мехнизма управления Cobit рекомендуется использовать: классическую модель аудиторского цикла (лекция 6 этого курса). Однако этот ответ отмечен как неправильный. 2)Логическим завершением этапа планирования аудита ИТ является : разработка стратегической модели аудиторского исследования (далее в этом же курсе, но не в лекции 4, к которой дан этот вопрос). Ответ отмечен как ошибочный. Вопрос: как проходить тест, если ответы, взятые из этого курса, являются ошибочными? P.S. В тексте курса большое количество ошибок пунктуации (отсутствуют запятые), описок. |

Инспектор

Вы можете этот курс.

Опубликован: 29.06.2020 | Уровень: для всех | Доступ: платный

Лекция 3:

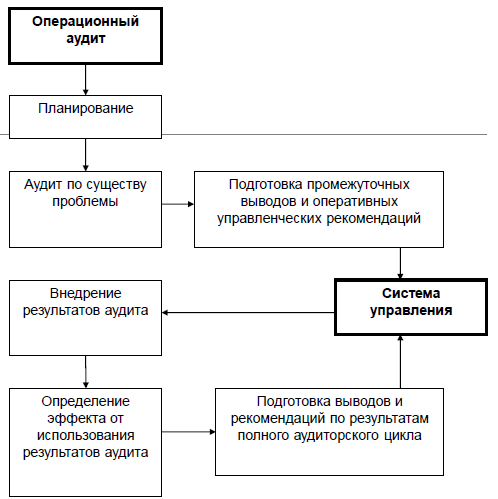

Операционный аудит

Ключевые слова: Операционный аудит, бизнес-процессы, Объекты операционного аудита, затраты, Цель операционного аудита, определение, аудит, SAS, statement, auditing, service, public, операционный, очередь, вывод, функция, ПО, потенциал, целый, предметной области, необратимость, цикла, значение, процесс планирования, стратегическое планирование, работ, вероятность, информация, группа, место

Операционный аудит

Операционный аудит - системный процесс исследования бизнес-операций входящих в качестве простейших элементов в бизнес-процессы любого хозяйствующего субъекта (независимо от формы его собственности) с целью оценки их эффективности и выработки управленческих рекомендаций

Объекты операционного аудита — технические, технологические процессы создания продукта, функции этих процессов, затраты живого и овеществленного труда на создание конечной продукции.

Цель операционного аудита — определение эффективности и производительности той или иной подсистемы какой-либо хозяйственной системы.

Задачи операционного аудита:

- поиск путей оптимального соотношения между потребительной стоимостью и стоимостью;

- оптимальные способы и формы создания потребительских стоимостей;

- оценка выполнения заданных параметров работы отдельных структурных подразделений;

- определение и измерение факторов и причин, обусловивших отклонение от заданных параметров;

- поиск резервов, разработка мероприятий их мобилизации;

- исследование особенностей функционирования и развития каждого структурного подразделения;

- оценка соблюдения принципов внутренней учетной и управленческой политики.

Международные стандарты

Аудит осуществляется в соответствии с международным стандартом SAS-70.

Стандарты операционного аудита SAS 70 (Statement on Auditing Standards (SAS) No. 70, Service Organizations), разработанные около 15 лет назад Американским Институтом Сертифицированных Бухгалтеров (the American Institute of Certified Public Accountants, AICPA).

Стратегический и оперативный операционный аудит

Стратегический операционный аудит имеет не ограниченные временные горизонты, то есть он направлен на поддержку управленческих решений направленных в будущее. В свою очередь оперативный операционный аудит характеризуется определенной временной завершенностью, распространяется на короткие (в ряде случаев среднесрочные) промежутки времени.

Отсутствие нормативно-правовой базы, регламентирующей указанное направление аудита (в отличие от аудита бухгалтерской (финансовой) отчетности), практически исключает его обязательность

Различия финансового и операционного аудита

| Признак | Операционный аудит | Аудит финансовой отчетности |

|---|---|---|

| Назначение проверки | Обращение основного внимания на эффективность и производительность | Обращение основного внимания на то, правильно ли в учете и финансовой отчетности отражены хозяйственные операции |

| Предоставление отчетов | Формулирование заключений по операционному аудиту | Унификация содержания аудиторского заключения, предоставление ему формализованной формы для достижения общего понимания пользователей |

| Диапазон применения | Касается многих аспектов эффективности и производительности в той или иной хозяйственной системе | Ограничение проблемами, которые оказывают непосредственное влияние на объективность представления финансовых отчетов |

| Оценка внутри-хозяйственного контроля: (цель и объемы) | Оценка производительности и эффективности контроля, предоставление рекомендаций руководству организации. | Цель оценки – определение масштаба проверки |

| Определение влияния каких-либо видов контроля на производительность и эффективность | Тестирование руководства и ответственных лиц по вопросам, которые оказывают непосредственное влияние на точность финансовой отчетности. |

Составляющие операционного аудита

| Кому необходим? | Цель | Результат |

|---|---|---|

| Заказчики | Выявить и ранжировать проблемы компании | Клиент получает отчет, который содержит подробное описание проблем, связанных со структурой управления, информационным обменом, методами принятия управленческих решений |

| Акционеры, собственники, руководители, учредители | Выделить основные направления развития, обеспечивающие повышение эффективности бизнеса | |

| Когда необходим ? | Отчет содержит рекомендации по решению наиболее актуальных проблем развития компании | |

| Потребность | Дать подробные рекомендации по решению наиболее острых проблем организации | |

| Диверсификация бизнеса | Выработать рекомендации по оптимизации организационной структуры и системы управления предприятием | Аудиторы предлагают систему мер, направленных на усиление организационной эффективности, изменения организационной и управленческой культуры, а также на усиление управленческой и профессиональной компетентности персонала организации |

| Изменение стратегии | ||

| Организационная структура и управление компанией, не отвечающие требованиям рыночной среды |

Николай Ракович