| Россия, г. Москва |

Инспектор

Вы можете этот курс.

Опубликован: 26.10.2016 | Уровень: для всех | Доступ: платный

Лекция 3:

Рынок как система с явными потерями

3.3. Стационарный режим. Распределение Эрланга

Естественно принять начальные условия:

При начале работы рынка  будет уменьшаться,

будет уменьшаться,

а далее  - возрастать. Но беспредельно вероятности возрастать не могут.

- возрастать. Но беспредельно вероятности возрастать не могут.

Доказано, что для систем с явными потерями переходный процесс затухает, и система при  переходит в стационарный режим, так называемый установившийся режим обслуживания, то есть при все вероятности

переходит в стационарный режим, так называемый установившийся режим обслуживания, то есть при все вероятности  стремятся к постоянным пределам

стремятся к постоянным пределам  ; а все их производные - к нулю.

; а все их производные - к нулю.

Чтобы найти предельные вероятности  (вероятности состояний системы в установившемся режиме), заменим в уравнениях Эрланга все вероятности

(вероятности состояний системы в установившемся режиме), заменим в уравнениях Эрланга все вероятности  , их пределами

, их пределами  , а все производные положим равным нулю. Получим следующую систему алгебраических уравнений:

, а все производные положим равным нулю. Получим следующую систему алгебраических уравнений:

,

,

,

,

…

,

,

…

|

( 3.8) |

К этим уравнениям необходимо добавить условие  .

.

Решим систему этих уравнений относительно  .

.

Из первого уравнения имеем

Из второго -  .

.

Подставляя вместо  значение, выраженное из первого уравнения, получим:

значение, выраженное из первого уравнения, получим:

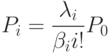

Обобщённый вид формулы:

|

( 3.9) |

Посмотрим, что собой представляет отношение  :

:

- это параметр потока, численно равный для простейшего потока интенсивности, то есть среднему числу партий товаров в единицу времени;

- это параметр потока, численно равный для простейшего потока интенсивности, то есть среднему числу партий товаров в единицу времени;

- математическое ожидание средней длительности потребления одной партии товаров.

Следовательно,  - есть интенсивность поступающего предложения

- есть интенсивность поступающего предложения

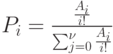

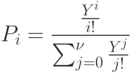

Выражение для P_i перепишется в следующем виде:

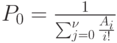

Для определения  воспользуемся условием нормировки

воспользуемся условием нормировки

,

,

отсюда

Окончательно выражение для  примет вид:

примет вид:

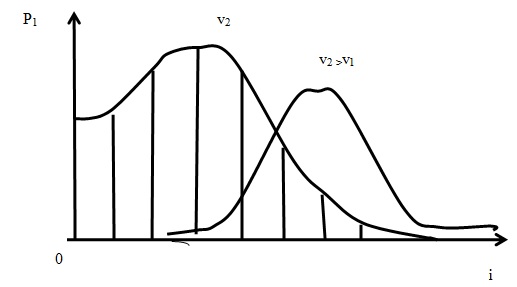

Огибающие:

При  распределение Эрланга переходит в распределение Пуассона.

распределение Эрланга переходит в распределение Пуассона.

Эту формулу часто обозначают следующим образом:

- вероятность того, что в произвольный момент

- вероятность того, что в произвольный момент

времени стационарного режима в полнодоступной группе ёмкостью  потребителей, на которую поступает интенсивность партий товаров

потребителей, на которую поступает интенсивность партий товаров  , создаваемая простейшим потоком товаров, занято

, создаваемая простейшим потоком товаров, занято  потребителей.

потребителей.

|

( 3.11) |