|

Как получить сертификат, если нет экзамена? |

Инспектор

Вы можете этот курс.

Опубликован: 02.10.2016 | Уровень: для всех | Доступ: платный

Лекция 3:

Методы и модели планирования стратегии предприятия

3.4. Планирование инвестиций и управление инвестиционным проектом

Капитальные вложения являются одной из основных форм инвестиций в России. Инвестиционное планирование часто рассматривается как процесс планирования реализации выбранной стратегии. Это свидетельствует о том, что проекты развития стратегии, внедрения инноваций и вложения инвестиций органически связаны с единым процессом стратегического планирования. Расчеты эффективности инновационной деятельности в конечном счете сводятся к расчетам эффективности инвестиций в эту деятельность. На третьем этапе формирования стратегии развития предприятия (см. рис. 3.8 раздела 3.2) в качестве способа (формы) реализации альтернативных стратегий будет выступать инвестиционный проект (бизнес-проект). Часто разрабатывается бизнес-план инвестиционного проекта (см. раздел 3.5).

Научно-технические и организационные решения обеспечиваются организационно-техническими мероприятиями, которые можно поделить на две большие группы:

- мероприятия по внедрению новой техники и новых технологий;

- крупные и многофакторные мероприятия (проекты).

Преобразование и совершенствование материально-технической базы производства - конечные цели научно-технического прогресса (НТП), который планируется путем разработки и реализации соответствующих планов (разделов плана предприятия).

На стадии тактического планирования, например в годовом плане предприятия, есть раздел, который содержит мероприятия первой группы (см. главу 4). Выбранная стратегия часто связана с реализацией нововведений, которые значительно меняют исходное состояние предприятия. При этом предлагаются крупные и многофакторные мероприятия второй группы, которые можно назвать проектами.

Инвестиционный проект - это комплекс мероприятий по созданию нового или модернизации действующего производства продукции с целью получения дохода. Обновление продукции может привести как к увеличению, так и к уменьшению объемов продаж по предприятию в целом. При внедрении подобных мероприятий требуются значительные капитальные затраты на подготовку и освоение производства, а также оборотные средства. Результат хозяйственной деятельности в этом случае должен увеличиваться быстрее, чем затраты. Реализация крупных мероприятий возможна только на основе долгосрочной стратегии и политики развития предприятия.

Вопросам содержания инвестиционных проектов и оценки их эффективности были посвящены работы многих авторов, в которых приводятся примеры, иллюстрирующие применение методов прогнозирования, планирования инвестиций и управления инвестиционным проектом. В странах с рыночной экономикой разработан и широко применяется значительный арсенал методов оценки эффективности бизнес-проектов. Эталоном подготовки и анализа проектов стало Руководство по оценке проектов, подготовленное Международным центром промышленных исследований при ЮНИДО.

Нормативным документом, устанавливающим рыночные принципы оценки эффективности инвестиций в нашей стране являются Методические рекомендации по оценке эффективности инвестиционных проектов, которые созданы группой ученых-экономистов российских научно-исследовательских и проектно-исследовательских организаций с привлечением зарубежных фирм и ученых. Рекомендации учитывают процесс инфляции, новые правила расчетов с заказчиком, кредитные отношения через государственные и коммерческие банки. Они содержат систему показателей, критериев и методов оценки эффективности инвестиционных проектов, применяемых на различных уровнях управления. В работе, выполненной группой авторов, описана методология расчета экономической эффективности по трем ключевым направлениям: новая техника и технологии; обновление производства; предприятие в целом.

Рассмотрим ключевые идеи, которые положены в основу построения инвестиционных моделей планирования инвестиций и управления проектом, а также наиболее распространенных методов оценки эффективности проектов.

Инвестиционное планирование неразрывно связано с планированием производственно-финансовой деятельности предприятия. Эта связь основывается на комплексном формировании денежных потоков, учитывая, что реализация инвестиционного проекта, как и иных видов деятельности, требует финансового обеспечения. Инвестиционный проект является финансово реализуемым, если на каждом шаге расчета алгебраическая сумма (с учетом знаков) притоков всех участников и денежного потока проекта является неотрицательной величиной. Заметим, что притоки денежных средств показываются со знаком "плюс", а "оттоки" - со знаком минус.

Преимущественно инвестиции планируются на основе использования математических моделей. Выбор методов обоснования инвестиционного проекта существенно зависит от того, характеризуется ли проект значительной динамикой доходов и расходов по периодам реализации или среднегодовыми показателями затрат и результатов. В первом случае используют динамические методы оценки проектов, во втором - статистические. В работе авторов на конкретных примерах рассматриваются возможности использования указанных методов, проводится анализ моделей и характеризуются области их применения по следующим направлениям:

- динамические методы оценки инвестиционных альтернатив;

- текущая оценка и будущая стоимость инвестиционного проекта;

- дополнительные сведения о динамических методах оценки инвестиционных альтернатив;

- статистические методы оценки инвестиционных альтернатив;

- использование теории опционных контрактов для оценки объектов инвестирования.

Следует указать на то, что математические модели и методы не могут в полной мере отражать все факторы инвестиционной деятельности. Поэтому окончательное решение о конкретных объектах инвестирования принимается высшим руководством предприятия на основе результатов планирования, а также с учетом иных неформализуемых факторов инвестиционной деятельности.

Планирование инвестиций на предприятии предполагает принятие следующих решений:

- формирование стратегии предприятия и ее оценка;

- планирование инноваций;

- составление бизнес-плана;

- проведение расчетов эффективности инвестиции на инвестиционную деятельность;

- принятие решений об источниках финансирования мероприятий проекта.

Все перечисленные этапы планирования могут входить в общий план инвестиций или инвестиционный бизнес-проект.

Подробно о методике формирования и оценки стратегии предприятия изложено в разделе 3.2. Система взаимосвязанного планирования инвестиций предполагает многокритериальность отбора инвестиционных проектов, основанную на ранжировании целей и задач инвестиционной деятельности как по времени, так и по их значимости в системе целей ведения всего бизнеса.

Мероприятия стратегии отражаются в плане инноваций. Планирование инноваций, которое проводится в рамках стратегического планирования, не содержит стандартных процедур, документов и информационного обеспечения, необходимых для принятия решений о нововведениях. Тем не менее наметились два этапа планирования: поиск (генерация) идей и разработка концепции проекта. План инноваций может входить в состав стратегического плана (см. раздел 3.3) и не оформляться отдельно. По результатам работ, выполненных на этой стадии, должно быть принято предварительное инвестиционное решение и по возможности разработан предварительный план проекта (инновационный проект). Это будет являться основанием для разработки инвестиционного бизнес-проекта в целом.

Для определения состава и сроков проведения крупных и многофакторных мероприятий (проектов) и обеспечения их финансовыми ресурсами предприятия разрабатывают бизнес-планы инвестиционных проектов (см. раздел 3.5). Прежде всего бизнес-план используют для обоснования долгосрочных инвестиционных решений, который часто заменяет привычное технико-экономическое обоснование проекта.

В основе оценки эффективности инвестиционных проектов лежат следующие принципы:

- в расчетах используются показатели денежного потока;

- в зависимости от целей оценки варьируются формы используемой ставки дисконтирования;

- учитываются факторы инфляции.

Если не учитывать неопределенность и риск, достаточным (но не необходимым) условием финансовой реализации проекта будет являться неотрицательность на каждом шаге m величины накопленного сальдо денежного потока Вm:

| где | Bm | - | суммарное сальдо денежных потоков на шаге m; |

| В1, В2, В3 | - | сальдо денежных потоков от инвестиционной, текущей и финансовой деятельности на соответствующем шаге потока. |

При имитации движения денежных средств целесообразно проводить прогнозирование денежного потока в реальном масштабе времени. В данном случае рассматривается возможность использования реальных ставок дисконтирования и способов их определения.

Будущие потоки денежных средств должны быть приведены (дисконтированы) к настоящему моменту. В этих целях используют следующие формулы:

| где | БС | - | будущая денежная сумма (будущая стоимость); |

| НС | - | настоящая (текущая) стоимость денежной суммы; | |

| ч | - | норма дисконта или ставка доходности, д.е.; | |

| t | - | продолжительность расчетного периода (лет, месяцев); | |

| КД | - | коэффициент дисконтирования, д.е. |

Коэффициент дисконтирования всегда меньше единицы, так как в ином случае деньги сегодня стоили бы меньше, чем завтра.

Приведение (дисконтирование) денежных потоков осуществляется для приведения их разновременных (относящихся к разным шагам расчета) значений к их ценности на определенный момент времени, который называется моментом приведения (t0). Дисконтирование применяется к денежным потокам, выраженным в текущих, прогнозных или дефлированных ценах и в единой валюте. Заметим, что дефлированными называются цены, приведенные к уровню цен фиксированного момента времени путем деления на общий базисный индекс инфляции. Схема финансирования подбирается в прогнозных ценах, так как цель ее подбора - обеспечение такой структуры денежных потоков, при которой на каждом шаге расчета имелось бы достаточное количество денег для продолжения проекта.

Основным экономическим нормативом, использующимся при дисконтировании, является норма дисконта (ч), выраженная в долях единицы или процентах в год. Дисконтирование денежного потока на шаге m рассчитывают по формуле:

В литературе ставки дисконтирования делят на две группы: безрисковые и рисковые. Реальные безрисковые ставки дисконтирования отнесены к рекомендуемым методам и подходам для количественной оценки стратегии развития предприятия (см. рис. 3.9 раздела 3.2).

Безрисковые ставки используются в случае построения сценариев развития ситуации на рынке, каждый из которых учитывает определенный уровень риска инвестиционных вложений. При определении реальной безрисковой ставки могут быть использованы следующие подходы:

- реальная ставка берется равной уровню доходности безрискового инвестиционного актива, т.е. актива, на изменении уровня доходности которого не успевает сказываться инфляция. В частности, в качестве реальной ставки можно использовать ставку доходности по краткосрочным облигациям государственного займа или рентабельность операций на рынке сравнительно безрисковых товаров, где отечественная экономика сумела интегрироваться в мировые рынки. По расчетам специалистов эта ставка принимается на уровне 3-4%;

- реальная ставка находится методом пересчета, основанным на формуле Фишера:

R = r+ s+ rx s,

| где | R | - | номинальная безрисковая ставка (обычно принимается на уровне ставки депозита или доходности государственных облигаций долгосрочного займа); |

| r | - | искомая реальная безрисковая ставка; | |

| s | - | прогнозируемый уровень инфляции. |

Для получения рисковой реальной ставки безрисковую ставку наращивают на величину принятых на рынке премий за риски  . Конкретным измерителем систематических рисков служит показатель среднеквадратичного отклонения доходности с рубля вложений от средней доходности:

. Конкретным измерителем систематических рисков служит показатель среднеквадратичного отклонения доходности с рубля вложений от средней доходности:

| где | y1 | - | доход с рубля вложения в аналогичный бизнес, который наблюдался в прошлом в отдельные периоды времени t; |

| y с чертой | - | средняя доходность инвестиций за Т рассматриваемых периодов. |

При использовании моделей оценки капитальных активов премия за систематические риски отражается в коэффициенте  , который указывает на меру относительного риска инвестирования в оцениваемый бизнес по сравнению с риском капиталовложений в любой среднерискованный бизнес. Наиболее простым и логичным образом коэффициент можно рассчитать как отношение уже рассматривавшейся меры

, который указывает на меру относительного риска инвестирования в оцениваемый бизнес по сравнению с риском капиталовложений в любой среднерискованный бизнес. Наиболее простым и логичным образом коэффициент можно рассчитать как отношение уже рассматривавшейся меры  нестабильности дохода с вложенного рубля к мере

нестабильности дохода с вложенного рубля к мере  нестабильности дохода, вложенного на всем фондовом рынке. В случае использования коэффициента премия за риск рассчитывается следующим образом:

нестабильности дохода, вложенного на всем фондовом рынке. В случае использования коэффициента премия за риск рассчитывается следующим образом:

,

,

Для определения уровня несистематических рисков используют метод кумулятивного построения ставки дисконта:

| где | j = 1, ..., J | - | множество учитываемых факторов несистематического риска; |

| gj | - | премия за j-й несистематический риск; | |

, ,  , ,

|

- | поправки на риски вложения в малый бизнес, характер компании и страны инвестирования. |

В финансовой математике существуют и другие способы определения ставки дисконта, что наряду с недостатком имеющейся статистической информации значительно осложняет как выбор конкретной формулы ее расчета, так и оценку используемых в ней параметров. В связи с этим применение способов учета времени и при разработке проектов, и при движении денежных средств может стать большой проблемой.

Выбрать ставку дисконтирования очень сложно. При ее расчете учет таких факторов, как инфляция (например, в формуле Фишера) и риск, в силу своей абстрактности, недостатка информации и относительной измеримости, делают получаемые результаты плохо воспринимаемыми, создают благоприятные условия для возможного произвола аналитиков. В связи с этим учитывать указанные факторы при расчете ставки дисконтирования нецелесообразно. Делать конкретный выбор этого показателя рекомендуется из соображений его прозрачности, хорошей экономической интерпретируемости и согласованности с используемой имитационной моделью движения денежных средств. Этим требованиям удовлетворяет безрисковая реальная ставка, равная уровню доходности безрискового инвестиционного актива. Так как в этом случае фактор риска не будет учитываться в ставке дисконтирования, для его учета рекомендуется выбрать вариант, основанный на сценарном методе (см. рис. 3.9 раздела 3.2).

Методическими рекомендациями по оценке эффективности инвестиционных проектов предложено оценивать эффективность проекта в целом и эффективность участия в нем.

Эффективность проекта в целом включает: общественную (социально-экономическую) и коммерческую эффективность.

Для крупномасштабных проектов (существенно затрагивающих интересы города, региона или страны в целом) рекомендуется оценивать общественную (социально-экономическую, народно-хозяйственную) эффективность. Эти показатели выражают социальные последствия реализации проекта для общества в целом, включая "внутренние" и "внешние" результаты и затраты.

Базовые принципы и методические подходы к оценке общественной эффективности аналогичны коммерческой эффективности бизнес-проекта. Отличие состоит в способе формирования чистого денежного потока и выборе нормы дисконта.

При формировании чистого денежного потока принимаются в расчет:

- стоимостная оценка последствий реализации данного проекта в других отраслях народного хозяйства, а также в социальной и экологической сферах (при наличии информации);

- только запасы материалов, незавершенная готовая продукция и резервы денежных средств в составе оборотного капитала;

- суммы притоков и оттоков денег без учета полученных кредитов, выплат процентов по ним и других трансфертных платежей;

- экономические цены при оценке производимой продукции (работ, услуг) и затраченных ресурсов.

В настоящее время в российской экономике в качестве приближения к экономическим ценам принимается модификация рыночных цен. Из них исключаются акцизы, таможенные пошлины и сборы, но учитываются НДС и налог на ГСМ.

При расчете общественной эффективности проектов денежные потоки от текущей деятельности складываются из объема продаж и связанных с ними затрат, а также дополнительных внешних поступлений.

Показатели коммерческой эффективности проекта учитывают финансовые последствия его реализации для участника, его воплощающего. Предполагается, что участник производит все необходимые для внедрения проекта затраты и пользуется всеми его результатами.

В основе планирования инвестиций и оценки их эффективности лежат расчет и сравнение объема предполагаемых вложений и будущих доходов (денежных поступлений). Источником прироста капитала и целью инвестирования является получаемая от реализации проектов прибыль (доход). На практике массу прибыли (П) сопоставляют с инвестиционными затратами (Зин) и определяют их эффективность:

Эин = П : Зинx 100,

Жизненный цикл инвестиционного проекта охватывает периоды: до инвестирования (при разработке инвестиционного бизнес-проекта), в течение его (в процессе строительства объекта) и после инвестирования (при эксплуатации нового объекта). Реализация такого проекта требует значительных затрат. Поэтому процесс сравнения инвестиционных затрат и финансового результата (прибыли) происходит непрерывно. Поскольку инвестирование и получение доходов производятся в разные периоды, возникает проблема их сопоставимости.

При всем разнообразии показателей, по которым можно оценить экономическую эффективность инвестиции, их принято объединять в две группы, основанные либо на дисконтированных, либо на учетных оценках.

К ключевым показателям эффективности инвестиции, которые можно использовать при стратегическом планировании, относятся:

- чистый доход и чистый дисконтированный доход;

- внутренняя норма доходности;

- срок окупаемости инвестиций;

- коэффициент эффективности инвестиций.

Перечисленные показатели являются результатами сопоставления распределенных во времени доходов с инвестициями и затратами на производство.

Чистым доходом (ЧД - Net Value, NV) считают накопленный эффект (сальдо денежного потока) за расчетный период:

Значение денежного потока (ДП) обозначают через ДПt, если оно относится к моменту времени t, или через ДПm, если оно относится к шагу расчета m. Суммирование распространяют на все шаги расчетного периода.

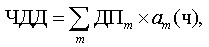

Показатель чистого дисконтированного дохода (ЧДД - Net Present Value, NPV), т.е. показатель чистого приведенного эффекта за период времени определяют по формуле:

Чистый дисконтированный доход принят как интегральный показатель эффективности инвестиционного проекта. ЧД и ЧДД показывают превышение суммарных денежных поступлений над суммарными затратами для данного проекта. Для признания проекта эффективным с точки зрения инвестора необходимо, чтобы ЧДД был положительным (ЧДД > 0). При сравнении разных вариантов одного и того же проекта предпочтение отдают тому, в котором наиболее высокое значение ЧДД (если ЧДД > 0). Дисконт проекта = ЧД - ЧДД.

Показатель ЧДД отражает прогнозную оценку изменения экономического потенциала предприятия в случае принятия рассматриваемого проекта, причем оценка делается на момент окончания проекта, но с позиции текущего момента времени, т.е. начала проекта. Этот показатель аддитивен в пространственно-временном аспекте, т.е. ЧДД различных проектов можно суммировать.

Внутренняя норма доходности (ВНД - Internal Rate of Return, IRR) характеризует рентабельность проекта. В проектах, начинающихся с инвестиционных затрат и имеющих положительный ЧД, внутренней нормой доходности называют положительное число чх, если:

- при норме дисконта ч = чх чистый дисконтированный доход проекта обращается в ноль;

- это число единственное.

В более общем случае внутренней нормой доходности называют также положительное число чх, которое при норме дисконта ч = чх обращает ЧДД проекта в ноль. При все больших значениях ч - отрицателен, при все меньших - положителен. Если не выполнено хотя бы одно из этих условий, считают, что ВНД не существует.

В методических рекомендациях предлагается использовать ВНД для оценки ряда других проектных решений.

Применить метод расчета внутренней нормы доходности (прибыли) на практике сложно, если в распоряжении аналитика нет специализированного финансового калькулятора. В этом случае применяется метод последовательных итераций с использованием табулированных значений дисконтирующих множителей.

Метод определения срока окупаемости (РР) инвестиций является одним из широко распространенных в мировой учетно-аналитической практике. Алгоритм расчета РР зависит от равномерности распределения планируемых доходов, получаемых от реализации инвестиций. Здесь возможны два варианта.

Первый, когда получаемый от инвестиций доход распределен по годам равномерно. Срок окупаемости рассчитывается делением единовременных затрат на величину годового дохода:

| где | IC | - | исходная инвестиция (отток средств); |

| Рk | - | поступления в k-м базисном периоде (обычно приток средств). |

Второй вариант предусматривает, что доход от инвестиции по годам срока окупаемости распределяется неравномерно. Срок окупаемости рассчитывается прямым подсчетом числа лет, в течение которых инвестиция будет погашена кумулятивным доходом:

РР = min n, при котором  .

.

Моментом окупаемости называют тот наиболее ранний момент времени в расчетном периоде, после которого чистый дисконтированный доход (ЧДДk) становится положительным числом, т.е. ЧДДk > 0. Следует отметить, что начало сроков окупаемости может быть разным: старт реализации проекта; дата ввода в действие первого пускового комплекса; завершение периода освоения проектной мощности. Если срок окупаемости превышает один год, определяется дисконтированный срок окупаемости (см. раздел 4.3, табл. 4.5).

Показатель срока окупаемости имеет ряд недостатков, которые необходимо учитывать при планировании и в анализе:

- не учитывает влияния доходов последних периодов;

- не делает различия между проектами с одинаковой суммой кумулятивных доходов, но различным распределением по годам;

- не обладает свойством аддитивности.

В ряде ситуаций целесообразно применять метод, основанный на расчете срока окупаемости затрат. Например, когда руководство предприятия в большей степени озабочено решением проблем ликвидности, а не прибыльности проекта, а также когда инвестиции сопряжены с высокой степенью риска. В данном случае чем короче срок окупаемости, тем менее рискованным является проект.

Коэффициент эффективности инвестиций, называемый также учетной нормой прибыли (ARR), рассчитывается делением среднегодовой прибыли PN на среднюю величину инвестиции (коэффициент берется в процентах). Средняя величина инвестиции находится делением исходной суммы капитальных вложений на два, если предполагается, что по истечении срока реализации анализируемого проекта все капитальные затраты будут списаны, а также если допускается наличие остаточной или ликвидационной стоимости (RV). Распространенным алгоритмом исчисления показателя является:

Метод расчета коэффициента имеет две отличительные черты: доход характеризуется показателем чистой прибыли PN (прибыль за минусом отчислений в бюджет); не предполагает дисконтирование показателей дохода. Коэффициент эффективности инвестиции часто сравнивается с коэффициентом рентабельности авансированного капитала, рассчитываемого делением общей чистой прибыли предприятия на общую сумму средств, авансированных в его деятельность (итог среднего баланса-нетто). Недостатки коэффициента эффективности такие же, как и у срока окупаемости.

На действующих предприятиях с относительно устойчивым финансовым положением может быть использован приближенный приростной метод определения коммерческой эффективности бизнес-проекта. В результате использования этого метода, как правило, определить абсолютный экономический эффект нельзя, но можно установить, выгоден ли он для предприятия.

При расчете эффективности приростным методом принимают во внимание следующее:

- учитывается изменение "объемных" показателей по предприятию в целом, обусловленное реализацией данного бизнес-проекта. Прежде всего это выручка от реализации продукции, численность персонала, стоимость основных фондов, текущие активы и пассивы;

- не учитываются: амортизация основных фондов, существовавших независимо от данного проекта; расходы по управлению производством, если реализация данного проекта не требует их увеличения;

- выручка от реализации имущества действующего предприятия, предусмотренная бизнес-проектом, подлежит обязательному учету;

- рассчитываются и учитываются налоги, связанные с реализацией бизнес-проекта.

С целью проверки реализуемости бизнес-проекта и заинтересованности в нем всех его участников можно провести оценку эффективности:

- участия предприятия в проекте;

- инвестирования в акции предприятия (для акционеров);

- участия в проекте структур более высокого уровня по отношению к предприятиям - участникам бизнес-проекта;

- бюджета.

Расчеты эффективности проводятся аналогично определению показателей коммерческой эффективности. Отличие состоит в выборе нормы дисконта и способах формирования чистого денежного потока.

Актуальными и сложными для предприятий являются вопросы соизмерения всех затрат на техническую подготовку производства с будущими результатами (эффектами) от внедрения новой техники. Для решения этой задачи соизмерения процесс "исследование-производство" в области научно-технического прогресса (НТП) можно представить в виде структурных моделей "затраты-результаты" по конкретному предприятию.

Первые попытки создания структурных моделей были сделаны в одной из работ, где в составе каждой представленной модели выделялись четыре крупных раздела: затраты, направления и этапы работ; результаты; прямые и обратные связи между элементами модели. По нашим оценкам и оценкам автора указанной работы многие вопросы еще далеки от окончательного решения и нуждаются в дальнейшей проработке.

Применительно к предприятию можно разработать структурные модели "затраты-результаты" по следующим этапам (направлениям) работ общего процесса "исследование-производство":

- создание новой техники (продукции);

- разработка и совершенствование технологических процессов и операций;

- механизация и автоматизация производства;

- совершенствование, организация труда и управления;

- освоение и использование новой техники.

Очень важно, чтобы создаваемые для этих целей модели отражали всю совокупность затрат по каждому направлению научно-технического прогресса и все виды результатов использования достижений в этой области, а также прямые и обратные взаимосвязи затрат и результатов. При этом требуется учет необходимого разрыва во времени между первоначальными затратами и получением результатов от них. Это позволит решать проблему сравнения эффективности новой и старой техники во времени, анализировать динамику эффекта на разных стадиях процесса и применения новой техники.

На рисунке 3.19 представлена модель "затраты-результаты" в области создания новой техники (продукции) на предприятии. Это одно из направлений НТП.

В составе модели выделяются три раздела: затраты, результаты, прямые и обратные связи между элементами. Общая направленность представленной модели слева направо характеризует процесс превращения затрат на создание новой техники (продукции) в их результаты, а справа налево - обратные связи между элементами. Обратные связи показывают, что рассматриваемый процесс "исследование-производство" является замкнутым, что, как известно, способствует повышению эффективности функционирования и оптимальному развитию. Возникает нацеленность на достижение новых результатов. Система дальнейшего управления развитием науки и техники может опираться на полученный результат.

Затраты в модели классифицируются по четырем признакам: источникам функционирования, целевому назначению, видам используемых ресурсов и видам затрат. В области создания новой техники (продукции) выделены информационные, материально-вещественные и социально-экономические результаты. Сначала затраты превращаются в информационные, а далее - в материально-вещественные результаты в форме новой техники (продукции). Каждый из этих результатов измеряется с помощью частных показателей. Помимо этого необходимо установить конечные результаты по данному направлению работ в целом, которые можно оценить с помощью ключевых показателей.

Приведенное в модели укрупненное деление затрат и результатов по указанным признакам может быть единым для моделей по остальным направлениям (этапам) работ общего процесса "исследование-производство". Деление внутри каждого признака должно быть дифференцированным в зависимости от содержания направления (этапа) работ. Отличительной чертой представленной модели и конкретного этапа (направления) работ является своеобразный состав затрат и уникальность результата.

В модели "затраты-результаты" в области создания новой техники (продукции) содержится полный перечень фаз этого процесса, от разработки рабочих чертежей до выпуска первой промышленной серии. Это дает возможность определить целевое назначение затрат и последовательно-временную структуру процесса. Несмотря на распределение всего процесса "исследование-производство" по отдельным направлениям работ, приведенный перечень фаз (этапов) процесса создания новой техники является укрупненным. Могут быть приведены его конкретный состав и структура, которые зависят от типа, характеристик и особенностей новой продукции.

Процесс создания новой техники (продукции) прежде всего связан с ее освоением и теми значительными ресурсами, которые предприятия вынуждены отвлекать от производства уже освоенной продукции. Действующие в отраслях нормативы затрат на разработку чертежей, техпроцессов, техоснастки, инструментов, а также выпуск первой промышленной серии позволяют определить предпроизводственные затраты на создание новой техники только в процессе проведения работ или после их выполнения. Представленные в модели классификации затрат и результатов позволят определить целевую направленность затрат, что будет способствовать измерению их величины на стадии планирования работ.

Для проведения мероприятий по созданию новой техники (продукции) необходимы (см. рис. 3.19):

- материалы, комплектующие изделия, энергия и другие материальные ресурсы;

- трудовые ресурсы (научно-технический и производственный персонал);

- научно-техническая информация и производственная база (лаборатории, конструкторские бюро, опытные цехи и участки). Специфика затрат по созданию и освоению продукции по сравнению с затратами по другим направлениям работ в области НТП обусловлена особенностями функции науки и продукта научного труда. Эти затраты являются важнейшей частью расходов на НТП.

Во-первых, процесс создания новой техники существенно влияет на технико-экономические показатели за счет значительных единовременных затрат на техническую подготовку и повышенных затрат в процессе освоения. Во-вторых, из общей суммы текущих затрат преобладают затраты на исследования и разработки, что характеризует отношения по распределению ресурсов в системе наука - техника - производство. Исследования, разработки как виды трудовой деятельности характеризуются большой долей живого труда и соответственно большими расходами на оплату труда в общей сумме затрат. Эти затраты относятся к текущим (эксплуатационным).

Заметим, что при расчете экономической эффективности инвестиционных проектов, в том числе и отдельных оргтехмероприятий все затраты принято делить на текущие и единовременные, без повторного учета. Не допускается, например, одновременный учет единовременных затрат на создание основных средств и текущих затрат на их амортизацию.

В модели (см. рис. 3.19) затраты классифицированы на: текущие (эксплуатационные), единовременные (первоначальные) затраты капитального и некапитального характера.

К текущим (эксплуатационным) затратам относят материалы, комплектующие изделия, энергию, амортизацию основных фондов, а также затраты на оплату труда. По своему характеру эти затраты связаны с действием организационно-технического мероприятия и производятся в течение всего времени его проведения. Единовременные некапитальные затраты носят разовый характер. Это затраты на перестановку оборудования, изготовление резца, шестерни и т.п., которые необходимы для внедрения мероприятия. Текущие и единовременные некапитальные затраты обеспечиваются за счет оборотных средств и относятся на себестоимость продукции.

Капитальные затраты относятся к единовременным (первоначальным). Они направлены на воспроизводство основных фондов предприятия и увеличивают их стоимость.

В моделях предлагается выделить четыре источника финансирования затрат (мероприятий): целевой фонд, собственные оборотные средства (затраты производства), кредиты и другие поступления, бюджетные ассигнования. Первые два источника являются собственными средствами.

При создании целевого фонда прибыль и другие собственные источники не задействуются, они становятся источниками возможных расходов на будущее. Источником финансирования капитальных и некапитальных затрат в связи с реализацией оргтехмероприятий в данном случае будет целевой фонд, в абсолютный размер которого кроме прибыли, остающейся в распоряжении предприятия, также могут включаться амортизационные отчисления (сумма износа), арендная плата, паевые и иные взносы членов трудового коллектива предприятия, средства, полученные от продажи ценных бумаг и иные источники.

Собственные оборотные средства в свою очередь используются как источник финансирования некапитальных затрат, имеющих небольшие суммы. Эти затраты списываются на себестоимость продукции (работ, услуг).

Для финансирования затрат на научно-техническое развитие предприятие пользуется банковским кредитом на коммерческой основе. Могут быть выделены бюджетные ассигнования на приобретение материальных ресурсов для обеспечения поставок продукции на федеральные государственные нужды.

Проанализируем содержание информационных, материально-вещественных и социально-экономических результатов.

Для оценки указанных в модели результатов используются экономические показатели, при расчете которых вне зависимости от назначения или происхождения результатов учитывается время между затратами и соответствующими результатами. Фактор времени, как известно, учитывается с помощью дисконтирования, начисления процентов, приведения объема производства к одному году и т.д. (см. разд. 2.6).

Время, о котором идет речь, может быть рассчитано с помощью предлагаемых структурных моделей. Оно определяется суммарной продолжительностью выполняемых этапов (фаз) отдельных работ с учетом достигнутой (планируемой) экономии совокупного рабочего времени. Эта экономия может выступать основным "продуктом" технического развития предприятия, тем конечным результатом, при котором непосредственное влияние мероприятий на эффективность производства исчерпывается и можно провести соизмерение затрат и результатов.

Время проведения комплекса мероприятий, связанных с разработкой и освоением новой продукции, в среднем составляет один-три года, с новой технологией, механизацией и автоматизацией производства (без реконструкции или капитального строительства) - один-два года и т.п.

В дополнение к модели можно составить таблицу наиболее вероятных интервалов времени последовательного выполнения необходимых работ или мероприятий.

Информационная форма измерения результатов наиболее характерна для рассматриваемого этапа работ. Модель содержит те виды информационных результатов, которые могут быть включены в состав процесса создания новой техники (продукции) для предприятий. Чертежи и нормативно-техническая документация на новую продукцию, описание технологических процессов, рационализаторские предложения, заявки на изобретения - все это носители информации. Методы измерения результативности этой работы, а также количественные оценки информационных результатов научного труда предлагались российскими и зарубежными авторами. Очень часто указывалось на значительную взаимозависимость между отдельными видами информационных результатов и, как следствие, - определенную степень повторного счета при их суммарном рассмотрении.

Наиболее развитыми в процессе "исследование-производство" являются информационные обратные связи. Полученная в процессе создания новой техники научная информация предназначена для двух целей: практического использования на производстве и в качестве информационного ресурса для проведения дальнейших разработок по развитию науки и техники. Существуют многочисленные автономные обратные связи от всех видов информационных результатов к информационным ресурсам. При решении задачи информационного обеспечения системы управления процессом развития науки и техники качество прогнозирования технического уровня продукции заключается в оценке перспективных значений технического совершенства новой техники.

Создателями информационных результатов являются инженерно-технические службы, рационализаторы и изобретатели предприятий. Участвовать в выполнении этих работ для предприятий могут также научно-исследовательские и проектно-конструкторские организации. Эффективность деятельности коллективов предприятий (отделов, лабораторий, цехов, участков и инженеров) проявляется в том случае, когда они доводят свои разработки до конечного материально-вещественного результата.

После получения информационных результатов начинается этап создания дополнительного прироста объема материальных благ благодаря использованию (вовлечению в производство) сэкономленного времени.

К материально-вещественным результатам в области создания новой техники относятся (см. рис. 3.19): новая продукция (станки, механизмы, приспособления и т.д.), новая технология, новые формы организации производства и труда, а также новые и модернизированные предприятия как носители новых технологий и организации производства и труда.

Учет материально-вещественных результатов имеет большое значение при измерении эффективности, так как получение этих результатов в основном связано с капитальными затратами и капитальными вложениями. Следует также отметить, что процессы создания и освоения часто характеризуются неопределенностью материально-вещественных результатов, риском, связанным не только с характером предпроизводственной стадии, но и c зависимостью от уровня технической проработки новой техники (продукции).

В модели показаны обратные связи от материально-вещественных результатов к материальным и трудовым ресурсам предприятий. Эти связи необходимы для эффективного функционирования процесса "исследование-производство". Чем выше производственные результаты предприятия, тем больше ресурсов и возможностей оно имеет для развития научно-технического прогресса. От планируемого объема производства непосредственно зависят глубина проработки техпроцессов, количество видов оснастки, целесообразность замены оборудования, т.е. структура и объем работ по созданию и освоению новой техники (продукции).

Информационные и материально-вещественные результаты - это реальные эффекты развития НТП. Формами измерения этих результатов являются частные показатели их оценки. Необходимы и обобщающие экономические показатели оценки результатов по данному направлению развития НТП в целом. Применительно к предприятию количество подобных показателей достаточно велико, так как на практике мероприятия реализуются в сфере материального производства. По каждому направлению работ целесообразно в соответствии с рекомендациями выделять ключевые показатели оценки конечных результатов. В новом качестве все эти показатели будут выступать как социально-экономические результаты. При планировании и реализации оргтехмероприятий следует ориентироваться на те показатели (результаты), которые присутствуют в структурной модели по данному направлению работ в области научно-технических и организационных решений, так как содержание этих показателей определяется целью и объектом их использования для получения оценки результатов.

В модели наглядно представлена связь материально-вещественных и социально-экономических результатов создания новой техники (продукции). Например, производство новой продукции, а также применение новых технологических процессов приводят к повышению использования материальных, трудовых и других ресурсов, росту прибыли.

Особенно необходимы главные экономические обратные связи от конечных экономических результатов к источникам финансирования затрат на научно-технический прогресс.

Определение социально-экономических результатов можно рассматривать как процесс, состоящий из взаимосвязанных этапов, включающих:

- оценку достижения экономического и социального эффекта;

- эффективность использования производственных ресурсов;

- улучшение условий труда, качества продукции;

- рост прибыли (см. рис. 3.19).

Каждый последующий этап оценки должен конкретизировать предыдущий, дополнять и уточнять его. Как известно, оценка результатов проводится с помощью показателей. Существование этих показателей определяется общеметодическим подходом, прежде всего связанным с решением задач соизмерения затрат и результатов (см. раздел 2.6).

На первом этапе выявляется количественная определенность критерия эффективности внедрения мероприятий по данному направлению работ НТП. Величина экономического и социального эффекта - количественная характеристика критерия. Социальный эффект материального производства проявляется в удовлетворении социальных потребностей коллектива предприятия. Экономический эффект производства измеряется с помощью принятых показателей (годовой экономический эффект, прирост продукции, срок окупаемости дополнительных капитальных вложений и т.д.). Для правильного определения как плановой, так и фактической величины эффекта необходимо учитывать направление работ и этап экономического освоения техники. Этому будет способствовать представленная структурная модель.

На втором этапе оценки результатов определяется эффективность использования ресурсов. Для этого прирост эффекта производства сопоставляется с затратами. Экономический смысл полученных показателей - отдача объема продукции (производства, продаж) к сумме тех или иных затрат. Как известно, это частные показатели, в состав которых включаются производительность труда, машиноотдача, материалоотдача и др. (см. раздел 2.6).

На третьем этапе применительно к выбранному направлению технического развития производства и характеру предлагаемых оргтехмероприятий определяются дополнительные показатели. Выбор этих показателей вызван необходимостью их измерения. Это показатели качества продукции, совершенствования условий труда и др.

При рассмотрении вопросов об экономических границах совершенствования качества необходимо сопоставить затраты на эти цели с экономическим эффектом, получаемым при использовании качественной продукции. Опыт подсказывает, что по целому ряду продукции эффект не поддается подсчету или может быть разной величиной, отличаться в несколько порядков из-за базы сравнения и других факторов. В этих условиях возможно использовать показатель качества, основанный на альтернативных оценках. Повышение качества продукции позволяет усовершенствовать условия труда, предохранить окружающую среду от загрязнения и т.д. В связи с актуальностью перечисленных проблем необходимо создать стройную систему управления этими процессами, важными элементами которой являются показатели оценки.

На четвертом этапе определяется эффективность мероприятий по использованию производственных ресурсов. Подробно о показателях и методах измерения изложено в разделе 2.6. В новой продукции воплощается большинство практически реализуемых результатов, поэтому измерение их эффективности на основе изменения продукции найдет широкое применение на практике.

На завершающем, пятом этапе, определяется рост прибыли по данному направлению научно-технических и организационных решений. Измерение и планирование прибыли в масштабах предприятия считается одной из важнейших задач научно-обоснованного планового управления НТП и повышения его эффективности. Рост прибыли измеряется с целью выбора важнейших направлений развития науки и техники и способствует подведению итогов работы по данному направлению процесса "исследование-производство". Определить фактическую величину прироста прибыли, полученную от внедрения конкретного мероприятия по новой технике, достаточно трудно. Согласно модели "затраты-результаты" можно рассчитать этот прирост по отдельному направлению НТП.