|

Не могу найти требования по оформлению выпускной контрольной работы по курсу профессиональной переподготовки "Менеджмент предприятия" |

Инспектор

Вы можете этот курс.

Опубликован: 01.09.2009 | Уровень: для всех | Доступ: платный

Лекция 8:

Управление организационно-экономической устойчивостью промышленных корпоративных систем на основе динамического анализа состояния в условиях неопределенности

Описание блока параметров объема выпуска продукции, ее состава и структуры.

При анализе состава выпускаемой продукции определяют:

- Удельный вес продукции, выпускаемой по государственному или муниципальному заказу;

- Состав товарной продукции по следующим группам:

- основная продукция;

- работы промышленного характера;

- товары народного потребления;

- прочая продукция;

- Показатели выполнения плана по отдельным видам продукции.

Структура продукции отражает удельный вес отдельных видов продукции в общем объеме. Сохранение пропорций между отдельными видами продукции характеризует устойчивое состояние производства. Снижение удельного веса основных видов продукции является индикатором спада производства.

Причины структурных сдвигов:

- изменение потребности в продукции;

- изменение условий поставок: сырья, материалов и т. п.

- сбои в производстве;

- разновыгодность продукции для ее изготовителей и др.

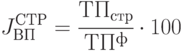

Для исчисления обобщающего показателя, характеризующего выполнение плана по структуре, необходимо плановый выпуск продукции по отдельным изделиям умножить на показатель выполнения плана по общему объему продукции. Полученные таким путем показатели сопоставляют с отчетными данными и в счет выполнения плана по структуре продукции засчитывают фактические показатели, не превышающие перечисленные плановые показатели.

Уровень выполнения плана по структуре определяют отношением суммы продукции, засчитываемой в выполнение плана по структуре, к фактическому выпуску товарной продукции, т. е.:

где  - объем продукции, засчитываемый в счет выполнения плана по структуре.

- объем продукции, засчитываемый в счет выполнения плана по структуре.

В процессе внутрифирменного анализа структурные сдвиги можно выявить сравнением индексов валовой продукции, выраженной в рублях, -  и нормо-часах -

и нормо-часах -  . Расхождение этих показателей указывает на наличие таких сдвигов.

. Расхождение этих показателей указывает на наличие таких сдвигов.

Иногда подразделения предприятия предпочитают увеличивать выпуск более дорогой, но менее трудоемкой продукции. Поэтому выполнение плана в стоимостном выражении может сопровождаться его невыполнением в трудовом выражении. Ситуация  обычно свидетельствует именно об этом.

обычно свидетельствует именно об этом.

Анализ влияния структурных сдвигов на производственные затраты осуществляется по динамике себестоимости продукции:

где  - объем валовой продукции, нормо-часы;

- объем валовой продукции, нормо-часы;

- стоимость 1 нормо-часа, р/нч.

- стоимость 1 нормо-часа, р/нч.

Влияние структурных сдвигов в составе продукции на динамику себестоимости определяется методом цепных подстановок:

где  ,

,  - стоимость нормо-часа работ фактическая и плановая соответственно, руб/нч.

- стоимость нормо-часа работ фактическая и плановая соответственно, руб/нч.

При этом качественным показателем является стоимость нормо-часа.

Параметры объема выпуска продукции необходимы для оценки возможностей как самого предприятия, так и динамики его функционирования в конкурентной среде, и включают:

- Фактические объемы производства

по каждому

по каждому  му виду продукции (

му виду продукции (  ,

,  - количество выпускаемой на предприятии продукции за период

- количество выпускаемой на предприятии продукции за период  );

); - Фактические объемы реализации

по каждому

по каждому  -му виду продукции за период ;

-му виду продукции за период ; - Максимально возможные объемы производства

по каждому -му виду продукции за период ;

по каждому -му виду продукции за период ; - Максимально возможные объемы по факту наблюдения за рынком реализации

по каждому -му виду продукции за период . Данный показатель не следует путать с показателем прогнозируемых объемов реализации

по каждому -му виду продукции за период . Данный показатель не следует путать с показателем прогнозируемых объемов реализации  по каждому -му виду продукции, поскольку они изначально имеют абсолютно различную "природу";

по каждому -му виду продукции, поскольку они изначально имеют абсолютно различную "природу"; - Планируемые объемы реализации

по каждому -му виду продукции за период .

по каждому -му виду продукции за период .

Приведенные абсолютные показатели рассматриваются как в динамике, так и во взаимосвязи. Взаимосвязь этих показателей представлена следующими коэффициентами:

- Коэффициент точности прогнозирования спроса (по спросу)

Если

, то прогнозирование, на основании которого было проведено планирование производства, проведено точно, и методы и алгоритмы прогнозирования и планирования не требуют изменений и коррекции;

, то прогнозирование, на основании которого было проведено планирование производства, проведено точно, и методы и алгоритмы прогнозирования и планирования не требуют изменений и коррекции;  или

или  , то при прогнозировании допущены ошибки, и в прогнозирующую функцию необходимо вносить изменения;

, то при прогнозировании допущены ошибки, и в прогнозирующую функцию необходимо вносить изменения; - Коэффициент прогнозирования спроса (по производству)

Если

, то прогнозирование, на основании которого было проведено планирование производства, проведено точно, и методы и алгоритмы прогнозирования и планирования не требуют изменений; если

, то прогнозирование, на основании которого было проведено планирование производства, проведено точно, и методы и алгоритмы прогнозирования и планирования не требуют изменений; если  или

или  , то методы и алгоритмы прогнозирования и планирования требуют корректировки на период, следующий за периодом

, то методы и алгоритмы прогнозирования и планирования требуют корректировки на период, следующий за периодом  ;

; - Коэффициент наращивания сбыта продукции

Если

, то на рынке сбыта продукции по -му виду номенклатуры не существует потенциальных возможностей по наращиванию сбыта -го вида продукции; если

, то на рынке сбыта продукции по -му виду номенклатуры не существует потенциальных возможностей по наращиванию сбыта -го вида продукции; если  , то существуют возможности для наращивания сбыта продукции -го вида. Если , то предприятию необходимо решать вопрос о возможности наращивания производственных ресурсов для производства продукции -го вида. Случай, когда

, то существуют возможности для наращивания сбыта продукции -го вида. Если , то предприятию необходимо решать вопрос о возможности наращивания производственных ресурсов для производства продукции -го вида. Случай, когда  , рассматривать не имеет смысла, поскольку из определения показателей

, рассматривать не имеет смысла, поскольку из определения показателей  и следует невозможность ситуации

и следует невозможность ситуации  , следовательно, и невозможность получения коэффициента ;

, следовательно, и невозможность получения коэффициента ; - Коэффициент невыполнения плана

При

фактические объемы производства в точности соответствуют планируемым, что говорит не только о четком планировании производства, но также и о правильно проведенном этапе прогнозирования; если

фактические объемы производства в точности соответствуют планируемым, что говорит не только о четком планировании производства, но также и о правильно проведенном этапе прогнозирования; если  или

или  , возникает вопрос о плохой системе планирования или прогнозирования на предприятии;

, возникает вопрос о плохой системе планирования или прогнозирования на предприятии; - Коэффициент потерь

Если

, можно говорить, что предприятие максимальным образом использовало все свои возможности плановопрогнозирующей деятельности и по -му виду продукции не имеет потенциальных возможностей к увеличению сбыта; при

, можно говорить, что предприятие максимальным образом использовало все свои возможности плановопрогнозирующей деятельности и по -му виду продукции не имеет потенциальных возможностей к увеличению сбыта; при  предприятие имеет реальные возможности к увеличению сбыта на величину (

предприятие имеет реальные возможности к увеличению сбыта на величину (  ), что должно решаться в рамках расширения производственных ресурсов; случай, когда

), что должно решаться в рамках расширения производственных ресурсов; случай, когда  , лишен смысла;

, лишен смысла; - Коэффициент нереализованных возможностей производства

При

все возможности производства по выпуску продукции -го вида реализованы полностью; если же при этом , необходимо решать вопрос о расширении производственных ресурсов, поскольку предприятие в этом случае будет постоянно нести потери по возможному получению прибыли по -му виду продукции; если

все возможности производства по выпуску продукции -го вида реализованы полностью; если же при этом , необходимо решать вопрос о расширении производственных ресурсов, поскольку предприятие в этом случае будет постоянно нести потери по возможному получению прибыли по -му виду продукции; если  , на предприятии происходит потенциальная потеря производственных ресурсов и необходимо решать вопрос о переводе ресурсов, предназначенных для выпуска продукции -го вида, на выпуск другой продукции; случай, когда

, на предприятии происходит потенциальная потеря производственных ресурсов и необходимо решать вопрос о переводе ресурсов, предназначенных для выпуска продукции -го вида, на выпуск другой продукции; случай, когда  , лишен смысла.

, лишен смысла.

Таким образом, если , ,  , , , можно говорить об устойчивости объемов производства (реализации продукции) предприятия, поскольку структура коэффициентов

, , , можно говорить об устойчивости объемов производства (реализации продукции) предприятия, поскольку структура коэффициентов  ,

,  ,

,  ,

,  ,

,  ,

,  такова, что все они должны стремиться к единице.

такова, что все они должны стремиться к единице.

Описание блока параметров, характеризующих взаимосвязи себестоимости, объема продукции и прибыли. Параметры взаимосвязи себестоимости, объема продукции и прибыли отражают одну из ключевых позиций в оценке деятельности предприятия в целом. Необходимое условие получения прибыли - определенная степень развития производства, обеспечивающая превышение доходов (выручки) над затратами (издержками). Составляющие взаимосвязи "затраты - объем производства - прибыль" должны находиться под пристальным вниманием и постоянным контролем, так как являются определяющими для показателей следующих блоков анализа. Базой оптимизации данного соотношения является управление затратами на основе различных методов, в том числе связанных с различными классификациями затрат.

Задачи анализа параметров указанного соотношения:

- выявление "узких" мест в составе затрат, поведение затрат в различных временных рамках;

- оценка возможностей и перспектив управления затратами и их влияния на уровень прибыли и т. д.

Кроме того, при анализе данного блока параметров представляется возможным оценить следующие аспекты деятельности предприятия:

- порог рентабельности и критический выпуск (причем в разрезе видов продукции);

- условия и факторы безубыточности производства;

- предельный доход и предельные издержки (в рамках решения задачи оптимизации прибыли и распределения средств);

- величину маржинальной прибыли;

- критический уровень постоянных затрат, критическую цену реализации и т. д. Существуют и применяются на практике различные методы классификации затрат.

Для анализа "затраты - объем - прибыль" целесообразно использовать в качестве основы деления затрат именно их поведение, т. е. характер их изменения в зависимости от изменения уровня деловой активности (объема производства). С этой точки зрения затраты делятся на постоянные (условнопостоянные) и переменные и полупеременные, что позволяет определить такой уровень производства, который необходим для покрытия всех затрат - постоянных и переменных, т. е. такой уровень, до которого может упасть объем выручки, при условии недопущения убытков.

Переменные затраты

В сумме изменяются прямо пропорционально при изменении уровня деловой активности, но рассчитанные на единицу продукции часто являются почти постоянными.

К ним относятся: все прямые затраты (которые можно прямо, непосредственно и экономично отнести на конкретный вид продукции или партию продукции), часть общепроизводственных и коммерческих расходов (например, затраты вспомогательных материалов и на упаковку).

Постоянные затраты

В сумме не изменяются при изменении уровня деловой активности; они относительно постоянные, но рассчитанные на единицу продукции изменяются при изменении уровня производства.

К ним относятся: расходы на аренду, сумма начисленного износа, расходы по налогу на имущество, расходы на рекламу и т. д., а также обычно все общие и административные расходы.

Полупеременные затраты

Имеют одновременно постоянную и переменную компоненты. Например, в данную категорию можно включить оплату за телефонную связь.

При таком делении затрат существует некоторый "релевантный уровень", т. е. такой уровень деловой активности (объема производства), при котором можно с определенной долей уверенности судить об уровне активности, с которой предприятие предполагает работать.

В пределах этого уровня многие нелинейные затраты могут быть оценены как линейные.

Отметим, что постоянные затраты являются постоянными только в пределах именно релевантного уровня, т. е. при переходе на другой уровень деловой активности (например, с объема в 30-40 тыс. шт. на объем в 80-100 тыс. шт.) и величина постоянных затрат вполне закономерно меняется.

Результаты анализа данного блока параметров могут также использоваться для анализа чувствительности, который позволяет в некоторой степени соответствовать реальной жизни и учитывать условия неопределенности и риска хозяйственной деятельности. Инструментом анализа чувствительности будет являться та величина выручки, которая находится за критической точкой, т. е. за порогом рентабельности (рис. 8.7).

Необходимо также учитывать, что на данную группу показателей влияют параметры других блоков ПСС, в первую очередь показатели эффективности использования производственных ресурсов (себестоимость в общем случае обобщающий показатель интенсификации и эффективности потребления ресурсов). Кроме того, данный блок параметров существенно влияет на параметры финансово-экономической системы (платежеспособность и финансовое состояние в целом). Так, показатели прибыли следует рассматривать в связке с показателями платежеспособности и ликвидности.

Дело в том, что, по сути, целью функционирования финансово-экономической системы является максимизация рыночной стоимости предприятия, что соответствует конечным финансовым интересам его владельцев. Данное утверждение противоречит распространенному мнению, что главная цель деятельности - максимизация прибыли. Но высокой уровень прибыли может означать высокий уровень финансового риска и угрозу банкротства в последующих периодах времени. Кроме того, вся прибыль может быть израсходована на цели текущего потребления, что автоматически сокращает источник формирования собственных ресурсов и означает снижение рыночной стоимости (соответственно, уровень прибыли в перспективе).

Более того, на составные части исследуемого в данном блоке анализа соотношения "себестоимость - объем продукции - прибыль", в первую очередь на затратную часть, влияют различные факторы внешней и внутренней среды функционирования предприятия. Влияние внешних факторов, отражающих общий уровень развития экономики и не зависящих от деятельности предприятия, проявляется в уровне цен на сырье, товары, материалы, оборудование, энергоносители, тарифах на транспорт, воду и другие материальные услуги, ставках арендной платы, нормах амортизационных отчислений и т. д. Внутренние факторы, непосредственно связанные с результатами деятельности предприятия, с его деловой активностью, включают в себя: объем выручки от реализации, формы и системы оплаты труда, повышение производительности труда, повышение эффективности использования основных фондов и оборотных средств и т. д.

На уровень себестоимости продукции, соответственно, уровень прибыли, влияет объем выручки от реализации продукции. Не рассматривая все нюансы и проблемы (и возможности), связанные с бухгалтерским и налоговым учетом данного параметра (хотя они играют большую роль при анализе и оценке состояния предприятия), отметим, что четкую зависимость между выручкой, себестоимостью и прибылью можно показать, применив деление затрат на условнопостоянные и переменные и проанализировав точку безубыточности производства. Анализ себестоимости в таком ключе можно проводить и по видам продукции, и в разрезе элементов затрат. Основное внимание при таком подходе уделяется соответствию фактических затрат установленным нормам и нормативам и выявлению имеющихся и перспективных возможностей и резервов экономии затрат по отдельным элементам себестоимости.

Основные параметры, характеризующие взаимосвязи себестоимость, объема продукции и прибыли, приведены ниже:

Фундаментальные взаимосвязи между выручкой, издержками и прибылью:

где  - объем выручки;

- объем выручки;  - цена товара;

- цена товара;  - сумма условнопостоянных затрат;

- сумма условнопостоянных затрат;  - переменные издержки в цене товара;

- переменные издержки в цене товара;  - прибыль.

- прибыль.

При  - экономический смысл точки без убыточности, то из общего уравнения заменив на

- экономический смысл точки без убыточности, то из общего уравнения заменив на  получим объем продаж в натуральном выражении:

получим объем продаж в натуральном выражении:

|

( Ц - V)) |

Объем продаж в денежном выражении:

|

( V / Ц))) |

где  - удельный показатель переменных издержек в цене товара.

- удельный показатель переменных издержек в цене товара.

Предельный уровень цены товара при изменении других параметров (рост цен на сырье):

Необходимый объем выручки для обеспечения заданной прибыли:

|

( Ц - V )) |

Предельный допустимый уровень переменных издержек при заданных параметрах цен, прибыли либо условнопостоянных затрат:

Михаил Агапитов

Подобед Александр

|

Я нажал кнопку "начать курс" и почти его уже закончил, но для получения диплома на бумаге, нужно его же оплатить? Как оплатить? |