|

как восстановить тест, если я ответила на 16 вопросов из 30 и случайно закрыла браузер. можно ли продолжить этот тест. |

Институт управления, бизнеса и права

Опубликован: 25.02.2012 | Доступ: свободный | Студентов: 4539 / 789 | Оценка: 4.42 / 4.18 | Длительность: 03:30:00

Темы: Офисные технологии, Менеджмент

Лекция 7:

Учет расчетов с подотчетными лицами, учет валюты

Аннотация: Лекция посвящена описанию учета расчетов с подотчетными лицами и операции переоценки валюты.

Ключевые слова: операции, ПО, подотчетные лица, расходы, пассивный счет, запись, стоимость, НДС, деятельность, доверенность, подотчетное лицо, поле, затраты, субсчет, диапазон, валютный счет, переоценка валюты, регистр, список, компьютер, остаток, информация, карточка счета

Цель лекции: освоить операции по учету расчетов с подотчетными лицами и учет переоценки валютных остатков на счетах.

7.1. Учет расчетов с подотчетными лицами

Подотчетные лица - это те сотрудники организаций, которым выдают денежные средства на самые разные нужды. Это деньги на командировочные расходы, средства для покупки различных активов. Учет расчетов с подотчетными лицами ведется на активно-пассивном счете 71 "Расчеты с подотчетными лицами", рис. 7.1.

К этому счету открыты два субсчета - один 71.01 "Расчеты с подотчетными лицами" - для учета расчетов в рублях, второй - 71.21 "Расчеты с подотчетными лицами (в валюте)" - для расчетов в валюте.

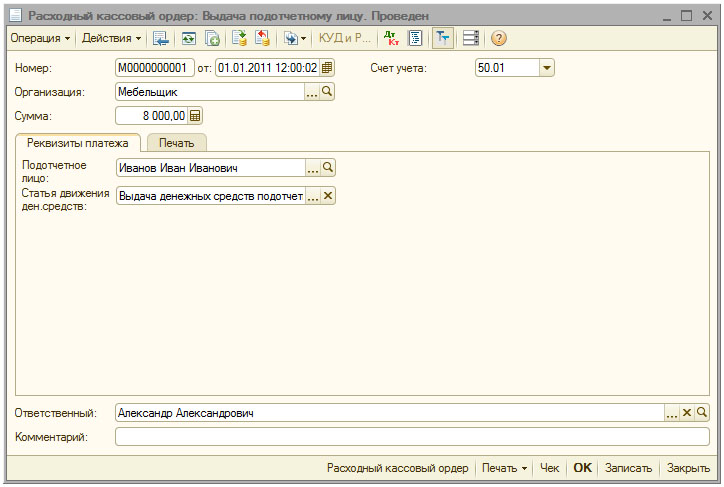

Мы, в нашем предыдущем курсе, в лекции, посвященной учету денежных средств (лекция №6), уже затрагивали вопрос учета расчетов с подотчетными лицами. Напомним - в нашей базе зафиксирована выдача наличных денежных средств в сумме 8000 рублей Иванову Ивану Ивановичу 01.01.2011, рис. 7.2.

Документ сформировал в учете запись Д71.01 К50.01 8000 руб. Тем самым зафиксирована передача денежных средств и у подотчетного лица возникла задолженность перед организацией на 8000 рублей.

Для выдачи наличных денежных средств подотчетным лицам пользуются документом Расходный кассовый ордер. Деньги могут быть выданы не только наличными, а, например, путем перечисления на пластиковую карту. Например, если организация выдает командированным сотрудникам корпоративные карты, общая схема операций с такими картами выглядит так, табл. 7.1.

| № | Бухгалтерская операция | Д | К | Примечание, основания для записи |

|---|---|---|---|---|

| 1 | Перечисление денежных средств на корпоративную карту | 55.04 | 51 | Выписка банка, платежные документы |

| 2 | Выдача корпоративной карты сотруднику | 55.04 | 55.04 | Бухгалтерская справка |

| 3 | Списание расходов, произведенных по карте | 71.01 | 55.04 | Выписка банка, платежные документы |

Если денежные средства перечисляют на личный счет сотрудника или, при отсутствии в организации, он получает наличные в кассе банка, эта операция отражается проводкой, табл. 7.2.

| № | Бухгалтерская операция | Д | К | Примечание, основания для записи |

|---|---|---|---|---|

| 1 | Выдача денежных средств из кассы банка или перечисление на личный счет сотрудника | 71.01 | 51 | Выписка банка, платежные документы |

Сотрудник может распоряжаться выданной ему суммой от своего имени, как физическое лицо, либо представлять организацию.

В первом случае, если он, приобрел, например, материалы, в стоимость которых входит НДС (при условии, что организация ведет деятельность, облагаемую НДС), сумма НДС не сможет быть принята к вычету. Если сумма не выделена в чеке, который ему выдали при покупке, материалы будут приняты к учету по стоимости, указанной в чеке. Если сумма выделена - материалы примут к учету по их стоимости без НДС, но "входящий" НДС в таком случае нельзя будет отнести на расчеты с бюджетом (принять к вычету) - в таком случае НДС попадет на счет 91 при выполнении бухгалтерской записи Д91.02 К71.01 на сумму НДС.

Во втором случае, если сотруднику выписана доверенность, организация-продавец выдает ему счет-фактуру, что, в итоге, ведет к возможности принять "входящий" НДС к вычету (естественно, при выполнении прочих условий, которые НК РФ налагает на возможность принятия сумм НДС к вычету).

Если организация не ведет деятельность, облагаемую НДС, материалы, в любом случае, будут учтены по полной стоимости.

Основной документ, который используется для отражения того, как подотчетное лицо распорядилось вверенной ему суммой, называется Авансовый отчет (Касса > Авансовый отчет). Он формирует все необходимые бухгалтерские записи (за исключением записей, касающихся выдачи денежных средств и, при необходимости, возврата их остатка или доплаты подотчетному лицу).

Для того чтобы сформировать доверенность, используется документ Доверенность (Покупка > Доверенность). Документ не формирует проводок, факт наличия или отсутствия доверенности в базе не влияет на учет НДС, на него влияет фактическое состояние дел - доверенность вполне может быть выписана без применения средств 1С.

На основании доверенности может быть введен документ Поступление товаров и услуг. Часто, при выдаче сотрунику доверенности на действия от имени организации, операции, которые он выполняет, учитываются без применения счета 71, они сразу относятся на счет расчетов с поставщиком (например, Д41.01 К60.01 - отражена стоимость поступивших по доверенности товаров, Д19.01 К60.01 - отражен "входящий" НДС, который, в дальнейшем, может быть отнесен на расчеты с бюджетом).

Выпишем сотруднику доверенность, рис. 7.3.

Заполним реквизиты документа следующим образом:

Документ расчетов: не заполняем, можно заполнить позже, выбрав, например, соответствующий документ Авансовый отчет, Счет на оплату покупателю, Поступление товаров и услуг (здесь доступны и другие виды документов)

В табличной части Товары добавим новую строчку, заполним ее так:

Документ умеет формировать печатные формы Доверенность (М2) и Доверенность (М2-а). Сформируем печатную форму Доверенность (М2), рис. 7.4.

Если работника отправляют в командировку, нужно соблюсти нормы законодательства, касающиеся документарного оформления этой процедуры. В частности, это Приказ (распоряжение) о направлении работника в командировку (№Т-9), Командировочное удостоверение (№ Т-10) (Постановление Госкомстата РФ от 5 января 2004 г. №1 "Об утверждении унифицированных форм первичной учетной документации по учету труда и его оплаты").

По результатам распоряжения сотрудником подотчетной суммой формируется Авансовый отчет.

Рассмотрим расходы, которые Иванов И.И. собирается отразить в авансовом отчете (условны - в реальности, например, размер суточных определяется особым образом - обычно, в соответствии с приказом руководителя организации или по существующим нормам):

- Стоимость проезда из г. Ростова-на-Дону в город Х - 1250 руб., в т.ч. НДС 18% (подтверждающий документ - билет №12345);

- Стоимость проезда из г. Х в г. Ростов-на-Дону - 1300 руб., в т.ч. НДС 18% (подтверждающий документ - билет №32322);

- Стоимость остановки в гостинице 3000 руб., в т.ч. НДС 18% (подтверждающий документ - счет из гостиницы №23232), выставлена счет-фактура №1 от 02.01.2011;

- Суточные - 1500 руб.

- Покупка материалов для нужд организации - номенклатурная позиция Ручки мебельные Р1 70 шт. по 5 руб, стоимость 350 руб., в т.ч. НДС 18% от поставщика ООО "Технодрайв" (на основании Основного договора), счет-фактура №23 от 02.01.2011, материалы поступили на Основной склад.

При покупке услуг с НДС счет учета НДС устанавливается как 19.04 "НДС по приобретенным услугам".

Создадим новый документ Авансовый отчет (Касса > Авансовый отчет), рис. 7.5.

В шапке мы указываем дату документа (02.01.2011 в нашем случае), организацию (Мебельщик), склад, на который будут оприходованы товары, купленные подотчетным лицом и само подотчетное лицо (Иванов Иван Иванович).

Первая закладка документа, которую мы заполняем, называется Авансы. При заполнении строки табличной части в поле Документ аванса сначала надо указать тип документа аванса - это может быть Расходный кассовый ордер, Выдача денежных документов, Списание с расчетного счета. В нашем случае деньги сотруднику выдавались из кассы по РКО, поэтому в данном поле мы выбираем тип документа Расходный кассовый ордер, после чего из списка РКО выбираем нужный документ.

Перейдем на закладку Товары, заполним ее так, как показано на рис. 7.6.

Закладка Тара используется для оформления поступления в организацию тары, закладка Оплата содержит сведения о средствах, уплаченных контрагентам, не связанных с приобретением товаро-материальных ценностей.

Закладка Прочее содержит информацию о прочих затратах подотчетного лица. Сюда нужно ввести информацию обо всех командировочных затратах, указать документы-основания для принятия затрат к учету, так же информацию о контрагентах, о счетах-фактурах, о ставке НДС, а так же - о счетах затрат, на которые следует относить приведенные в табличной части затраты с указанием необходимой аналитики, а так же счет учета НДС (в нашем случае это субсчет 19.04). В нашем случае все затраты были отнесены на счет 26 "Общехозяйственные расходы". На рис. 7.7 вы можете видеть результаты заполнения закладки Прочее.

Екатерина Авдоничева