|

Я являюсь студенткой курса "Управление ИТ-инфраструктурой", но давно на него записывалась. Сейчас решила завершить курс и получить диплом о переподготовке. Но незнаю как получить доступ к этому курсу и как получить материалы для написания дипломной работы? |

Санкт-Петербургский государственный университет

Опубликован: 17.10.2008 | Доступ: свободный | Студентов: 18267 / 9551 | Оценка: 4.58 / 4.36 | Длительность: 23:31:00

ISBN: 978-5-94774-986-1

Тема: Менеджмент

Лекция 9:

Информационные технологии предприятий

Аннотация: В данной лекции внимание уделено информационным технологиям предприятий. Также рассматриваются принципы и основные понятия автоматизированных информационных систем

Ключевые слова: информационные системы, деятельность, enterprise, planning, ERP, опыт, корпоративная информационная система, координация, принятия решений, объект, эффективное управление, управленческий учет, очередь, конфликт, информация, принцип построения, точность, периодичность, автоматизированная система, автоматизированная система управления, АСУ, анализ, путь, затраты, управление персоналом, стратегическое планирование, MRP, MRP II, manufacturer, resource, CSRP, customer, synchronize, relationship, САПР, CAD, CAM, автоматизированная система технологической подготовки производства, CAE, АСУТП, автоматизированная система управлением технологическим процессом, data acquisition, SCADA, поток работ, workflow, e-crm, B2B, DSS, статистический анализ, OLAP, MIS, АРМ, SCM, PLM, LAN, локальная вычислительная сеть, WAN, телекоммуникации, организация производства, программный компонент, база данных, работ, информационная среда, концептуальная модель, groupware, электронный документооборот, управление проектом, PDM-системы, информатизация, сертификация, информационный сервис, лицензирование, системные требования, самоорганизация, пользователь, многопользовательский режим

Современные корпоративные информационные системы (КИС) играют очень важную роль в бизнесе. КИС отражает концептуальную и физическую архитектуры организации и сопровождает ее многофункциональную деятельность ( рис. 9.1).

Основой КИС предприятий на современном этапе являются так называемые системы планирования ресурсов предприятий (Enterprise Recourse Planning - ERP). Мировой опыт свидетельствует, что умело выбранная и внедренная ERP-система существенно улучшает управляемость предприятием и повышает эффективность его работы.

Управленческий учет и отчетность

Построение корпоративной информационной системы должно начинаться с анализа структуры управления организацией и соответствующих потоков данных и информации. Координация работы всех подразделений организации осуществляется через органы управления разного уровня. Под управлением понимают обеспечение поставленной цели при условии реализации следующих основных функций: организационной, плановой, учетной, анализа, контрольной, стимулирования (краткое содержание этих функций было рассмотрено выше).

В последние годы в сфере управления все активнее стали применяться понятие "принятие решения" и связанные с этим понятием системы, методы, средства поддержки принятия решений. Принятие и исполнение делового решения - акт формирования и целенаправленного воздействия на объект управления, основанный на анализе ситуации, определении цели, разработке политики и программы (алгоритма) достижения этой цели.

Первым шагом на пути к эффективному управлению является создание системы сбора, оперативной обработки и получения оперативной, точной и достоверной информации о деятельности предприятия - системы для реализации управленческого учета.

Управленческий учет представляет собой проблему для значительной части руководителей предприятий в основном из-за отсутствия соответствующей системы обработки и представления данных, на основе которых принимаются решения. Иногда сведения, получаемые руководством для контроля и принятия решений, формируются из системы финансовой отчетности, кадрового учета и т. д. Проблема состоит в том, что эти сведения служат специфическим целям и не отвечают потребностям руководства для принятия решений. Поэтому на многих предприятиях существуют параллельно две системы учета - бухгалтерский и управленческий (практический), т. е. служащий обеспечению выполнения повседневных рабочих задач сотрудников и руководителей предприятия. Как правило, такой учет ведется по принципу "снизу-вверх". Сотрудники для выполнения своей работы фиксируют необходимые им данные (первичную информацию). Когда руководству нужно получить какие-то сведения о положении дел на предприятии, оно обращается с запросами к менеджерам более низкого уровня, а те, в свою очередь, к исполнителям.

Следствием такого самопроизвольного подхода к формированию системы отчетности является то, что, как правило, возникает конфликт между той информацией, которую хочет получить руководство, и теми данными, которые могут предоставить исполнители. Причина этого конфликта очевидна - на разных уровнях иерархии предприятия требуется разная информация, а при построении системы отчетности "снизу-вверх" нарушается основной принцип построения информационной системы - ориентация на первое лицо. Исполнители обладают либо не теми видами данных, которые нужны руководству, либо нужными данными не с той степенью детализации или обобщения.

Большинство руководящих работников действительно получают отчеты о работе своих отделов, но эти сведения либо излишне пространны (например, подшивка договоров о продаже вместо сводного отчета с приведением цифр об общем объеме сбыта за указанный период), либо, наоборот, недостаточно полны. Кроме того, сведения поступают с запозданием - например, можно получить сведения о дебиторской задолженности через 20 дней по окончании месяца, а между тем отдел сбыта уже отгрузил товары заказчику с просроченным последним платежом. Неточные данные могут быть причиной неверных решений. Точные данные, полученные с запозданием, также теряют ценность.

Для того чтобы руководство предприятия могло получать данные, необходимые ему для принятия управленческих решений, необходимо строить систему отчетности "сверху вниз", формулируя потребности верхнего уровня управления и проецируя их на нижние уровни исполнения. Только такой подход обеспечивает получение и фиксирование на самом низшем исполнительском уровне таких первичных данных, которые в обобщенном виде смогут дать руководству предприятия ту информацию, в которой оно нуждается.

Важнейшими требованиями к системе управленческого учета являются своевременность, единообразие, точность и регулярность получения информации руководством предприятия. Эти требования могут быть реализованы при соблюдении ряда простых принципов построения системы управленческой отчетности:

- система должна быть ориентирована на лиц, принимающих решения, и на сотрудников аналитического отдела;

- система должна строиться "сверху вниз", руководители каждого уровня должны проанализировать состав и периодичность данных, необходимых им для выполнения своей работы;

- исполнители должны иметь возможность фиксирования и передачи "наверх" установленных их руководством данных;

- данные должны фиксироваться там, где порождаются;

- информация разной степени детализации должна становиться доступной всем заинтересованным потребителям сразу же после ее фиксирования.

Очевидно, что эти требования наиболее полно могут быть реализованы с помощью автоматизированной системы. Однако опыт упорядочения систем управленческой отчетности на различных предприятиях показывает, что внедрению автоматизированной системы управленческого учета должна предшествовать достаточно большая "бумажная" работа. Ее выполнение позволяет промоделировать различные особенности управленческой отчетности предприятия и тем самым ускорить процесс внедрения системы и избежать многих дорогостоящих ошибок.

Автоматизированные информационные системы

Термин "автоматизированные системы управления" (АСУ), впервые появился в России в 1960-е гг. ХХ века в связи с применением компьютеров и информационных технологий в управлении экономическими объектами и процессами, что дало возможность повысить эффективность производства, лучше использовать ресурсы, избавить управленцев от выполнения обязательных рутинных операций.

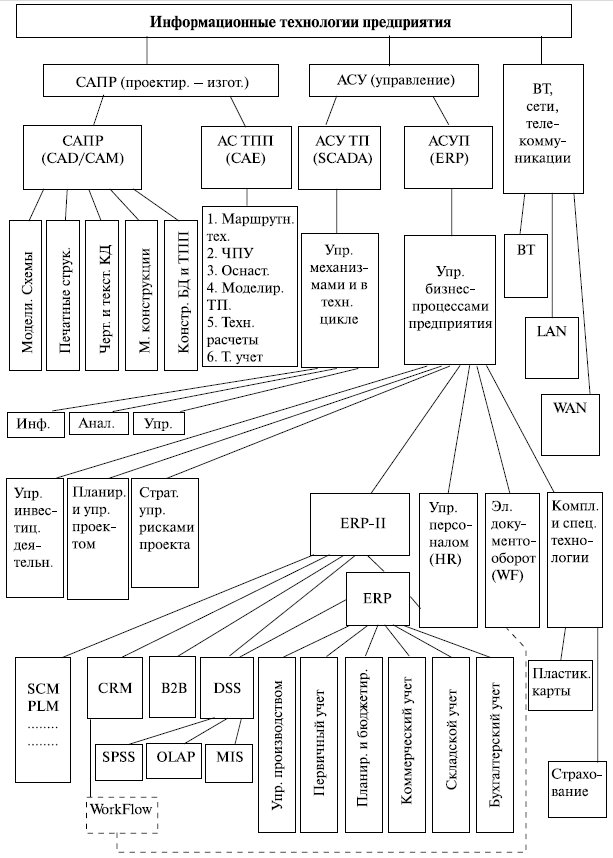

Для любого предприятия возможность повышения эффективности производства в первую очередь определяется эффективностью существующей системы управления. Скоординированное взаимодействие между всеми подразделениями, оперативная обработка и анализ получаемых данных, долговременное планирование и прогнозирование состояния рынка - вот далеко не полный перечень задач, которые позволяют решить внедрение современной автоматизированной системы управления ( рис. 9.2).

В связи с этим, говоря о возросшем интересе российских предприятий к внедрению автоматизированных систем управления, нельзя не отметить, что в настоящее время на отечественном рынке преобладают две основные тенденции их разработки и внедрения.

Первая заключается в том, что предприятие пытается постепенно внедрить системы автоматизации лишь на отдельных участках своей деятельности, предполагая в дальнейшем объединить их в общую систему либо довольствуясь "кусочной" ("лоскутной") автоматизацией. Несмотря на то, что этот путь на первый взгляд кажется менее затратным, опыт внедрения таких систем показывает, что минимальные затраты в подобных проектах чаще всего оборачиваются и их минимальной отдачей, а то и вовсе не приносят желаемого результата. К тому же сопровождение и развитие таких систем чрезвычайно затруднено и затратно.

Вторая тенденция - комплексное внедрение систем автоматизации, что позволяет охватить все звенья системы менеджмента - от низового уровня производственных подразделений до верхнего управленческого уровня. В этом случае такая система включает в себя:

- автоматизацию многих направлений деятельности предприятия (бухгалтерский учет, управление персоналом, сбыт, снабжение и т. д.);

- автоматизацию основных технологических процессов предприятия;

- автоматизацию собственно управленческих процессов, процессов анализа и стратегического планирования.

В настоящее время в мировой практике для обозначения полнофункциональных интегрированных АСУ, используемых предприятиями, применяют следующие названия:

MRP (Material Requirement Planning - Планирование материальных потребностей),

MRP II (Manufacturing Resource Planning - Планирование производственных ресурсов),

ERP-система (Enterprise Resource Planning -Планирование ресурсов предприятия),

ERP-II и CSRP (Customer Synchronized Relationship Planning - Планирование ресурсов, синхронизированное с покупателем).

Какая-либо однозначная и общепринятая общая классификация ИТ- предприятий отсутствует. Возможный вариант обобщенной структуры современных информационных технологий, внедряемых на промышленных производствах различного типа, приведен на рис. 9.2, на котором сделаны следующие общепринятые сокращения (часть из них была представлена выше):

- САПР - системы автоматизированного проектирования/изготовления (Computer Aided Design / Computer Aided Manufacturing - CAD/CAM);

- АСТПП - автоматизированные системы технологической подготовки производства (Computer Aided Engineering - CAE);

- АСУТП - автоматизированные системы управления технологическими процессами (Supervisory Control And Data Acquisition - SCADA);

- АСУП - комплексная автоматизированная система управления предприятием (Enterprise Resource Planning - ERP)

- WF - потоки работ (WorkFlow);

- CRM - управление отношениями с клиентами;

- B2B - электронная торговая площадка ("онлайновый бизнес");

- DSS - поддержка принятия управленческих решений;

- SPSS - статистический анализ данных;

- OLAP - анализ многомерных данных;

- MIS - управляющая информационная система, (АРМ) руководителя;

- SCM - управление цепями поставок;

- PLM - управление жизненным циклом продукции (характерно для дискретного производства);

- ERP-II - расширение ERP-системы за контуры производства (т. е. ERP + CRM + B2B + DSS + SCM+ PLM и т. п.);

- HR - "Управление персоналом"; можно рассматривать и как самостоятельную задачу, и как входящую в состав ERP (что и отображено на рисунке в виде двух связей);

- LAN - локальные вычислительные сети (Local Area Net);

- WAN - глобальные (внешние) сети и телекоммуникации (Wide Area Net).

С точки зрения внедрения информационных технологий, все предприятия можно разделить на два больших класса: предприятия с дискретным типом производства (дискретное производство) и предприятия с непрерывным производством (непрерывное производство). Для непрерывного производства внедрение САПР (CAD/CAM) сводится в основном к внедрению графических систем.

В то же время возрастает роль ТПП, и задачи ТПП значительно расширяются в сторону технологических расчетов, моделирования технологических процессов. Автоматизированные системы технологической подготовки производства - АСТПП (CAE) - начинают играть решающую роль в организации производства (процесс в непрерывном производстве практически невозможно организовать без технологических расчетов и моделирования).

Для непрерывного производства весьма актуальным становится внедрение автоматизированных систем управления технологическими процессами - АСУТП (SCADA), от эффективности которых прямо зависит эффективность производства. Основу большинства SCADA-решений составляют несколько программных компонентов (база данных реального времени, устройства ввода/вывода, предыстории типовых и аварийных ситуаций и т. д.) и администраторов (доступа, управления, сообщений). Своя особая специфика присуща и внедрению на непрерывном производстве комплексной автоматизированной системы управления предприятием - АСУП.

Наталья Семичевская