Инспектор

Вы можете этот курс.

Опубликован: 24.09.2017 | Уровень: для всех | Доступ: платный

Лекция 5:

Банковские вклады

Аннотация: Банковские вклады являются самым простым и потому самым популярным способом вложения денег у населения. По данным исследования Национального агентства финансовых исследований (лето 2016 г.), 63% жителей РФ обслуживаются только в одной кредитной организации, 22% выбирают два банка, еще 5% - три банка, 1% - четыре и более, а 9% населения вообще не пользуются услугами банков.

В лекциях 2 и 3 мы уже рассматривали примеры, связанные с начислением простых и сложных процентов на банковские вклады. В этой главе мы подробнее остановимся на теме банковских вкладов.

Ключевые слова: синоним, ПО, доходность, исключение, Интернет, процент, онлайн, остаток, объём, операции, процентная ставка, значение, поток, параграф, товар, дисконтирование, определение, стоимость, таблица, функция, очередь, адрес, кредит, информация

5.1 Привлеченные средства коммерческого банка

Основные положения, связанные с договором банковского вклада и правилами его функционирования, содержатся в Гражданском кодексе Российской Федерации (глава 44). Отметим, что, наряду с термином вклад в Гражданском кодексе Российской Федерации (статья 834), банками и в быту используется (как его синоним) термин депозит. Далее в этой лекции мы будем употреблять оба термина, не отдавая предпочтения ни одному из них. В конкретных примерах будет применяться именно тот термин, который использовался в информационных материалах банка.

По договору банковского вклада банк зачисляет сумму вклада на банковский счёт, открытый клиенту (владельцу счёта). Основные правила открытия и функционирования банковского счёта изложены в главе 45 Гражданского кодекса Российской Федерации.

При осуществлении своей деятельности банк использует собственные и привлеченные средства. В этом курсе не будем касаться вопросов, связанных со структурой и финансовым анализом собственных средств банка.

Привлеченные средства банка бывают двух видов: депозиты1Депозит (от лат. depositum) - вещь, отданная на хранение. - средства на различных счетах и депозитные сертификаты; займы - кредиты, полученные в Центральном банке и других банках и кредитных учреждениях, и средства, полученные в результате выпуска долговых обязательств. Банки предоставляют своим клиентам различные способы размещения временно свободных средств, выплачивая им за это доход в виде процентов. Для банка проценты, выплачиваемые клиентам, являются расходами. Лица (физические или юридические), размещающие свои средства на депозитах, являются кредиторами банка, а сам банк является в этой ситуации заёмщиком.

5.2 Основные параметры банковских вкладов

Главным параметром банковского вклада является, естественно, его доходность. Доходность банковского вклада зависит прежде всего от срока хранения средств в банке и размера внесенной суммы - чем больше срок хранения и внесенная сумма, тем, вообще говоря, доходность выше. Исключение составляют банковские вклады до востребования или текущие, основное назначение которых - сохранить деньги от кражи или физического уничтожения. Эти вклады используют также для осуществления различных платежей. Доходность текущих вкладов мала. Например, доходность "Вклада до востребования Сбербанка России" уже несколько лет составляет 0.01% (годовых)2Процентные ставки для примеров и упражнений в этой главе взяты с сайтов соответствующих банков летом 2016 г.}.

Срок хранения срочных банковских вкладов бывает в основном от одного месяца до пяти лет. По условиям договора о вкладе может быть предусмотрено автоматическое продление срока хранения вклада ( пролонгация). Реальная доходность вклада зависит не только от номинальной ставки процента, но и частоты начисления процентов и суммы вклада. В том случае, когда вклад увеличивается на сумму начисленных процентов, говорят о причислении или капитализации} процентов.

Пример 47. При сумме вклада от 1 000 руб. до 100 000 руб. Сбербанк выплачивает по вкладу "Сохраняй" со сроком хранения 2-3 месяца 5.9% годовых, а со сроком хранения 3-6 месяцев - 6.3%. Имеется возможность неоднократной пролонгации вкладов. Причисление процентов производится по истечении каждого месячного периода, определяемого с даты открытия вклада (с даты окончания предыдущего срока), а также по истечении основного (пролонгированного) срока. Какова эффективная доходность этих вкладов, если проценты причисляются к вкладу?

РешениеПо условиям вклада проценты причисляются к вкладу каждый месяц. Поэтому, чтобы определить реальную доходность вкладов, надо найти эффективную процентную ставку  при

при  и при

и при  . Применим формулу (10) из лекции 3 и вычислим реальную доходность для вклада со сроком хранения два-три месяца:

. Применим формулу (10) из лекции 3 и вычислим реальную доходность для вклада со сроком хранения два-три месяца:

для вклада со сроком хранения три-шесть месяцев получаем:

В последнее время некоторые банки стали предлагать своим клиентам открывать депозиты через Интернет или с помощью банкоматов. Процент по ним обычно несколько выше, чем по вкладам, которые открываются в отделениях банков, а остальные условия совпадают. Открыть онлайн-вклад в банке может любой клиент, у которого уже есть текущий счёт в этом банке. Рассмотрим пример.

Пример 48. При сумме вклада от 1 000 руб. до 100 000 руб. Сбербанк Онлайн выплачивает по вкладу "Сохраняй ОнЛ@йн" со сроком хранения 2-3 месяца 6.1% годовых, а со сроком хранения 3-6 месяцев - 6.5%. Какова эффективная доходность этих вкладов, если проценты причисляются к вкладу?

Решение Как и в предыдущем примере найдём эффективную процентную ставку  при и при

при и при  , применив формулу (10) из лекции 3:

, применив формулу (10) из лекции 3:

для вклада со сроком хранения три-шесть месяцев получаем:

Важное замечание. Если читатель посмотрит, какие эффективные ставки приводит Сбербанк для вкладов из рассмотренных в этой лекции примеров, то он обнаружит несколько другие проценты. Это связано с тем, что банк применяет для вычисления эффективной ставки процента другую формулу, которую мы сознательно здесь не приводим (её можно найти на сайте банка). Мы считаем более адекватной формулу из лекции 3. Детальное обсуждение этой проблемы выходит за рамки наших лекций.

Ранее при досрочном изъятии вклада доход за неполный срок хранения начисляется по процентной ставке текущего вклада. Теперь большинство банков смягчило это правило. Например, в Сбербанке начисление процентов при досрочном изъятии вклада по истечении 6 месяцев основного (пролонгированного) срока выполняется, исходя из 2/3 от процентной ставки, установленной Сбербанком по данному виду вкладов на дату открытия (пролонгации) вклада. Аналогичное правило существует и в банке ВТБ24 (0.6 от процентной ставки после 181 дня хранения) и в ряде других банков.

Из всего сказанного выше следует, что вроде бы простой способ инвестирования, банковские вклады, требует умения оценивать имеющиеся возможности и обращать внимание на все детали. Рассмотрим следующий пример.

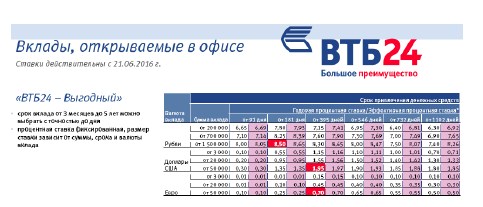

Пример 49. Инвестор планирует открыть вклад "ВТБ24 - Выгодный" на сумму 1 000 000 руб. В предположении, что деньги ему понадобятся через 396 дней, какой срок вклада следует выбрать.

Решение На рис. 13 приведен фрагмент таблицы с процентами по вкладу "ВТБ24-Выгодный". Из этой таблицы видно, что в описанной ситуации следует открыть вклад на 394 дня, а не на 396 дней. Действительно, вклад на 394 дня принесёт 8.25% годовых, а вклад на 396 дней - только 7.60%.

Важной характеристикой вклада является также минимальная сумма вклада, которая, в ряде случаев, может быть относительно большой. Например, в если в Сбербанке по ряду вкладов минимальная сумма составляет 1 000 руб., то в банке ВТБ24 минимальная сумма по всем вкладам, составляет 200 000 руб.

Среди характеристик вкладов, на которые также следует обращать внимание при заключении договора, возможность делать дополнительные взносы и возможность частичной выдачи денег со вклада до окончания срока хранения.

В большинстве случаев не предполагается возможность проведения расходных операций по вкладу. И прежде всего это касается снятие части средств. Если частичное снятие средств разрешено, то обычно при этом устанавливается неснижаемый остаток.Снятие суммы, при котором остаток вклада будет меньше неснижаемого остатка, невозможно без закрытия вклада. Всех этих недостатков нет у накопительных счетов, открытие которых в последнее время предлагают большинство банков.