| Украина, Cумы |

Инспектор

Вы можете этот курс.

Опубликован: 11.06.2017 | Уровень: для всех | Доступ: платный

Лекция 9:

Теоретические основы денежно-кредитной политики государства. Банковская система

Ключевые слова: кредит, выход, процент, сделка, товар, доверие, связь, основание, устойчивость, ПО, товары длительного пользования, продажа, очередь, плата, норма, отношение, ставка процента, процентная ставка, вероятность, надежность, доходность, значение, регулирование, тождество, Произведение, портфель, активы, активность, знание, механизмы, опыт, определение, supply, прямой, demand, операционный, отображение, альтернативные, номинальная процентная ставка, стоимость, ликвидность, стабильность, банковских систем, контроль, операции, деятельность, равенство, Размещение, представление, учетная ставка, прибыль, краткосрочные обязательства, фирма, покупатель, портфель инвестиций, финансовый риск, Продавец, расходы, реакция, валютный курс, компромисс

9.1. Кредит: необходимость, сущность и формы

Сущность кредита

Кредит (от лат. creditum - ссуда, долг) - это предоставление денег (или товара) в долг на гарантированных условиях возвратности, срочности и платности.

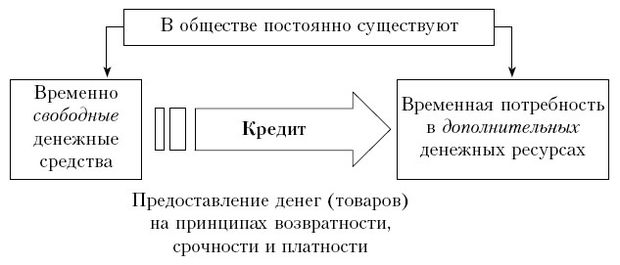

Необходимость кредита как особых отношений между хозяйствующими субъектами возникает из следующей ситуации. С одной стороны, в экономической системе постоянно имеются временно свободные денежные средства. У предприятий это амортизационные фонды, средства, накапливаемые для расширения производства, средства, высвобождаемые в связи с несовпадением времени продажи готовых товаров (услуг) и покупки сырья, материалов и т.п. , необходимых для продолжения производственного процесса или выплаты заработной платы; у населения и некоммерческих организаций - сбережения. С другой стороны, всегда существует потребность в дополнительных средствах, например для расширения и обновления производства, своевременной выдачи заработной платы, для крупных покупок населения, открытия собственного дела и пр. Выход состоит в предоставлении кредита (рис. 9.1).

Участник сделки, передающий в распоряжение партнера товары (услуги) без их немедленной оплаты или деньги в долг, становится кредитором партнера. Получатель товаров (услуг) или денег превращается в заемщика. За пользование кредитом выплачивается процент.

Кредитная сделка характеризуется двумя основными признаками. Во-первых, между передачей какой-либо ценности (товар, услуга, деньги) и получением ее эквивалента проходит определенный промежуток времени. Во-вторых, в основе сделки лежит доверие одного участника к другому - уверенность, что последний будет в состоянии уплатить долг. Поэтому в самом понятии "кредит" прослеживается связь с латинским словом credere - верить.

Прежде чем предоставить кредит, кредитор выясняет кредитоспособность заемщика, т.е. определяет параметры, дающие ему основание быть более уверенным в возврате долга. Устанавливается правоспособность заемщика для совершения кредитных сделок, выясняются его репутация, финансовая устойчивость, способность получать доход, наличие обеспечения ссуды, гарантии, а также источники погашения ссуды.

Функции кредита

В рыночной экономике кредит выполняет несколько функций:

- позволяет существенно расширить рамки производственного процесса. Рыночная экономика не признает бездействия денежных средств - они должны находиться в постоянном обороте. Кредит превращает временно бездействующие денежные средства в работающий капитал;

- перераспределительную функцию. Благодаря кредиту осуществляется целенаправленное движение денежных средств от субъектов, желающих сделать сбережения, к тем, кто нуждается в заемных средствах. Принципы кредита: возвратность, срочность и платность - способствуют тому, что денежные средства направляются в сферы экономики, в которых можно получить большую прибыль или которым отдается предпочтение в соответствии с государственными программами развития национальной экономики;

- функцию сокращения издержек обращения. С одной стороны, кредит стимулирует и ускоряет реализацию товаров, с другой - совершается частичная замена наличных денег так называемыми кредитными (векселями, банкнотами, чеками и др.), развиваются формы безналичных расчетов, происходит ускорение движения денежных потоков;

- функцию ускорения концентрации и централизации капитала. Кредит позволяет увеличивать размеры используемых факторов производства или создавать новые фирмы; он активно применяется в конкурентной борьбе, содействует процессу слияния и поглощения фирм.

Формы кредита

Кредит выступает в многообразных формах. Они различаются по составу участников, объектам ссуд, динамике, величине процента, сфере функционирования. Выделяют две основные формы кредита: коммерческий и банковский.

Коммерческий (товарный) кредит предоставляется одним небанковским предприятием другому в виде продажи товаров с отсрочкой платежа. Как правило, коммерческий кредит оформляется векселем. Процент по нему включается в цену товара (услуги) и в сумму векселя. Стимулируя реализацию товаров, данная форма кредита имеет ограниченное распространение. Во-первых, его размеры ограничены величиной свободных (резервных) фондов кредитора; во-вторых, он обслуживает лишь движение товаров, поэтому его применение ограничено сферой торговли (оптовой или розничной); в-третьих, товарная форма этого кредита предопределяет его узкоцелевое использование, например он может быть предоставлен предприятием, производящим инвестиционные товары, только потребляющему их предприятию.

В процессе исторического развития ограниченность коммерческого кредита была преодолена появлением и развитием банковского кредита.

Банковский кредит предоставляется кредитно-финансовыми институтами (банками, фондами и т.п.) юридическим и физическим лицам в виде денежных ссуд. Он превосходит границы коммерческого кредита по размерам, срокам, направлениям, сферам применения. Сфера его использования шире: банковский кредит обслуживает не только обращение товаров, но и накопление капитала. Универсальный характер банковского кредита способствовал его широкому распространению.

Другими популярными формами кредита являются потребительский, государственный и международный кредит.

Потребительский кредит предоставляется непосредственно домашним хозяйствам. Его объектами являются товары длительного пользования (квартиры, автомашины, мебель и т.п.). Он выступает или в форме продажи товаров с отсрочкой платежа, или в форме предоставления банковской ссуды на потребительские цели. Как правило, срок потребительского кредита - три года. При этом взимается довольно высокий реальный процент.

Государственный кредит вовлекает в сферу кредитных отношений государство. Источником денежных средств в данном случае служит продажа облигаций государственных займов, которые могут выпускаться как центральным правительством, так и местными органами власти. Используется данная форма кредита в первую очередь для покрытия дефицита государственного бюджета.

Международный кредит предоставляется в товарной или денежной (валютной) форме. Это одна из форм международного движения капитала. Участниками кредитной сделки являются фирмы, банки, государства, международные и региональные финансовые организации (Мировой банк, Международный валютный фонд и др.).

Можно выделить и другие формы кредита: межхозяйственный кредит, когда средства предоставляются хозяйствующими субъектами друг другу путем выпуска акций, облигаций и других видов ценных бумаг; ипотечный кредит, который предоставляется в виде долгосрочных ссуд под залог недвижимости (зданий, земли) и пр.

Процент как плата за кредит

В узком смысле под процентом понимается плата за кредит. Это узкое понимание процента. Заемщик (предприятие, домашнее хозяйство, государство или иной хозяйствующий субъект) выплачивает определенную сумму денег (в том числе в товарной форме) кредитору, который предоставил ему в долг свои денежные средства (или товар). В широком смысле толкование понятия "процент", связано с доходом, который получают в результате использования фактора производства "капитал". Если кредит предоставляется в денежной форме, то процент условно выступает как цена денег.

Ставка (норма) процента - это отношение дохода на капитал, предоставленный в ссуду, к размеру самого ссужаемого капитала, выраженное в процентах. Необходимо различать номинальную и реальную ставку процента.

Номинальная ставка процента - это текущая рыночная ставка, которая не учитывает уровень инфляции.

Реальная ставка процента учитывает темп инфляции.

Различия между номинальной и реальной ставками процента ощутимы при кредитовании в экономике с нестабильным общим уровнем цен (в условиях инфляции - повышения общего уровня цен или дефляции - снижения общего уровня цен).

Американский экономист-математик И. Фишер выдвинул гипотезу, которая впоследствии получила название эффекта Фишера. Согласно этой гипотезе номинальная ставка процента изменяется таким образом при изменении уровня цен, что реальная ставка процента остается неизменной. Эффект Фишера можно представить следующей формулой:

i = r + pe,

Таким образом, реальная ставка процента образуется путем уменьшения номинальной ставки процента на ожидаемый (предполагаемый) темп инфляции.

Уровень процента зависит не только от предполагаемого темпа инфляции, но и от других факторов, например, от формы кредита, сроков кредитования, размера ссуд, уровня риска при предоставлении кредита. Так, в силу ограниченности коммерческого кредита процент по нему значительно ниже, чем по банковскому кредиту. Процентная ставка по краткосрочным кредитам (несколько месяцев) устанавливается на более высоком уровне, чем по долгосрочным кредитам, в том случае, если банк заинтересован в поддержании стабильных продолжительных отношений со своими контрагентами. По крупным ссудам ставка обычно ниже, чем по мелким, что связано с издержками по обслуживанию клиентов. Чем выше риск (т. е. вероятность невозврата суммы кредита и процентов по нему) при предоставлении ссуды, тем выше ставка процента. Так, на рынке ценных бумаг надежность и доходность ценных бумаг всегда находятся в обратно пропорциональной зависимости, поэтому ставки процента по рисковым и безрисковым активам будут различаться.