| Россия |

Инспектор

Вы можете этот курс.

Опубликован: 27.05.2014 | Уровень: для всех | Доступ: платный | ВУЗ: Уральский государственный экономический университет

Лекция 4:

Оптимизационные модели

Аннотация: Лекция посвящена построению и исследованию оптимизационных моделей средствами программы Mathcad. Рассмотрены три модели классической задачи формирования оптимальной производственной программы: модель получения максимальной прибыли от выпуска продукции без заданного плана, модель получения максимальной доли плана для выпуска продукции при нехватке ресурсов, модель нахождения минимума дополнительного количества ресурсов, необходимых для выпуска продукции в соответствии с планом. Описаны два вида транспортной задачи: открытая классическая модель транспортировки и модель с промежуточным пунктом перевозки груза. Решена задача оптимального комплектования штата работников в соответствии с определенными требованиями. Показано применение инструмента межотраслевого баланса для оптимизации производства предприятия – определения эффективных комбинаций ресурсов для максимизации конечного продукта. Задачи решаются в матричном виде с применением блока given и функции maximize (minimize).

Ключевые слова: minimize, объект, программирование, задача линейного программирования, вектор, линейная функция, целевая функция, значение, норма, программа, прибыль, постановка задачи, цель моделирования, множества, определение, затраты, параметр, экстремум, фирма, стоимость, минимум, математическая модель, ВС, оплата, плата, матрица, входные данные, коэффициенты, подразделения, оптимизация, оптимальный план, функция, критерий оптимальности

Цель лекции. Научить строить математическую модель оптимизационных задач средствами Mathcad. Выделять управляемые переменные, целевую функции. ограничения, затем строить систему уравнений. Применять блок given - maximize (minimize) для решения матричных уравнений. Анализировать полученное решение. Строить графики результата.

4.1. Постановка оптимизационной задачи

Принятию любого экономического или финансового решения предшествует перебор и оценка вариантов. Экономико-математические задачи, цель которых состоит в нахождении наилучшего (оптимального) с точки зрения некоторого критерия или критериев варианта использования имеющихся ресурсов (труда, капитала и пр.), называются оптимизационными [18, 19].

Типы оптимизационных задач в экономике:

- Задачи оптимального планирования деятельности предприятий.

- Задачи оптимального прикрепления потребителей к поставщикам - транспортная.

- Задачи оптимального распределения трудовых ресурсов.

- Задача оптимального составления смесей

- Бинарные задачи распределения.

- Задачи формирования оптимального портфеля ценных бумаг (инвестиционных проектов).

Оптимизационные задачи решаются с помощью оптимизационных моделей. Оптимизационные модели возникают при практической реализации принципа оптимальности в управлении. В каждом случае выделяется объект оптимизации, определяется цель оптимизации, ставится задача нахождения экстремума функции, описывающей оптимизируемую цель при заданных условиях. Структура оптимизационной модели состоит из целевой функции, области допустимых решений и системы ограничений, определяющих эту область. В качестве инструмента используется математическое программирование (планирование): линейное, нелинейное, динамическое, и т.п. В зависимости от типа переменных и функциональных связей различают задачи линейного и нелинейного программирования. Многие экономические задачи формулируются в терминах линейного программирования, поскольку функции прибыли, стоимости затрат - линейные функции переменных, связанных с объемами выпуска, продаж и других факторов.

В общем виде задача линейного программирования ЗЛП ставится следующим образом: найти вектор  , максимизирующий (минимизирующий) линейную форму

, максимизирующий (минимизирующий) линейную форму  , удовлетворяющий условиям:

, удовлетворяющий условиям:

|

( 4.1) |

|

( 4.2) |

где  — заданная функции,

— заданная функции,  — некоторые действительные числа.

— некоторые действительные числа.

Линейная функция  - целевая функция задачи, условия ( 4.1) (4.2) - ограничения задачи, вектор , компоненты которого удовлетворяют функциональным и прямым ограничениям задачи, называется планом или допустимым решением ЗЛП. Допустимое решение, максимизирующее (минимизирующее) целевую функцию , называется оптимальным планом задачи:

- целевая функция задачи, условия ( 4.1) (4.2) - ограничения задачи, вектор , компоненты которого удовлетворяют функциональным и прямым ограничениям задачи, называется планом или допустимым решением ЗЛП. Допустимое решение, максимизирующее (минимизирующее) целевую функцию , называется оптимальным планом задачи:  (или

(или  ) где

) где  - оптимальное решение ЗЛП.

- оптимальное решение ЗЛП.

В оптимизационной задаче экономический показатель, для которого определяется максимальное или минимальное значение - целевая функция. Управляемые переменные - аргументы целевой функции - переменные задачи, которые подвергаются изменению в процессе поиска решения. Область допустимых решений – это область, в пределах которой осуществляется выбор решений. В экономических задачах она ограничена наличными ресурсами, условиями, которые записываются в виде системы ограничений, состоящей из уравнений и неравенств.

Приведем примеры экономико-математического моделирования оптимизационных задач средствами Mathcad.

4.2.Оптимальное планирование выпуска продукции

Рассмотрим классическую задачу формирования производственной программы [20,21,22]. Пусть осуществляется выпуск  видов продукции. Для этого используется n основных видов ресурсов

видов продукции. Для этого используется n основных видов ресурсов  , (механизмов, оборудования, времени, специалистов), объем которых на предприятии задан. Известно количество каждого ресурса, идущего на выпуск единицы продукции каждого вида. Отдельная продукция реализуется по цене c, норма переменных затрат для нее составляет

, (механизмов, оборудования, времени, специалистов), объем которых на предприятии задан. Известно количество каждого ресурса, идущего на выпуск единицы продукции каждого вида. Отдельная продукция реализуется по цене c, норма переменных затрат для нее составляет  . Необходимо, чтобы производственная программа была оптимальна и давала наибольшую валовую прибыль,

. Необходимо, чтобы производственная программа была оптимальна и давала наибольшую валовую прибыль,

Постановка задачи. Цель моделирования – получить максимальную прибыль, которая определяется количеством произведенной продукции в имеющихся условиях с учетом всех ограничений. Найти вариант из множества возможных.

Модель задачи

Определение переменных. Введем обозначения:

Входные переменные:

–видов продукции,  – текущий номер вида продукции.

– текущий номер вида продукции.

- прибыль от реализации единицы -го вида продукции.

- прибыль от реализации единицы -го вида продукции.

- переменные затраты производства единицы -го вида продукции

- переменные затраты производства единицы -го вида продукции

- запасы

- запасы  -го ресурса – текущий номер вида ресурса, - количество ресурсов.

-го ресурса – текущий номер вида ресурса, - количество ресурсов.

- норма затрат го ресурса для производства -го вида продукции

- норма затрат го ресурса для производства -го вида продукции

– требуемое количество выпуска продукции каждого вида по плану,

– требуемое количество выпуска продукции каждого вида по плану,

Выходные показатели – суммарная прибыль  ,

,

Управляемые переменные.  - искомый объем продукции -го вида.

- искомый объем продукции -го вида.

Целевая функция – показатель, который определяет цель моделирования - результирующий, оптимизируемый параметр – прибыль. Цель решения задачи – нахождение значений управляемых переменных , доставляющих экстремум целевой функции прибыли  .

.

|

( 4.3) |

|

( 4.4) |

Ограничения. условия, налагаемые на данные задачи, определяющие исследуемую величину, которая оптимизируется. Различают три типа ограничений:

-

Ресурсные ограничения - ограниченность имеющихся ресурсов; обеспечивающих выпуск:

– планируемые затраты ресурса для производства продукции ,

– планируемые затраты ресурса для производства продукции , – планируемые затраты ресурса на производство всех видов продукции,

– планируемые затраты ресурса на производство всех видов продукции, - условие ограниченности ресурсов

- условие ограниченности ресурсов -

плановые ограничения - необходимость выполнения заданных значений

для искомых объемов продукции -го вида:

для искомых объемов продукции -го вида:  - условие ограниченности по плану

- условие ограниченности по плану -

технологические соотношения между группами управляемых переменных, здесь

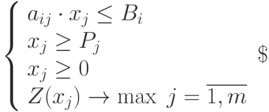

Уравнения. В результате имеем систему уравнений, которую надо решить.

|

( 4.5) |

Решение, если получено, представляется в виде оптимального решения. Это:

количество управляемых переменных, не равных нулю,

числовые значения управляемых переменных,

полученное значение целевой функции

Рассмотрим решение модели на примере следующей задачи.