Инспектор

Вы можете этот курс.

Опубликован: 12.11.2012 | Уровень: для всех | Доступ: платный

Лекция 5:

Домен "Планирование и организация": процессы, отвечающие за управление персоналом, инвестициями, качеством и рисками

Аннотация:

В лекции рассмотрены процессы для управления инвестициями, персоналом, качеством и рисками, входящие в домен "Планирование и организация"

Ключевые слова: затраты, достоверность, улучшение, ПО, информация, иерархия, постановка задачи, программное обеспечение, удостоверяющий центр, стоимость, процесс управления, совокупная стоимость владения, период окупаемости, внутренняя ставка окупаемости, ROI, CRM, total, TCO, Windows, professional, Windows Server, учетная ставка, вывод, net, flow, прибыль, значение, NPV, инвестиционный проект, internal, rate, return, процентная ставка, IRR, period, CIO, программа, диск, пункт, управление персоналом

5.1. PO 5. Управление ИТ-инвестициями

ИТ, как и любая другая область, требует инвестиций. Процесс PO 5 отвечает за управление инвестициями в ИТ и рассматривает такие вопросы как затраты, преимущества и расстановки приоритетов в отношении инвестиционных программ. Все эти вопросы решаются в контексте стратегии ИТ и тактических планов.

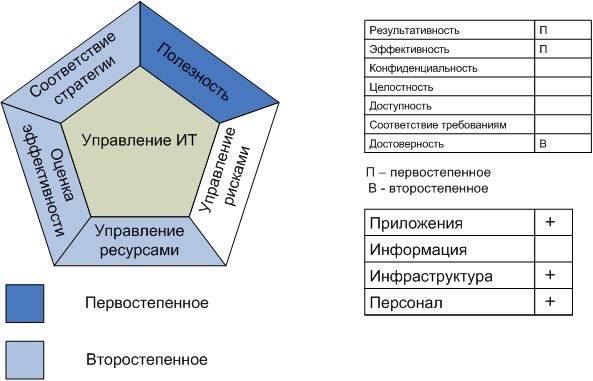

Для процесса первичными требованиями к информации являются результативность и эффективность информации, вторичной – ее достоверность (рис.5.1).

Управление ИТ инвестициями

удовлетворяет следующим требованиям к ИТ:

постоянное и наглядное улучшение затрат в ИТ и участие в повышении прибыльности организации при наличии интегрированных и стандартизованных услуг, соответствующих ожиданиям конечных пользователей

сосредоточено на:

результативных и эффективных решениях по инвестиционным программам, а также планировании и мониторинге ИТ-бюджетов в соответствии с ИТ-стратегией и инвестиционными решениями

достигается с помощью:

- планирования и распределения бюджетов;

- определения формальных инвестиционных критериев;

- анализа и оценки динамики пользы для бизнеса по отношению к прогнозам.

результаты оцениваются с помощью следующих показателей:

- доля снижения удельной стоимости оказываемых услуг;

- доля отклонений от бюджета относительно общего объема бюджета;

- доля затрат на ИТ, выраженная в корпоративных и стоимостных показателях (например, рост продаж по причине расширения каналов связи).

В таблице 5.1 представлены входы процесса, то есть входящая информация, и ее источники.

| Источник | Входящая информация |

|---|---|

| PO 1 | Стратегический и тактические планы ИТ, портфель проектов и услуг |

| PO 3 | Требования инфраструктуры |

| PO 10 | Обновленный портфель ИТ-проектов |

| AI 1 | Обоснование бизнес требований |

| AI 7 | Обзор результатов внедрения |

| DS 3 | План по производительности и мощностям |

| DS 6 | Финансовые документы ИТ |

| ME 4 | Ожидаемая отдача от связанных с ИТ инвестиций для организации |

В таблице 5.2 отображены результаты процесса "Управление ИТ инвестициями" и процессы, на вход которых они должны поступить.

| Результаты | В процессы | |||

|---|---|---|---|---|

| Отчеты о затратах и преимуществах | PO 1 | AI 2 | DS 6 | ME 1 |

| Бюджеты ИТ | DS 6 | |||

| Обновленный портфель ИТ -услуг | DS 1 | |||

| Обновленный портфель ИТ-проектов | PO 10 | |||

Таблица 5.3 соответствует таблице ОУКИ для процесса "Управление ИТ-инвестициями"

| Действия\Функции | Президент | финансовый директор | Высшее руководство | Директор по ИТ | Владелец бизнес-процесса | Руководитель эксплуатации системы | Главный архитектор ИТ-системы | Руководитель разработок | Руководитель администрации ИТ | Руководитель проектного офиса | Аудит, риски, безопасность | |

|---|---|---|---|---|---|---|---|---|---|---|---|---|

| Осуществлять поддержку портфеля инвестиционных программ | У | О | О | О | К | И | И | |||||

| Осуществлять поддержку портфеля ИТ-проектов | И | К | У/О | У/О | К | К | К | К | И | |||

| Осуществлять поддержку портфеля ИТ-услуг | И | К | У/О | У/О | К | К | К | И | ||||

| Разработать и поддерживать формирование бюджета | ИТ | И | К | К | У | К | К | К | О | К | ||

| Определить, информировать и осуществлять мониторинг затрат и прибылей от ИТ-инвестиций | И | К | К | У/О | К | К | К | О | К | К |

В таблице 5.4 приведена иерархия целей и показатели их достижения в отношении процесса.

| Цели | Показатели |

|---|---|

ИТ:

|

|

Процесса:

|

|

Действия:

|

|

Цели контроля:

- PO 5.1. Методология управления финансами

Разработать и поддерживать методологию управления финансами для управления инвестициями и стоимостью услуг и активов ИТ посредством портфелей инвестиций, бизнес-планов и бюджетов.

- PO 5.2. Расстановка приоритетов внутри ИТ-бюджета

Реализовать на практике процесс принятия решений, имеющий целью расстановку приоритетов при распределении ресурсов ИТ. Увеличить вклад ИТ в оптимизацию корпоративного портфеля связанных с ИТ инвестиционных программ и других ИТ услуг и активов.

- PO 5.3. Формирование бюджета ИТ

Установить и внедрить практику по подготовке бюджета, которая будет отражать приоритеты корпоративного портфеля инвестиционных программ, связанных с ИТ, а также включающего текущие затраты по эксплуатации и обслуживанию инфраструктуры. Данная практика должна применяться при разработке общего бюджета ИТ, а также бюджетов отдельных инвестиционных программ. Эта практика также должна применяться в ходе текущего анализа, доработки и утверждения общего бюджета и бюджетов отдельных инвестиционных программ.

- PO 5.4. Управление затратами

В организации должен быть внедрен процесс управления затратами, который будет сравнивать текущие затраты с бюджетом. В результате мониторинга затрат должна формироваться отчетность. Отклонения от бюджета должны немедленно выявляться и фиксироваться, а их влияние на реализацию инвестиционных программ – оцениваться. Совместно с корпоративным куратором этих программ должна проводиться корректировка и, в случае необходимости, пересмотр.

- PO 5.5. Управление преимуществами

Управление преимуществами предполагает реализацию процесса, который будет осуществлять мониторинг преимуществ, получаемых от ИТ. Эти преимущества определят вклад ИТ в бизнес.

Практическое задание.

Постановка задачи: Компания занимается видеопрокатом и имеет 10 точек в разных локациях. Необходимо внедрить Sharepoint для обмена документами и управления проектами с использованием SaaS-решения. Перед реализацией задуманного необходимо посчитать все затраты и оценить преимущества.

Решение задачи:

- Преимущества:

- позволит пользователям получить доступ к одним и тем же документам. Это и обновленный прайс-лист, и промоутерские программы, и политики организации, руководства, контакты и многое другое.

- позволит участникам различных проектных команд видеть обновленные задания по проектам, а менеджерам-управленцам – видеть состояние проектов в разных точках.

- Затраты:

- годовая подписка на SaaS: 100 долларов на пользователя, 30 пользователей. Итого – 3000 долларов;

- доступ в Интернет: компания уже может иметь доступ к Интернет. Если "апгрейдить" сеть не нужно, эти затраты можно опустить. Мы опустим эти затраты.

- тестирование решения: допустим, архитектор ИТ и менеджер качества будут неделю тестировать данное решение. Допустим, они получают 200 долларов в час, и это будет стоить 2*5*8*200=16000 долларов.

- конфигурация PC: допустим, на настройку каждого сайта уйдет 2 часа - 2*10 = 20 часов. Зарплата технического специалиста 100 долларов в час, тогда это будет стоить 2000 долларов.

- обучение пользователей: будет два тренинга в головном офисе. У тренера это займет 1 день (8 часов) для подготовки и 2 часа на каждый урок. Каждый пользователь потратит 1 час на то, чтобы добраться до офиса и 2 часа на урок. Допустим, тренер получает 200 долларов в час, пользователь – 50 долларов. Тогда затраты на обучение составят (8+2*2)*20 + 30*(1+2)*50=6900 долларов.

Задание для самостоятельного решения: Руководство компании, занимающейся выпуском сертификатов открытых ключей подписи, приняло решение внедрить новое программное обеспечение – удостоверяющий центр. Стоимость программного обеспечения 150 000 рублей. Рассчитайте другие затраты (внедрение, обучение) и оцените преимущества (например, выпуск сертификата на новом удостоверяющем центре будет быстрее в 2 раза).

После того, как Вы начнете внедрять проект, могут появиться дополнительные затраты. Например, не хватит пропускной способности сети или тестирование займет больше времени. Вам надо будет либо сократить издержки, либо сообщить о них руководству, которое примет соответствующее решение (выделит деньги или отменит проект). Помимо слежения за затратами Вам надо сообщать бизнесу о выгодах, полученных от реализации проекта. Обычно это гораздо сложнее, чем посчитать затраты. Выгода может быть как прямая, так и косвенная. Косвенная выгода заключается в улучшении качества или соответствии требованиям регуляторов. Последнее "улучшение" вообще нельзя выразить материально. Что касается качества, то у Вас есть несколько путей показать его улучшение:

- показать, как часто используется прайс-лист, помещенный в систему;

- показать "восторженные" отзывы пользователей;

- показать "восторженные" отзывы проектных менеджеров и т.п.

Показать, что ИТ-проект приносит бизнесу пользу является основной задачей данного процесса.

На практике процесс Управления инвестициями, конечно, гораздо сложнее. Основная сложность заключается в том, что ИТ-системы в большинстве случаев являются своего рода "посредниками", которые влияют на бизнес и получаемую им выгоду опосредованно. Инвестиции в ИТ-систему складываются из капитальных затрат на формирование и развитие системы и затрат на ее эксплуатацию и поддержку.

Чтобы ИТ могла говорить с бизнесом, необходимо обосновывать инвестиции на языке бизнеса. Бизнес могут заинтересовать такие показатели проекта как:

- TCO (Total cost of ownership) – совокупная стоимость владения активом.

- ROI (Return on investment) – возврат на инвестиции в проект.

- PP (Payback Period) – период окупаемости проекта.

- NPV (Net Present Value) – чистая приведенная стоимость, учитывающая временную стоимость денег (денежная единица сегодня стоит дороже чем завтра), и

- IRR (Internal Rate of Return) – внутренняя ставка окупаемости.

Самым популярным показателем смело можно назвать ROI. В простейшем случае ROI равен отношению прибыли от проекта к затратам на проект. Например, Вы внедрили CRM для увеличения продаж. Допустим, текущий объем продаж равен 10 000 000 рублей. Внедрение поможет увеличить его на 30% в год. Стоимость внедрения будет стоить 1000 000 рублей. Тогда ROI (без учета рисков и стоимости денег) будет равно:

(10 000 000 * 0,3)/1000 000 * 100 %=300 %. Показатель ROI в 300 % говорит о том, что на 1 вложенный рубль было получено 3 рубля прибыли в течение года.

Одним из вариантов возможной выгоды от реализации ИТ-проекта может стать снижение Совокупной стоимости владения. Совокупная стоимость владения (Total cost of ownership, TCO) включает в себя:

- первичную стоимость аппаратного и программного обеспечения;

- обновления аппаратного и программного обеспечения;

- сопровождение;

- техническую поддержку;

- обучение;

- определенные виды деятельности, выполняемые пользователями.

Примером проектов, где TCO более наглядно отображает выгоду, может быть перевод серверов на виртуальные машины или просто смена какого-то оборудования (даже переход на энергосберегающие лампочки).

Практическое задание.

Постановка задачи: Компания решила перевести часть своих серверов на виртуальные машины. Необходимо рассчитать совокупную стоимость владения до и после реализации проекта, а также разницу полученных значений, которая покажет выгоду проекта.

Решение задачи:

1. Расчет TCO. Пример расчета совокупной стоимости ИТ-инфраструктуры с виртуализацией и без нее приведен в таблице 5.5.

| Сравнение TCO за три года | Текущее состояние | С виртуализацией | Разница (в $ и процентах) |

|---|---|---|---|

| Преимущества виртуализации | |||

| Аппаратное обеспечение | $1,952,073 | $263,954 | $1,688,119; 86,5% |

| Память серверов | $141,701 | $343,354 | $-201,653; -142,3% |

| Подключение серверов к сети | $128,891 | $23,886 | $105,005; 81,5% |

| Охлаждение и электропитание серверов | $360,377 | $52, 707 | $307, 670; 85,4% |

| Физическое место для хранения серверов | $355,660 | $50,365 | $305,295; 85,8% |

| Снабжение серверов | $275,108 | $26,077 | $249,031; 90,5% |

| Администрирование серверов | $1,530,784 | $1,015,723 | $515,061; 33,6% |

| Восстановление серверов в случае чрезвычайной ситуации | $41,388 | $8,324 | $33,064; 79,9% |

| Незапланированный простой сервера | $389,445 | $90,692 | $298,753; 76,7% |

| Требуемые инвестиции | |||

| Лицензии на VM | 0 | $209,540 | $-209,540 |

| Планирование, проектирование и развертывание VM-инфраструктуры | 0 | $134,512 | $-134,512 |

| Обучение | 0 | $9,603 | $-9,603 |

| TCO (за три года) | $5,175,427 | $2,228,737 | $2,946,690; 56,9% |

2. Выводы после расчета. В таблице 5.5 мы видим два показателя TCO (с VMware и без VMware), а также сумму снижения затрат за три года в долларах и в процентах. Два основных вывода, которых мы можем сделать при анализе TCO:

- Нужно выбирать решение с лучшим показателем снижения Совокупной стоимости владения.

- Затраты на внедрение решения должны быть малы по сравнению с показателем снижения TCO.

Задание для самостоятельного решения: Небольшая компания решила заменить платную операционную систему Windows на бесплатную Linux. В компании имеется 15 клиентских компьютеров с Windows XP Professional и 2 сервера с Windows Server 2003. Необходимо рассчитать совокупную стоимость владения до и после реализации проекта (с учетом необходимости обучения персонала и ,возможно, найма администраторов с более высокой квалификацией), а также разницу полученных значений, которая покажет выгоду проекта.

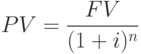

Приведенные расчеты ROI и TCO пригодны для короткого периода времени. Если речь идет о более долгосрочном расчете необходимо принимать во внимание так называемую стоимость денег. 100 долларов сегодня не будут фактически 100 долларами через год. Инвестор вместо того, чтобы вкладывать деньги в проект ИТ, может положить их в банк и к концу года получить 100*(1+i), где i – учетная ставка. Учетная ставка - это сумма, на которую "деньги сейчас" дороже "денег потом", выраженная в процентах по отношению к "деньгам потом" (если сумма выражена в деньгах - то это просто дисконт). Учетную ставку для инвестиционных проектов можно оценивать как альтернативу внесению денег в банк. Текущая стоимость денег по сравнению с будущей оценивается по следующей формуле:

(Present Value) – текущая стоимость денег;

(Present Value) – текущая стоимость денег;

(Future Value) – будущая стоимость денег;

(Future Value) – будущая стоимость денег;

–

– Рассмотрим как изменяется стоимость денег по таблице 5.6:

| Текущая стоимость денег = 100 $ | |||||

| Год | Учетная ставка | ||||

| 5 | 10 | 15 | 20 | 25 | |

| 1 | 95, 24 | 90, 91$ | 86,96$ | 83,33$ | 80$ |

| 2 | 90,70$ | 82,64$ | 75,61$ | 69,44$ | 64$ |

| 3 | 86,38$ | 75,13$ | 65,75$ | 57,87$ | 51,20$ |

| 4 | 82,27$ | 68,30$ | 57,18$ | 48,23$ | 40,96$ |

| 5 | 78,35$ | 62,09$ | 49,72$ | 40,19$ | 32,77$ |

| 6 | 74,62$ | 56,45$ | 43,23$ | 33,49$ | 26,21$ |

Из таблицы 5.6 видно, что через 6 лет 100 нынешних долларов превращаются в 26. Отсюда следует сделать важный вывод – при расчете ROI и TCO в качестве возвращенных инвестиций нужно брать не фактические возвращенные суммы, а суммы с "дисконтом", то есть с учетом снижения их стоимости в течение времени. Мы приходим к показателю Чистая приведенная стоимость (Net Present Value). Рассмотрим пример, изображенный в таблице 5.7.

| Учетная ставка 13 % | |||||

| Год | 1 | 2 | 3 | 4 | |

| Cash Flow | -10 000$ | 2000$ | 3000$ | 4000$ | 5000$ |

| Cumulative Cash Flow | -10 000$ | - 8000$ | - 5000 $ | - 1000$ | 4000$ |

| Discounted Cash Flow | -10 000$ | 1 769,91$ | 2349,44$ | 2772,20$ | 3066,59$ |

| Cumulative Discounted Cash Flow | -10 000$ | -8230,09$ | 5880,65$ | -3108,45$ | -41,85$ |

Cach Flow – это приток и отток капитала. Cumulative Cash Flow – баланс инвестиции ( то есть доход минус расход). Сначала мы вложили $10 000 (год 0), а потом получаем прибыль от проекта. В колонке Cumulative Cash Flow мы четко видим баланс нашей инвестиции, а в колонке Discounted Cash Flow - "правильную" оценку стоимости возвращаемых от инвестиции денег (с учетом "инфляции" в 13%). Дальше очень просто - в колонке Cumulative Discounted Cash Flow совокупный дисконтированный баланс по инвестиции. [9] Что мы видим в результате анализа? Если не учитывать "обесценивание" денег, то прибыль будет 4000 $ уже через 4 года. А если учитывать , то прибыль будет отрицательной. -41, 85 $ .Приведенный баланс в -$41,85 представляет собой сумму всех дисконтированных (13%) поступлений от инвестиции за вычетом первоначальных затрат. Именно это значение и называется Чистой приведенной стоимостью (Net Present Value или NPV). Показатель NPV представляет собой разницу между всеми денежными притоками и оттоками, приведенными к текущему моменту времени (моменту оценки инвестиционного проекта). Значение NPV определяет, уместен ли данный инвестиционный проект:

- если NPV имеет положительное значение, тогда предложенный инвестиционный проект приемлем. Более того, он экономически эффективен, так как обещает принести больше, чем требуемый процент возврата инвестиций.

- если NPV равен нулю, тогда предложенный инвестиционный проект также приемлем. Он обещает принести прибыль, эквивалентную требуемому проценту возврата инвестиций.

- если NPV имеет негативное значение, тогда предложенная программа инвестиций неуместна. Она принесет меньше требуемого процента возврата.

Последние показатели – Внутренняя ставка окупаемости и Период окупаемости. Внутренняя ставка окупаемости (Internal Rate of Return) — это процентная ставка, при которой чистый дисконтированный доход (NPV) равен 0. По сути, IRR – это ставка кредита, по которой Вы бы финансировали проект или средняя ставка доходности инвестора.

Период окупаемости (Payback period) – показатель, который отражает количество месяцев, пока накопленная выгода не сравняется с затратами.

При расчете выгодности того или иного инвестиционного проекта важно учитывать риски:

- потери всех инвестиционных средств;

- потери части инвестиционных средств;

- возникновение необходимости инвестировать больше, чем планировалось.

- меньший или более поздний, чем ожидалось, возврат.

ROI и TCO являются ключевыми показателями для сравнения инвестиционных проектов и их отбора. Они позволяют CIO говорить на языке, понятном бизнесу.

Александр Медов

|

Здравствуйте, прошел курс МБА Управление ИТ-проектами и направил документы на получение диплома почтой. Подскажите, сроки получения оного в бумажной форме? : |