НОЧУ ДПО "Национальный открытый университет "ИНТУИТ"

Опубликован: 29.09.2019 | Доступ: свободный | Студентов: 566 / 237 | Длительность: 10:06:00

Темы: Офисные технологии, Менеджмент

Лекция 5:

Стратегическое развитие проекта в условиях неопределенности и факторов риска

Выбор стратегии в случае неопределенности. Понятие "игры с природой"

Ситуации, описываемые традиционными моделями в виде стратегических игр, в экономической практике не могут в полной мере оказаться адекватными действительности, поскольку реализация модели предполагает многократность повторения действий (решений), предпринимаемых в похожих условиях. В реальности количество принимаемых экономических решений в неизменных условиях жестко ограничено. Нередко экономическая ситуация является уникальной, и решение в условиях неопределенности должно приниматься однократно. Это порождает необходимость развития методов моделирования принятия решений в условиях неопределенности и риска.

Традиционно следующим этапом такого развития являются так называемые "игры с природой". Формально изучение "игр с природой", так же как и стратегических, должно начинаться с построения платежной матрицы, что является, по существу, наиболее трудоемким этапом подготовки принятия решения. Ошибки в платежной матрице не могут быть компенсированы никакими вычислительными методами и приведут к неверному итоговому результату.

Отличительная особенность "игры с природой" состоит в том, что в ней сознательно действует только один из участников, в большинстве случаев называемый игроком 1. Игрок 2 (природа) сознательно против игрока 1 не действует, а выступает как не имеющий конкретной цели и случайным образом выбирающий очередные "ходы" партнер по игре. Поэтому термин "природа" характеризует некую объективную действительность, которую не следует понимать буквально, хотя вполне могут встретиться ситуации, в которых игроком 2 действительно может быть природа (например обстоятельства, связанные с погодными условиями или с природными стихийными силами).

Прежде чем рассмотреть конкретные методы оценки качества планирования и управления, целесообразно напомнить несколько основных определений, широко используемых в теории игр (в том числе "игр с природой").

Игра - упрощенная формализованная модель реальной конфликтной ситуации. Математически формализация означает, что выработаны определенные правила действия сторон в процессе игры: варианты действия сторон; исход игры при данном варианте действия; объем информации каждой стороны о поведении всех других сторон.

Игрок - одна из сторон в игровой ситуации. Стратегия игрока - его правила действия в каждой из возможных ситуаций игры. Существуют игровые системы управления, если процесс управления в них рассматривается как игра.

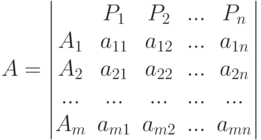

Платежная матрица (матрица эффективности, матрица игры) включает все значения выигрышей (в конечной игре). Пусть игрок 1 имеет m стратегий Ai, а игрок 2 - n стратегий Пj (i = 1,...,m; j = 1,...,n). Игра может быть названа игрой (m x n). Представим матрицу эффективности игры двух лиц с нулевой суммой, сопроводив ее необходимыми обозначениями.

Матрица "игры с природой" определяется следующим образом:

где aij - выигрыш игрока 1 при реализации его стратегии i и стратегии j игрока 2 (i = 1, ..., m; j = 1, ..., n).

Для иллюстрации игры с природой можно рассмотреть проблему определения объемов и стоимости некоторого товара, предназначенного для продажи на рынке [ 10 ].

Задача 1. Компания, производящая косметическую продукцию для женщин, работает в условиях свободной конкуренции. Косметика различного качества выпускается блоками, причем цена блока для товара каждого сорта в будущем месяце является неопределенной. Непросто рассчитать и ожидаемый объем продаж, который определяется многими факторами: действиями конкурентов, эффективностью рекламы, социально-экономическим положением населения, веяниями моды, количеством культурно-массовых мероприятий и т.д. Если компания произведет слишком много товара и не сможет его полностью реализовать, то по истечении срока годности он пропадет. В случае недооценки потенциальной емкости рынка незанятую нишу займет косметика другой фирмы. Очевидно, что у "конъюнктуры рынка" (природы) нет злого умысла и она против компании ничего "не имеет". С другой стороны, долгосрочные прогнозы по потреблению косметической продукции, составляемые соответствующими консультационными службами, неточны и поэтому могут использоваться в практической деятельности только как ориентировочные.

На первый взгляд, отсутствие обдуманного противодействия упрощает игроку задачу выбора решения. Однако, хотя лицу, принимающему решение (ЛПР), никто не мешает, ему труднее обосновать свой выбор, поскольку в этом случае гарантированный результат неизвестен.

Методы принятия решений в играх с природой зависят от характера неопределенности, точнее от того, известны или нет вероятности состояний (стратегий) природы, т.е. имеет ли место ситуация риска или неопределенности. Ниже будут описаны методы, применяемые в обоих случаях.

Рассмотрим организацию и аналитическое представление "игры с природой". Пусть игрок 1 имеет m возможных стратегий: А1, А2, ..., Am, а у природы имеется n возможных состояний (стратегий): P1, P2, ..., Pn, тогда условия игры с природой задаются матрицей А выигрышей игрока 1:

Платит, естественно, не природа, а некая третья сторона (или совокупность сторон, влияющих на принятие решений игроком 1 и объединенных в понятие "природа").

Возможен и другой способ задания матрицы "игры с природой": не в виде матрицы выигрышей, а в виде так называемой матрицы рисков

или матрицы упущенных возможностей. Величина риска - это размер платы за отсутствие информации о состоянии среды. Матрица R может быть построена непосредственно из условий задачи или на основе матрицы выигрышей А.

Риском rij игрока при использовании им стратегии Аi и при состоянии среды Пj будем называть разность между выигрышем, который получил бы игрок, если бы он знал, что состоянием среды будет Пj, и выигрышем, который игрок получит, не имея этой информации.

Зная состояние природы (стратегию) Пj, игрок выбирает ту стратегию, при которой его выигрыш максимальный, т.е. rij = bj - aij, где

при заданном j.

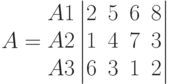

Например, для матрицы выигрышей

|

( 5.1) |

b1 = 6, b2 = 5, b3 = 7, b4 = 8.

Согласно введенным определениям rij и bj получаем матрицу рисков

|

( 5.2) |

Независимо от вида матрицы игры требуется выбрать такую стратегию игрока, которая была бы наиболее выгодна для поставленной задачи.

Неопределенность, связанную с отсутствием информации о вероятностях состояний среды (природы), называют "безнадежной" или "дурной".

В таких случаях для определения наилучших решений используются следующие критерии: максимакса, Вальда, Сэвиджа, Гурвица.

Применение каждого из перечисленных критериев проиллюстрируем на примере матрицы выигрышей (5.1) или связанной с ней матрицы рисков (5.2).

Критерий максимакса. С его помощью определяется стратегия, максимизирующая максимальные выигрыши для каждого состояния природы. Это критерий крайнего оптимизма. Наилучшим признается решение, при котором достигается максимальный выигрыш, равный

Нетрудно увидеть, что для матрицы А наилучшим решением будет А1, при котором достигается максимальный выигрыш - 8.

Следует отметить, что ситуации, требующие применения такого критерия, в экономике в общем нередки, и пользуются им не только безоглядные оптимисты, но и игроки, поставленные в безвыходное положение, когда они вынуждены руководствоваться принципом "или пан, или пропал".

Максиминный критерий Вальда. С позиций данного критерия природа рассматривается как агрессивно настроенный и сознательно действующий противник типа тех, которые противодействуют в стратегических играх. Выбирается решение, для которого достигается значение

Для платежной матрицы А(1) нетрудно рассчитать:

min (1<= j<=4) aij для первой стратегии (i = 1)= 2

min (1<= j<=4) aij для второй стратегии (i = 2)= 1

min (1<= j<=4) aij для тртьей стратегии (i = 3)= 1

Тогда

W = max min aij = 2

что соответствует первой стратегии А1 игрок.

В соответствии с критерием Вальда из всех самых неудачных результатов выбирается лучший (W = 2). Это перестраховочная позиция крайнего пессимиста, рассчитанная на худший случай. Такая стратегия приемлема, например, когда игрок не столь заинтересован в крупной удаче, но хочет себя застраховать от неожиданных проигрышей. Выбор такой стратегии определяется отношением игрока к риску.

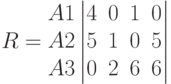

Критерий минимаксного риска Сэвиджа. Выбор стратегии аналогичен выбору стратегии по принципу Вальда с тем отличием, что игрок руководствуется не матрицей выигрышей А (1), а матрицей рисков R (2):

Для матрицы R (2) нетрудно рассчитать:

max (1<=j<=4) rij для первой стратегии (i = 1) = 4

max (1<=j<=4) rij для второй стратегии (i = 2) = 5

max (1<=j<=4) rij для третьей стратегии (i = 3) = 6

Минимально возможный из самых крупных рисков, равный 4, достигается при использовании первой стратегии А1.

Критерий пессимизма-оптимизма Гурвица. Этот критерий при выборе решения рекомендует руководствоваться некоторым средним результатом, характеризующим состояние между крайним пессимизмом и безудержным оптимизмом. Согласно этому критерию стратегия в матрице А выбирается в соответствии со значением

где p - коэффициент пессимизма (0<р<1). При p=0 критерий Гурвица совпадает с максимаксным критерием, а при p=1 - с критерием Вальда.

Покажем процедуру применения данного критерия для матрицы А (3.1) при р=0,5:

для первой стратегии

Для i=1 (p * min aij + (1-p) * max aij) =0,5*(2+8)=5

для второй стратегии

Для i=2 (p * min aij + (1-p) * max aij) =0,5*(1+7)= 4

для третьей стратегии

Для i=3 (p * min aij + (1-p) * max aij) =0,5*(1+6)=3,5

Тогда

HA=5

т.е. оптимальной является первая стратегия А. Применительно к матрице рисков R критерий пессимизма - оптимизма Гурвица имеет вид:

При р=0 выбор стратегии игрока 1 осуществляется по условию наименьшего из всех возможных рисков

при р=1 - по критерию минимаксного риска Сэвиджа.

В случае, когда по принятому критерию рекомендуются к использованию несколько стратегий, выбор между ними может делаться по дополнительному критерию, например в расчет могут приниматься средние квадратичные отклонения от средних выигрышей при каждой стратегии.

Если некая стратегия фигурирует в качестве оптимальной по большинству критериев выбора из всех испытанных, степень ее надежности можно признать достаточно высокой для того, чтобы рекомендовать эту стратегию к практическому применению.

Таким образом, в случае отсутствия информации о вероятностях состояний среды теория не дает однозначных и математически строгих рекомендаций по выбору критериев принятия решений. Это объясняется в большей мере не слабостью теории, а неопределенностью самой ситуации. Единственный разумный выход в подобных случаях - попытаться получить дополнительную информацию, например, путем проведения исследований или экспериментов. В отсутствие дополнительной информации принимаемые решения теоретически недостаточно обоснованы и в значительной мере субъективны. Хотя применение математических методов в "играх с природой" не дает абсолютно достоверного результата и последний в определенной степени является субъективным (вследствие произвольности выбора критерия принятия решения), оно тем не менее создает определенное упорядочение имеющихся в распоряжении ЛПР данных: определяется множество состояний природы, альтернативные решения, выигрыши и потери при различных сочетаниях состояния "среда - решение". Такое упорядочение представлений о проблеме само по себе способствует повышению качества принимаемых решений.

Принятие решений в условиях риска

Методы принятия решений в условиях риска разрабатываются и обосновываются в рамках так называемой теории статистических решений. При этом в случае "доброкачественной" или стохастической неопределенности, когда состояниям природы поставлены в соответствие вероятности, заданные экспертно либо вычисленные, решение обычно принимается на основе критерия максимума ожидаемого среднего выигрыша или минимума ожидаемого среднего риска (матрицы типа (5.1) либо (5.2)).

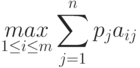

Если для некоторой игры с природой, задаваемой платежной матрицей , стратегиям природы Пj соответствуют вероятности pj, то лучшей стратегией игрока 1 будет та, которая обеспечивает ему максимальный средний выигрыш, т.е.

|

( 5.3) |

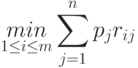

Применительно к матрице рисков (матрице упущенных выгод) лучшей будет та стратегия игрока, которая обеспечивает ему минимальный средний риск:

|

( 5.4) |

Заметим, что когда говорится о среднем выигрыше или риске, то подразумевается многократное повторение акта принятия решений. Условность предположения заключается в том, что реально требуемого количества повторений чаще всего может и не быть.

Покажем, что критерии (5.3) и (5.4) эквивалентны в том смысле, что оптимальные значения для них обеспечивает одна и та же стратегия Аi игрока 1. Действительно,

т.е. значения критериев отличаются на постоянную величину, поэтому принятое решение не зависит от стратегии Аi.

На практике целесообразно отдавать предпочтение матрице выигрышей (5.1) или матрице рисков (5.2) в зависимости от того, какая из них определяется с большей достоверностью. Это особенно важно учитывать при экспертных оценках элементов матриц А и R