НОЧУ ДПО "Национальный открытый университет "ИНТУИТ"

Опубликован: 29.09.2019 | Доступ: свободный | Студентов: 570 / 241 | Длительность: 10:06:00

Темы: Офисные технологии, Менеджмент

Лекция 2:

Оценки рисков бизнес-проектов

Особенности выполнения финансовых расчетов с использованием программы "Е-Project"

Успешность бизнес-проектов определяется совокупностью параметров, связанных с состоянием рынка, на который ориентирован проект, условиями и технологиями реализации проекта, факторами внутреннего и внешнего окружения организации, в которой проект выполняется. До практической реализации проекта строится его математическая модель, в которой отражаются все перечисленные факторы и проводится оценка итогового результата при всех возможных вариантах внутренних и внешних условий. Проект предлагается к реализации только при удовлетворительных выходных результатах, для достижения которых проводится модернизация бизнес-процессов, конкретизация условий выполнения проекта. Особенностью бизнес-проектов, ориентированных на открытый рынок является их зависимость от большого множества параметров, которые являются по своей природе случайными числами. Оценка выходных параметров проводится по результатам моделирования проекта на информационной модели. Информационная модель составляет основу бизнес-плана проекта, в котором описываются условия внутреннего и внешнего окружения и для используемой модели определяются основные характеристики всех случайных и постоянных факторов, влияющих на бизнес-процесс. В качестве основы для построения информационной модели используются апробированные пакеты программ, к которым можно отнести пакеты Alt-Invest, Project-Expert, AE-Project [4].

В программе "E-Project" в качестве параметров случайных входных сигналов используются две характеристики М – математическое ожидание и СКО – среднеквадратическое отклонение. Операции с такими переменными выполняются по правилам операций со случайными переменными [10, 11]:

- для любых двух случайных величин X и Y их сумма

(2.1)

(2.1)

- дисперсия суммы двух случайных величин равна сумме их дисперсий плюс удвоенный корреляционный момент Kxy:

(2.2)

(2.2)

- математическое ожидание произведения двух случайных величин равно произведению их математических ожиданий плюс корреляционный момент Kxy:

(2.3)

(2.3)

- дисперсия произведения независимых случайных величин

(2.4)

(2.4)

Большинство результатов типовых бизнес-процессов строятся на комбинации операций сложения, вычитания, умножения и могут быть определены уравнениями (2.1 - 2.4).

Для учета факторов риска многие программы используют в математической модели метод симуляции. Метод симуляции с использованием надстроек RISK или ModelRisk для электронных таблиц Excel позволяет одновременно рассматривать взаимодействие множества факторов риска на интегральные показатели проекта, причем каждому из рассматриваемых рисков можно задать свой индивидуальный вид и параметры [12, 13].

Сравнение распределения выходных результатов моделируемых бизнес-процессов показывает, что нормальное распределение выходных переменных, получаемое в программе "E-Project", имеет совпадающие математическое ожидание и среднеквадратическое отклонение с аналогичными результатами, полученными в результате симуляции с различными значениями распределения входных переменных [14].

Во всех моделях предусматривается проведение оценки рисков, вызванных изменением случайных параметров бизнес-процесса. При такой оценке удается определить переменные, которые наиболее ощутимы для результатов бизнеса и принять меры по регулированию именно этих входных переменных. Однако, в реальном бизнес-процессе происходит одновременное изменение многих входных переменных, причем некоторые их них будут отличаться взаимным влиянием друг на друга. Оценка такой ситуации предусмотрена программой "E-Project", в которой входные данные изначально рассматриваются как случайные переменные с определенными характеристиками, а в математической модели вычисление выходных параметров производится с учетом случайного характера входных данных и их характеристик [15].

Интересный вариант оценки влияния случайных параметров входных переменных на итоговые результаты моделирования получается при совместном использовании программы "E-Project", реализованной на Excel c надстройкой ModelRisk и использовании метода симуляции [3, 4].

В программе "E-Project" принимается допущение о нормальном распределении выходных данных. Такое допущение возможно в случаях, когда в бизнес-процессе участвует большое количество случайных переменных и итоговый результат является сложной комбинацией этих входных воздействий.

Анализ рисков инвестиционного проекта является важным аспектом при оценке его эффективности. Его результаты влияют на решение потенциальных инвесторов об участии в проекте и позволяют спланировать мероприятия по снижению влияния данных рисков и защите от возможных финансовых потерь.

Программный пакет "Е-Project" состоит из двух связанных частей: программы расчета экономических показателей (реализованной на программе Exell) и текстовая заготовка бизнес-плана (реализованная в редакторе Word). Определенные результаты из программы экономического расчета могут автоматически вставляться в соответствующие места программы с текстовой заготовкой.[ 4, 8 ]

Текстовая заготовка представляет собой структуру типового бизнес-плана, и в каждом разделе этой заготовки указывается, какой материал должен быть представлен, приводятся примеры таких разделов. Таким образом, заготовка бизнес-плана имеет в своих разделах подсказки и рекомендации по написанию этих разделов.

Заготовка состоит из следующих разделов и подразделов:

- Компания (Миссия и философия, История, Стратегические преимущества, Организация бизнеса, Структура компании, Ключевые подразделения, География, каналы сбыта и дистрибуции, Текущее состояние);

- Описание продукции (Продукция компании, Ценовая стратегия);

- Анализ положения дел в отрасли (Используемые методы анализа рынка)

- План маркетинга (План мероприятий, Реклама и стимулирование сбыта, Прогноз продаж);

- Производственный план (Себестоимость продукции, Прогноз продаж);

- Организационный план (Команда проекта, Организационная структура);

- Финансовый план (Налоги, Баланс расходов и доходов, Баланс движеия денежных средств, Прогнозный баланс, Оценка эффективности инвестиционного проекта);

- Управление рисками

Предлагаемое содержание может быть изменено с учетом особенности проекта и назначения бизнес-плана, некоторые разделы могут оказаться несущественными для отдельных проектов и их можно удалить из оглавления и текста.

В расчетный модуль через входные формы вводятся все исходные цифровые данные по проекту, по ним вычисляются результаты, определяющие ход процессов, связанных с реализацией проекта. При каждом новом открытии тестового файла бизнес-плана программа запрашивает – обновить данные экономических расчетов в тексте? В случае подтверждения этого действия, исходные данные и результаты последнего варианта вычислений автоматически вставляются в соответствующие места текста. Для выполнения такой процедуры оба файла (текстовый и расчетный) должны находиться в одной папке.

Если автору проекта понадобятся какие-либо специальные данные по проекту, он может их самостоятельно извлечь из расчетного файла и использовать в текстовом документе.

В программе используется надстройка ModelRisk, дающая возможность сформировать характеристики случайных переменных, входящих в математическую модель бизнес-проекта.

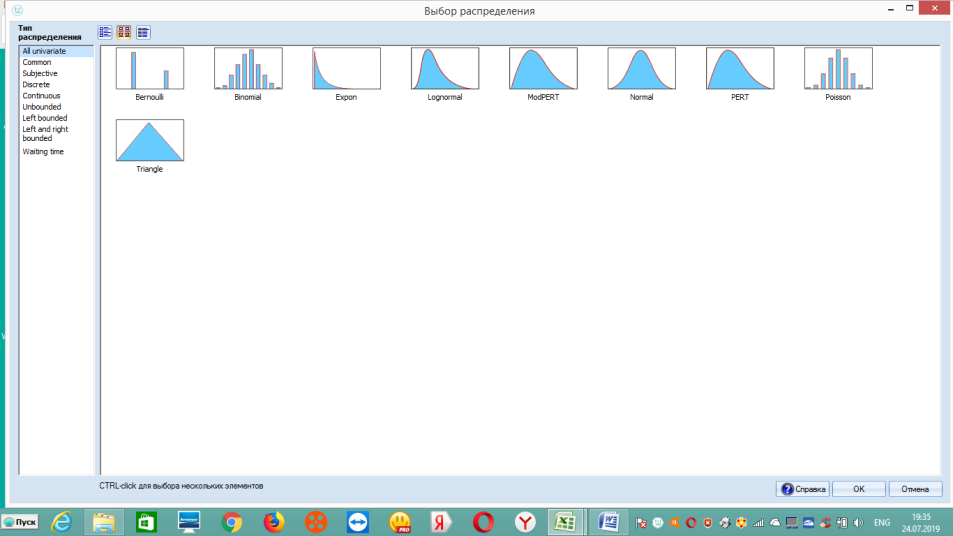

Надстройка предоставляет разработчику набор инструментов (Рисунок 2.1.), которые позволяют представить входные переменные в удобной для математической модели форме.

Одним из таких инструментов является набор математических функций, которые предлагаются для описания входных переменных. Набор функций для простейшего варианта надстройки ModelRisk представлен на Рис.2.2.

После выбора типа распределения входной переменной разработчику предоставляется форма для определения параметров этого распределения Рис.2.3. Для построения математической модели проекта эта форма предоставляет две важные характеристики входной переменной – математическое ожидание и дисперсия.

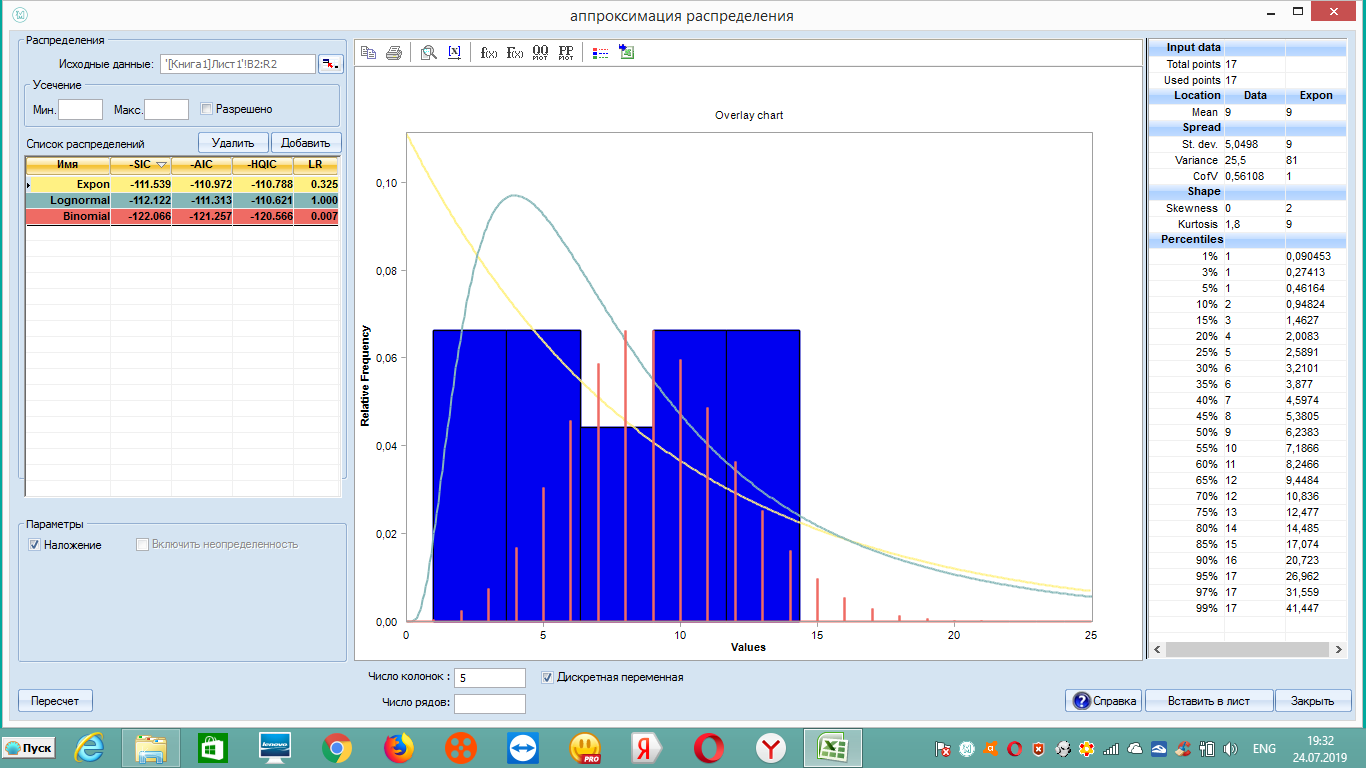

В случае, когда входная переменная задана набором значений случайной переменной, разработчику предоставляется возможность построить закон распределения этой входной переменной и подобрать в качестве модели для построенного распределения одну из предлагаемых математических функций. Степень схожести исходного распределения и предлагаемых функций оценивается используемыми критериями сходства.

В окне подгонка распределения можно подбирать распределения к набору данных в электронной таблице. Параметры распределения оцениваются с помощью оценки максимального правдоподобия (MLE).

Корректное использование рассматриваемой функции для моделирования входной переменной можно характеризовать статистическими мерами соответствия, называемые информационными критериями. Наибольшее распространение получили критерии SIC (Шварц информационному критерию, аkа байесовского информационного критерия BIC), AIC (информационный критерий Akaike), HQIC (информационный критерий Ханнана-Куинна).

Для определения этих показателей используются следующие уравнения:

SIC = ln[n]k - 2ln[Lmax] AIC = (2n/(n-k-1))k - 2ln[Lmax] NQIC = 2ln[ln[n]]k - 2ln[Lmax]

, где N = количество наблюдений (например, значения данных, частоты);

k = количество оцениваемых параметров (например, нормальное распределение имеет 2: mu и Сигма);

Lmax = максимальное значение логарифма правдоподобия для оцениваемой модели (т. е. подгонка параметров по MLE и запись натурального логарифма правдоподобия).

Наибольшей точностью представления входной переменной будет отличаться модель с наименьшим значением выбранного информационного критерия. Член - 2ln[Lmax], появляющийся в каждой формуле, является оценкой отклонения подгонки модели. Коэффициенты для k в первой части каждой формулы показывают степень, в которой исследуются число параметров модели.

Надстройка ModelRisk предлагает три рассмотренных критерия в качестве средства ранжирования каждой подходящей модели, будь то модель распределения, модель временного ряда или связка.

Вероятностная модель бизнес-процесса предполагает использование входных переменных с известными законами распределения. Для многих моделей эти законы распределения строятся экспертным путем, в некоторых случаях они могут быть построены на основании накопленного статистического материала. Наиболее распространенным законом распределения случайных входных переменных для бизнес-процессов можно считать:

- нормальный закон, когда переменная формируется под воздействием множества случайных факторов;

- дискретный закон распределения, когда входная переменная может принимать определенное число значений и вероятности этих значений определены;

- асимметричные распределения, для которых одно крайнее значение определено какими-либо ограничивающими факторами, а другое может существенно отличаться от первого по расстоянию от значения математического ожидания.

Надстройка ModelRisk предлагает широкий набор возможных распределений для используемых в модели входных переменных. Конкретные параметры выбранных распределений задаются разработчиком проекта.

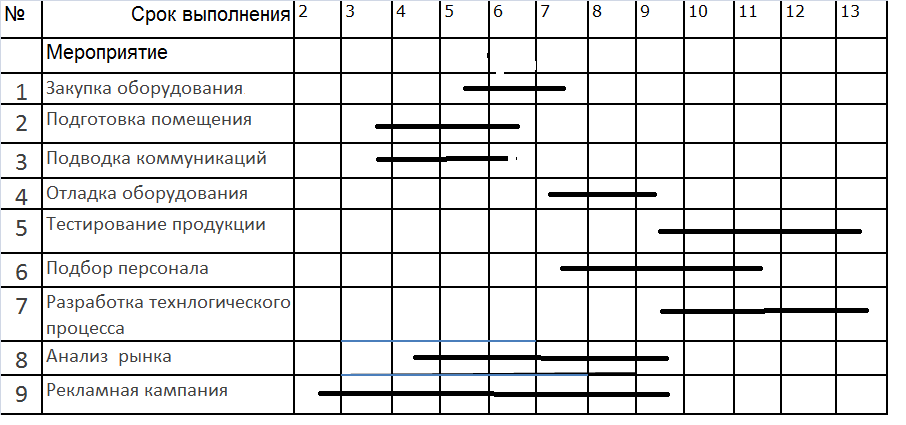

Во многих проектах риски определяются не только финансовыми потерями, но и срывами сроков выполнения проекта. Для определения этих сроков используются сетевые графики, отражающие последовательность выполнения отдельных операций. Рассмотрим процедуру оценки временных характеристик разрабатываемого проекта на фрагменте бизнес-проекта, связанного с разработкой нового продукта, подготовкой производства и выпуском продукции. Последовательность работ по подготовке такого проекта представляется сетевым графиком, диаграммами Ганта или другими подобными средствами. Пример такого представления показан на рисунке 2.4.

Представление проекта в виде такой диаграммы позволяет определить его критический путь и сосредоточить внимание на операциях именно критического пути.

Для представленного графа длительность процесса может быть определена как случайная величина, зависящая от случайных параметров отдельных операций. Применение метода моделирования Монте-Карло при использовании статистических данных по отдельным операциям позволит получить вероятностные оценки продолжительности проекта.

Предполагается, что для каждого мероприятия определены исполнители и известны ожидаемые средние сроки исполнения и возможно применение к этим мероприятиям индивидуальных распределений по запланированным срокам выполнения. Например, первое мероприятие связано с закупкой оборудования и для такого типа действия автор принял один из предлагаемых надстройкой ModelRisk закон распределения - треугольный .(Рисунок 2.5.)

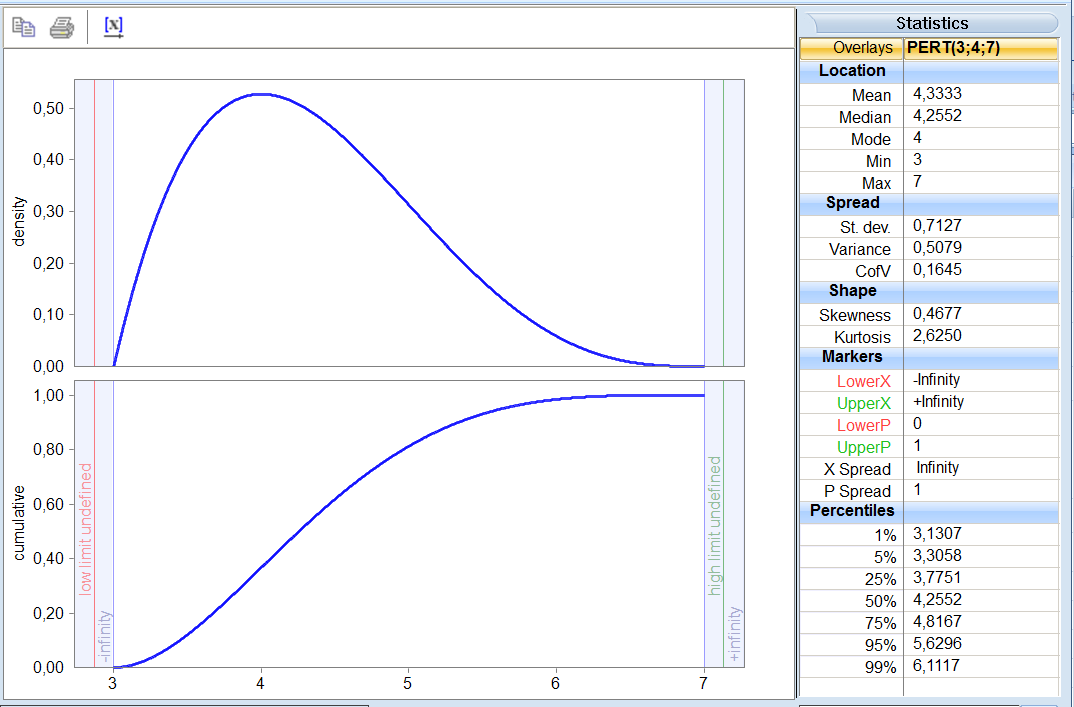

Для других переменных принимается распределение, соответствующее входным факторам, определяющим значение этой переменной. Например, для тестирования продукции принято асимметричное распределение PERT (Рисунок 2.6.), обусловленное тем, что при тестировании иногда выявляются ошибки разработки, которые требуют значительных затрат на их устранение. Если ошибки не обнаружены, срок тестирования может быть уменьшен на период до 3-х недель, если будут обнаружены существенные ошибки, тестирование может продолжаться до 6-ти недель.

Для всех входных переменных может быть задано индивидуальное распределение, соответствующее природе рассматриваемой входной переменной. Для каждой заданной входной переменной определяют параметры распределения в виде значений минимального, максимального, среднего, математического ожидания, дисперсии, среднеквадратического отклонения, показателей ассиметрии и квантильного рапределения вероятности. Для выбранных входных переменных показатель асимметрии в данном примере был не менее 0,3.

В сформированной последовательности операций может быть определен критический путь, представляющий собой последовательность самых длинных мероприятий сетевого графика. Последовательность операций с их характеристиками представлены в таблице 2.2. Мероприятия, относящиеся к критическому пути имеют значение К = 1. Математическое ожидание времени выполняемого проекта

M = ? Ki * Д = 20 недель.

Дисперсия времени выполнения проекта определится уравнением

Dп = ? Ki * (CKOi)2 = 3.56 соответственно СКОп = 1.88

| № | Мероприятие | Начало | Длительность (Д) | Критический путь (К) | СКО |

|---|---|---|---|---|---|

| 1 | Закупка оборудования | 5 | 2 | 1 | 0,55 |

| 2 | Подготовка помещения | 3 | 3 | 0 | 0,5 |

| 3 | Подводка коммуникаций | 3 | 3 | 1 | 0,62 |

| 4 | Отладка оборудования | 7 | 2 | 1 | 0,93 |

| 5 | Тестирование продукции | 9 | 4 | 1 | 1,07 |

| 6 | Подбор персонала | 7 | 5 | 1 | 0,93 |

| 7 | Разработка техпроцесса | 9 | 4 | 0 | 1 |

| 8 | Анализ рынка | 4 | 5 | 0 | 1 |

| 9 | Рекламная кампания | 2 | 7 | 0 | 2 |

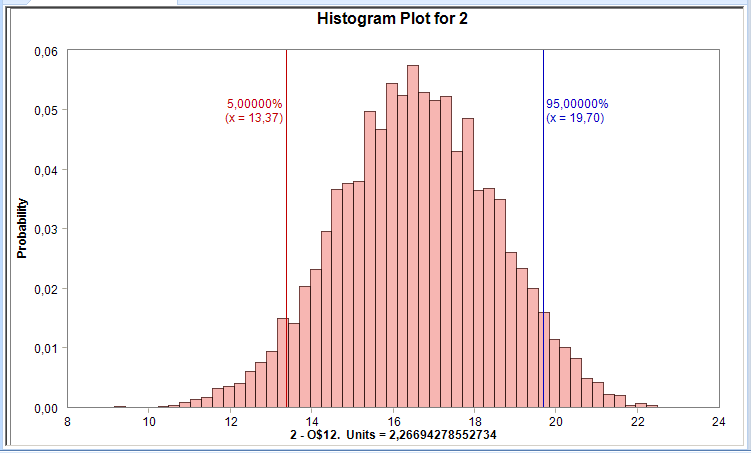

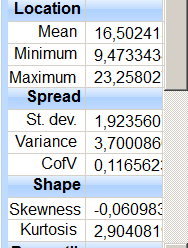

Надстройка ModelRisk позволяет получить вероятностное распределение выходного значения методом Монте-Карло. При этом всем входным переменным с заданным распределением присваиваются случайные значения и для этих значений по сформированной модели бизнес-процесса определяется значение выходного параметра.

Процедура повторяется обычно существенно более тысячи раз и для полученных выходных значений строится распределение выходной функции. В рассматриваемом примере выходная функция будет определяться суммой временных показателей мероприятий критического пути (для которых К = 1). Программа формирует распределение выходной функции и выводит основные показатели полученного распределения (Рисунок 2.7.). В рассматриваемом примере проводилось сложение пяти случайных чисел с существенной асимметрией ( каждая из входных функций имела показатель асимметрии не менее 0,3), но результирующее распределение имеет коэффициент асимметрии равный -0,04. Этот факт подтверждает, что выходное распределение, сформированное в результате взаимодействия многих случайных переменных с асимметричным распределением, стремится к нормальному распределению с низким показателем асимметрии. С ростом числа операций и случайных переменных отклонение от нормального закона распределения будет уменьшаться.

Для расчета экономических показателей "E-Project" позволяет визуализировать информацию о времени реализации и финансовых показателях проекта с помощью встроенных диаграмм. Для этого используется параметрическая система уравнений эллипса:

x=a*cos (a);, y=b*sin (a), где угол a лежит в (0;2?);

a - первая полуось эллипса, соответствующая диапазону отклонения финансового параметра от центра;

b – вторая полуось эллипса, соответствующая диапазону отклонения временного параметра проекта от центра.

В качестве полуосей в данное уравнение необходимо подставить среднеквадратичные отклонения потока денежных средств (ПДС) и времени реализации проекта. Финансовые потоки вычисляются в "E-Project" исходя из исходных данных. С учетом того, что центр эллипса располагается в координатах, соответствующих математическому ожиданию планируемой прибыли (Pср.зн) и математическому ожиданию времени выполнения проекта (tкр.пути), система уравнений примет вид:

x = tкр.пути + ?t*cos(t);

y = (Pср.зн + ?пдс*sin(t)) + Спост*(tкр.пути - x)

, где ?t – средне вадратичное отклонение времени реализации проекта;

?пдс – среднеквадратичное отклонение ПДС с учетом рисков;

Pср.зн – среднее значения ПДС с учетом рисков

Спост – постоянные расходы в единицу времени.

Диаграмма для значений переменных, равных 0,5, 1 и 2 среднеквадратическим отклонениям по обоим параметрам (ПДС и время) представлена на рисунке 2.8.

Данная диаграмма демонстрирует диапазоны ПДС и времени реализации проекта в рамках определенного значения среднеквадратичного отклонения каждого из параметров

Площадь внутри меньшего эллипса соответствует вероятности достижения такого результата на уровне 65%, среднего – 76% и внешнего – 94%. Полученные значения могут служить ориентиром для корректировки проекта, если финансовые или временные характеристики не удовлетворяют требованиям выполняемого проекта. Подобные финансовые м временные оценки можно выполнять не только на конечную дату проекта, но и на любой его внутренний интервал.

Работа с расчетным файлом начинается с открытия страницы, в которой запрашивается разрешение на использование в программе макросов. Обычно не рекомендуется оставлять макросы в активном состоянии, так как это понижает защищенность компьютера от вирусов. В нашей программе макросы используются для автоматизации расчета, поэтому необходимо дать разрешение на включение макросов. В последних версиях программы Exell для включения макроса необходимо на главной странице активировать кнопку "Параметры" и в открывающейся форме разрешить работу с макросами. В более ранних версиях этой программы такое разрешение активируется через страницу управления безопасностью.

После включения макросов открывается титульная страница проекта Рис 2.9., куда автор записывает название проекта, фамилию автора, выбирает дату начала проекта, интервалы расчета проекта (месяц, квартал) и продолжительность рассчитываемого периода. В этой же форме выбирается формат валюты, в которой будут вестись финансовые расчеты (руб, тыс. руб, дол. США, тыс. долларов США и т.д.).

После заполнения и подтверждения паспортных данных программа выводит на экран главную форму, состоящую из десяти управляющих кнопок. Рис 2.10.

Первые восемь управляющих кнопок обеспечивают ввод исходных данных по проекту, в разделах "отчеты" и "диаграммы" представлены совокупность выходных результатов проекта.

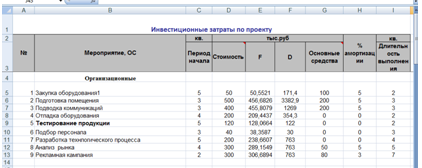

Первая кнопка открывает форму для ввода данных по инвестиционной программе проекта. (Рис.2.11.) Каждая из колонок этой формы имеет в заголовке колонки кнопку, после активации которой выводится справочный материал по содержанию этой колонки и порядку ее оформления.

Форма "Инвестиционные затраты" представляет собой перечень всех мероприятий, которые необходимо выполнить для реализации проекта. Для каждого из этих мероприятий вводятся данные по его стоимости (рассматриваются статистические характеристики показателя стоимости: средняя цена – стоимость, медиана цены – F, дисперсия цены - D), данные по началу реализации мероприятия и его продолжительности, по наличию основных средств, связанных с этим мероприятием и ставке амортизационных отчислений для каждой группы основных средств. Данные этой входной формы будут использованы для определения финансовых потоков, необходимых для организации выпуска продукции или оказания услуг, для построения диаграммы и план-графика выполнения работ по реализации проекта, для вычисления совокупности амортизационных отчислений на любой момент выполняемого проекта.

Переход к следующей входной форме осуществляется через управляющую форму (Рис.2.12.). Для выхода на главную управляющую форму необходимо активировать кнопку "В главное меню" на присутствующей в каждой форме панельки "Редактирование данных"

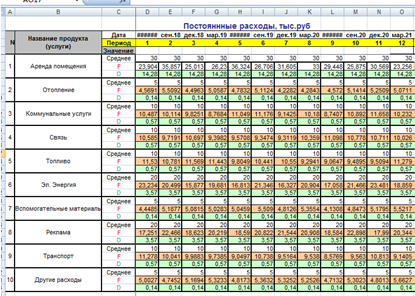

Второй входной формой является форма "Постоянные расходы". Пример заполненной формы "Постоянные расходы" представлен на рисунке 2.13.

Особенностью данных этой формы является учет всех затрат проекта, не связанных с выпуском продукции или услуг. К таким расходам относятся расходы, связанные с содержанием здания, оплата за коммунальные услуги, связь, транспорт, систему безопасности и т.д. В этот раздел включены расходы, связанные с проведение рекламной кампании по проекту. Обычно рекламная кампания представляет собой комплекс мероприятий, связанных с продвижение продукта в разных группах потребителей и распределенная по месяцам проекта. Определению окончательных сумм затрат на рекламную кампанию предшествует анализ возможных рекламных акций, оценка возможной эффективности от их проведения и выбор оптимальных мероприятий с позиций эффективности и затрат.

Определить эти затраты на предстоящий период можно с некоторой погрешностью, поэтому в форме "Постоянные расходы" предлагается ввести допустимые максимальные и минимальное значение постоянных расходов по всем возможным видам затрат.

При заполнении этой формы удобно пользоваться средствами редактирования и ввода, которыми располагает Exell. Если значения повторяются, можно ввести данные по одному периоду проекта, скопировать их в буферную память, а затем вставить эти значения в те периоды, в которых затраты совпадают с затратами, введенными в буфер. Для учета сезонности в постоянных затратах можно провести корректировку по каждому конкретному периоду, к которому это относится. Например, статья расходов "отопление" может варьироваться, достигая максимума в зимние периоды и минимума - в летние.

Если представленные в данной форме затраты не полностью охватывают весь список постоянных затрат, то все неохваченные этой формой затраты могут быть отнесены к статье "другие расходы". Исходные данные этой формы будут использоваться для определения финансовых потоков, связанных в процессе выполнения проекта с постоянными расходами.

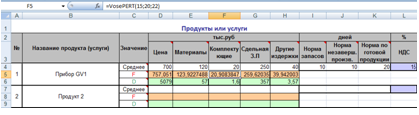

Следующая форма для ввода данных "Продукты" связана с данными, характеризующими доходы и расходы на каждый планируемый вид продукции или услуги (Рис.2.14.).

Для проведения экономических расчетов с помощью пакета "E-Project" необходимо определить общий перечень товаров или услуг, которые будут продаваться и являются конечной целью проекта. В представленном примере рассматривается один вид продукции. Количество планируемых товаров или услуг в общем случае может быть произвольным.

В разделе "Цена" разработчик вводит значение предполагаемой цены реализации продукта или услуги. Возможно изменение и колебание цены в зависимости от сезона продажи, конъюнктуры рынка и других факторов. Значение цены определяется по одной из известных методик и в форму вводятся значения возможной средней цены, медианы цены (F) и дисперсия (D) цены.

Каждый из видов продуктов связан с определенными затратами на его изготовление. Планируя производство на перспективу, трудно точно определить цену всех затрат на единицу продукции. За время подготовки производства и во время его выпуска ситуация на рынке может изменяться и соответственно будут изменяться цены на материалы, комплектующие, сдельную заработную плату. Для расчета производственного процесса и оценки его возможных вариантов развития предлагается авторам проектов заполнить исходные данные, характеризующие затраты на единицу продукции. К таким затратам относятся расходы материалов, комплектующих, сдельная заработная плата и непредвиденные расходы. Разработчик проекта вводит перечисленные данные на единицу выпускаемой продукции и задает наиболее вероятное значение параметра и диапазон возможного изменения этих параметров. Диапазон задается возможным средним значением, значениями медианы (F) и дисперсии (D).

Выпуск продукции характеризуется продолжительностью производственного цикла, связанного с закупкой материалов, его исполнением и реализацией продукта, завершающейся поступлением финансов на счет предприятия. Параметр "Норма незавершенного производства" вводится в виде количества дней, в течение которых будет производиться рассматриваемый продукт или услуга. Параметр вводится в виде наиболее вероятного значения.

Выпуск продукции связан с необходимостью закупки всех материалов и комплектующих изделий до момента запуска его производства. Для этих целей должны быть выделены финансы, покрывающие стоимость необходимых материалов. Количество дней, которое выделяется для закупки материалов, зависит от вида выпускаемой продукции, договоренности с поставщиком, удаленности поставщика и т.д. Во входной форме этот период задается в виде параметра "Норма запасов", который вводится в виде количества дней, которые требуются для закупочной кампании по выпуску рассматриваемого вида продукции или услуги. Параметр вводится одним, наиболее вероятным значением.

По завершении производственного цикла товар или услуга продаются потребителю, который перечисляет стоимость товара или услуги производителю. Различные варианты реализации продукции характеризуются различными периодами задержки поступления стоимости реализованного товара от момента его выпуска с производства. В некоторых случаях товары поступают на склад, затем передаются дистрибьюторам, через которых поступают к потенциальным потребителям. Количество дней, которые проходят от момента выпуска продукции до момента его стоимости от потребителя вводится в виде параметра "Норма по готовой продукции", которому присваиваются наиболее вероятное значение. При выполнении расчетов эти параметры позволяют определить финансовые потоки, необходимые для закупки материалов, для реализации производства и для выполнения процесса продажи готового продукта.

Для каждого товара или услуги может быть определен свой процент налога на добавленную стоимость. Этот процент указывается в колонке "НДС".

Входная форма "Выпуск продуктов или услуг" (Рис.2.5.) является итоговой для проведенных маркетинговых исследований и отвечает на вопрос, сколько и когда будет реализовано произведенной продукции, перечисленной в форме "продукты или услуги". В форму "Выпуск продуктов или услуг" вводится планируемое число продаж по каждому виду продуктов на все периоды проекта в принятом для программы виде. За единицу периода выбирается месяц или квартал, эти данные вводятся в титульной форме программы.

Объемы продаж в этой форме представляются в количестве реализованных продуктов, характеристики которых представлены в форме "Товары или услуги"

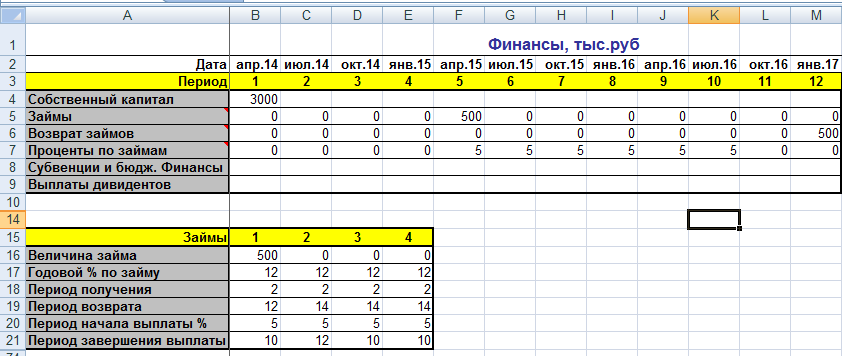

Следующая форма для ввода исходных данных по проекту касается финансовой деятельности (Рисунок 2.16.).

В форме имеется основная таблица, в которой разработчик планирует денежные потоки на период выполнения проекта по основным статьям этого раздела: собственный капитал, займы, возврат займов, проценты по займам, субвенции и бюджетное финансирование, выплаты дивидендов.

Для расчета финансовых потоков, связанных с получением кредита на заданный период, под заданные проценты, с условиями по выплате займа и процентов по займу используется дополнительная таблица "Займы", позволяющая рассчитать финансовые потоки, связанные с планируемыми займами. Дополнительная таблица дает возможность рассматривать одновременно четыре различных займа. Результаты расчета по данным дополнительной таблицы вносятся в основную таблицу в строки "Займы", "Возврат", Проценты по займу". Например, если планируется получение займа 500 тыс. руб. во 2 периоде проекта с возвратом этого кредита в 12 периоде, годовой процент по займу принят 12%, начало выплат по процентам – 5 период, завершение выплат по процентам 10 период. В расчетах принята выплата процентов равными долями. После введения условий получения кредита в таблицу "займы" результаты расчета автоматически вставляются в основную таблицу по финансовым потокам.

В случае, когда по условиям кредита приняты особые условия выплат процентов и возврата займа, автор проекта вставляет данные этих выплат в основную таблицу, не используя вспомогательную таблицу по займам.

Входная форма "Налоги" (Рис.2.17.) задает исходные данные для вычисления планируемых налогов. Порядок выплаты и величина налогов зависят от организационно-правовой формы предприятия, от принятой на нем формы бухгалтерской и налоговой отчетности.

В форму "Налоги" авторы проекта вводят принятую ставку налога по основным налогооблагаемым базовым показателям: фонд оплаты труда, доходы, вмененные доходы, прибыль, имущество. В этой же форме предлагается ввести номер периода, для которого будут рассчитаны и построены графики вероятностного распределения доходов. Эта информация интересна для критических периодов, поэтому автору предоставляется возможность самостоятельного выбора этого периода.

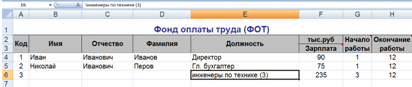

Для определения финансовых потоков, связанных с оплатой труда персонала, получающего установленную зарплату, используется форма "Персонал" ( Рис.2.18.).

В этой форме указывается период, в течение которого сотрудник будет работать в проекте, его должность и установленная зарплата.

Возможно введение обезличенных ставок, когда не известны фамилии специалистов, которые будут привлечены к работе в проекте.

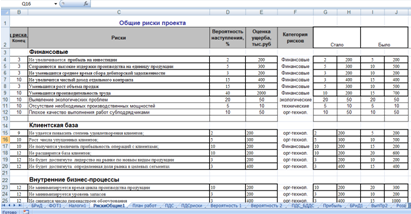

Для расчета влияния рисков в программе используется входная форма "Общие риски проекта" Рис.2.19. Для оценки влияния факторов риска рассматриваются такие характеристики как период возможного проявления этого фактора риска, вероятность наступления рисковой ситуации, финансовые затраты при наступлении рисковой ситуации. Для построения розы рисков предлагается отнести рассматриваемые риски к одной из категорий: организационные, финансовые, экологические, технологические и т.д.

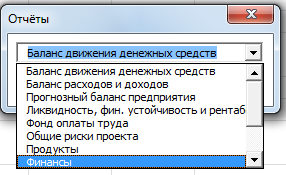

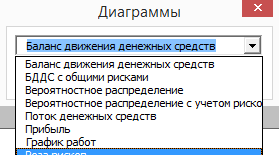

Введением данных в рассмотренные формы заканчивается формирование финансовой модели проекта. Результаты деятельности по сформированной модели можно наблюдать по выходным отчетам, которые выдаются в виде таблиц (кнопка главного меню "Отчеты") (Рис. 2.20.) или графиков (кнопка главного меню "Диаграммы") (Рис. 2.21.).