Опубликован: 24.09.2017 | Доступ: свободный | Студентов: 1256 / 376 | Длительность: 12:18:00

Тема: Менеджмент

Специальности: Менеджер, Руководитель, Экономист

Лекция 8:

Операции с финансовыми контрактами

8.3 Выбор контракта покупателем

При покупке некоторого товара покупатель может заключить с продавцом контракт, включающий различные условия авансовой оплаты, получения кредита и сроков поставки товара. Чтобы выбрать наиболее выгодный для себя контракт, покупатель должен сравнить приведенные ценности возможных контрактов и найти контракт с наименьшей приведённой ценностью. Чтобы определить приведённую ценность платежей, необходимо принять какую-либо ставку сравнения, то есть ставку сложных процентов i, по которой будет производиться дисконтирование этих платежей. В теории корпоративных финансов рассматриваются различные подходы к выбору этой ставки. Рассмотрение этого вопроса выходит за рамки нашей книги.

При покупке товара покупатель делает платежи двух видов. Во-первых, это авансовые платежи  , которые он выплачивает за купленный товар в моменты времени t (считая от момента заключения контракта) до поставки товара. Приведённая ценность этих платежей на момент заключения контракта вычисляется по формуле:

, которые он выплачивает за купленный товар в моменты времени t (считая от момента заключения контракта) до поставки товара. Приведённая ценность этих платежей на момент заключения контракта вычисляется по формуле:

Во-вторых, это платежи по погашению кредита, равного разности между ценой товара C и суммой авансовых платежей:

Приведённая ценность этих платежей зависит от условий погашения кредита. Пусть по контракту за кредит продавец получает g% годовых. Срок кредита (годы), который обычно отсчитывается от момента окончания поставки товара, обозначим через N. Рассмотрим два наиболее часто встречающихся случая:

- а) Кредит погашается разовым платежом в конце срока. Тогда сумма, выплачиваемая в конце срока кредита, вычисляется по формуле:

Приведённая ценность этой суммы на момент заключения контракта вычисляется по формуле:

где t - срок поставки товара.

Приведённая ценность PV всех платежей по контракту на момент его заключения вычисляется по формуле:

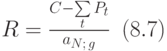

- б) Кредит погашается равными срочными уплатами. Годовая срочная уплата R по выплате кредита вычисляется по формуле:

Последовательность срочных уплат представляет собой ренту, состоящую из N платежей, равных R каждый. Приведённая ценность этой ренты в момент t по формуле из лекции 7 равна

. Приведённая ценность этой суммы в момент заключения контракта равна

. Приведённая ценность этой суммы в момент заключения контракта равна  . Следовательно, приведённая ценность всех платежей по контракту на момент его заключения вычисляется по формуле:

. Следовательно, приведённая ценность всех платежей по контракту на момент его заключения вычисляется по формуле:

Рассмотрим пример на сравнение контрактов.

Пример 74. Сравним следующие два контракта при ставке сравнения  .

.

1-й контракт: Цена товара равна 20 млн руб. Делается три авансовых платежа по 3 ~млн руб. каждый: первый - в момент заключения контракта, второй - через год, третий - ещё через год. Поставка товара производится сразу после авансовых платежей. Кредит предоставляется на 3 года, считая от момента поставки товара, под 15% годовых и погашается разовым платежом в конце срока кредита.

2-й контракт: Цена товара равна 181 млн руб. В момент заключения контракта делается один авансовый платеж, равный 5 млн руб. Поставка производится в момент заключения контракта. Кредит выдаётся на 5 лет под 15% годовых с погашением равными ежегодными уплатами.

Решение. Сравним приведенные ценности этих контрактов при i=10%. Для 1-го контракта  вычисляем по формуле (8.7) при

вычисляем по формуле (8.7) при  :

:

![PV_{1}= 3(1+i)^{0}+3(1+i)^{-1}+3(1+i)^{-2}+\\[4pt]

+(20-9)(1+0.15)^{3}(1+0.1)^{-(2+3)}=\\[6pt]

=3+3\times 1.1^{-1}+3\times 1.1^{-2}+11\times 1.15^{3}\times

1.1^{-5} = 18.594\mbox{ млн руб.}](/sites/default/files/tex_cache/979cc0050fe397fce53194cd3846ab15.png)

Приведённую ценность 2-го контракта  вычисляем по формуле (8.8) при

вычисляем по формуле (8.8) при  :

:

Первый контракт более выгоден покупателю, чем второй, но он может предпочесть второй, так как поставка товара по нему производится немедленно, а по первому контракту - с отсрочкой на два года.