Опубликован: 24.09.2017 | Доступ: свободный | Студентов: 1256 / 376 | Длительность: 12:18:00

Тема: Менеджмент

Специальности: Менеджер, Руководитель, Экономист

Лекция 4:

Амортизация

4.5 Метод двойного процента

Метод двойного процентаМДП4На английском языке - Double-Declining-Balance Depreciation. состоит в том, что фиксированный процент снижения стоимости имущества r принимается равным удвоенному проценту снижения амортизируемой стоимости при равномерной амортизации, то есть  . Если при МДП стоимость имущества в последнем году оказывается больше остаточной, то амортизационные отчисления увеличивают либо только в последнем году на получившуюся разность, либо пропорционально каждый год.

. Если при МДП стоимость имущества в последнем году оказывается больше остаточной, то амортизационные отчисления увеличивают либо только в последнем году на получившуюся разность, либо пропорционально каждый год.

Пример 44. Составим таблицу амортизации стоимости прибора из примера 41 при МДП.

Решение.При равномерной амортизации стоимость прибора снижалась ежегодно на r=1/10=10%. Следовательно, при МДП будем снижать стоимость прибора на 20% в год. Оформим результаты вычислений в виде таблицы:

| Год службы | Амортизационные отчисления (руб.) | Стоимость на конец года (руб.) |

|---|---|---|

| 0 | 0 | 110 000 |

| 1 | 110 000 x 0.2 = 22 000 | 88 000 |

| 2 | 88 000 x 0.2 = 17 60 | 70 400 |

| 3 | 70 400 x 0.2 = 14 080 | 56 320 |

| 4 | 56 320 x 0.2 = 9 011 | 36 045 |

| 5 | 45 056 x 0.2 = 9 011 | 36 045 |

| 6 | 36 045 x 0.2 = 7 209 | 28 836 |

| 7 | 28 836 x 0.2 = 5 767 | 23 069 |

| 8 | 23 069 x 0.2 = 4 614 | 18 455 |

| 9 | 18 455 x 0.2 = 3 691 | 14 764 |

| 10 | 14 764 x 0.2 = 2 953 | 11 811 |

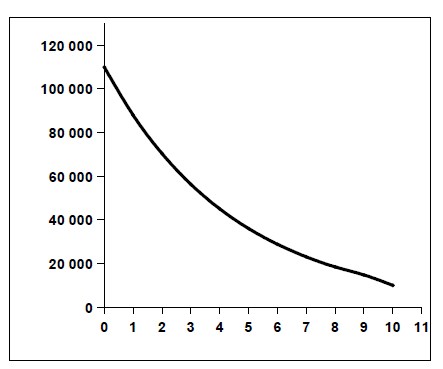

Заметим, что остаточная стоимость прибора на конец десятого года, равна 11 811 руб., что больше, чем данная в условиях задачи. Чтобы остаточная стоимость на конец десятого года стала равна 10 000 руб., следует увеличить амортизационные отчисления в последнем году с суммы 2 953 руб. до суммы:

Построим график изменения балансовой стоимости прибора по годам при амортизации по МДП (рис. 11). Как и при амортизации по МФП, этот график является дугой графика показательной функции, которая соединяет точку на оси ординат с координатами (0,S) с точкой с координатами

Сравнивая последнюю таблицу с двумя предыдущими (построенными при решении примеров 42 и 43), замечаем, что при амортизации по МДП стоимость прибора за первые четыре года снизилась до балансовой стоимости немного меньшей, чем при амортизации по ПСЛ, но большей, чем при амортизации по МФП. В последующие годы снижение балансовой стоимости прибора замедляется.