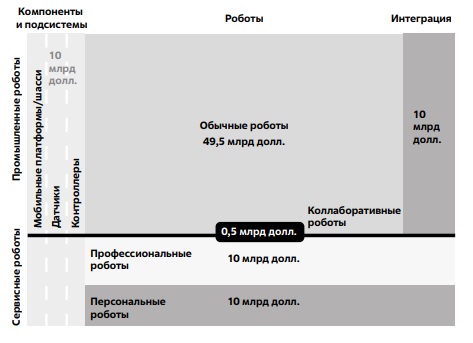

Мировой рынок робототехники

Согласно IFR/BCG, доля промышленных роботов в 2023 г. составляла 35%. По оценкам BCG, мировой рынок робототехники растет: с 25 миллиардов долларов в 2020 г. увеличится до 160 миллиардов долларов к 2030 г. в базовом сценарии и примерно до 260 млрд в оптимистичном (см. рис. 9.3).

Судя по исследованиям других консалтинговых компаний, анализирующих тот же рынок, оценку BCG/IFR можно назвать оценкой снизу. В качестве оценки сверху можно привести аналитику, представленную на рис. 9.4, в которой на 2018 год рынок робототехники (без учета стоимости подсистем и услуг интеграции) определялся примерно на уровне 70 млрд долл., то есть более чем в два раза превышал цифры в расчетах BCG.

По всей видимости, авторы аналитики, представленной на рис. 9.4, относят к категории роботов более широкий класс машин, чем определяют стандарты ISO/IFR.

Источник: [ "Источники использованной литературы" ]

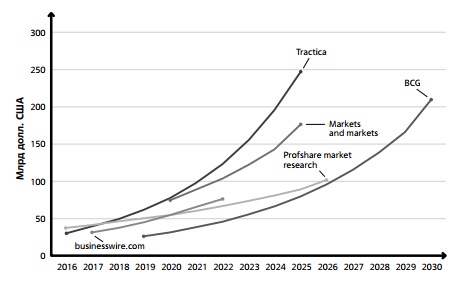

Как показывает анализ доступных отчетов ведущих консалтинго- вых агентств, мнения относительно размера рынка робототехники имеют весьма большой разброс - минимальные и максимальные оценки отличаются более чем в два раза ( рис. 9.5). При этом доста- точно большой разброс наблюдается и в оценке темпов роста этого рынка (см. табл. 9.1).

| Наименование изучаемого рынка и аналитического агентства | Оценки объем рынка за указанный год в млрд. долл. | CAGR, % | Ссылка на источник |

|---|---|---|---|

| "Top Robotics Market" / Markets and markets | 76,6 - 2020 г.; 176,8 - 2025 г. | 17 | [ "Источники использованной литературы" ] |

| "Global robotics market"/ Tractica | 31 - 2016 г.; 248,5 - 2025 г. | 26 | [ "Источники использованной литературы" ] |

| "Global robotics market"/Profshare market research | 38,3 - 2016 г.; 102 - 2026 г. | 9 | [ "Источники использованной литературы" ] |

| "Global robotics market"/ Businesswire.com | 32 - 2017 г.; 77 -2022 г. | 20 | [ "Источники использованной литературы" ] |

Источник: данные перечисленных компаний 2Данные по BCG представлены согласно рис. 9.5 с учетом средних прогнозов (между пессимистичным и оптимистичным).

Столь высокий разброс объясняется различной методологией и прежде всего тем, в какой степени компании учитывают военных роботов, беспилотные автомобили и дроны, а также робототехнические устройства дистанционного управления.

Далее более подробно рассмотрим имеющуюся статистику по рынку промышленных роботов.

Рынок промышленных роботов

Методика учета промышленных роботов считается более устоявшейся. По статистике применения промышленных роботов накоплено достаточно много аналитического материала, причем можно найти как данные по количеству устанавливаемых ежегодно роботов, так и по финансовым показателям рынка промышленных роботов.

Поставки, количество инсталляций промышленных роботов

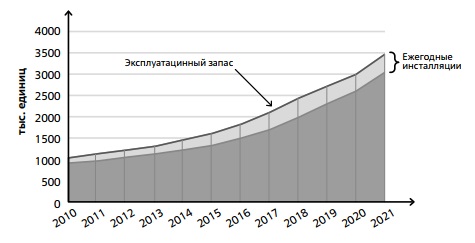

Для описания количества промышленных роботов используется два основных параметра - это число установок за год (в единицах и выручке) и общее количество действующих роботов на определенный момент времени. Последний показатель определяется динамикой покупки роботов и сроком их эксплуатации. IFR рассчитывает количество действующих роботов, исходя из среднего срока службы в 12 лет, полагая, что по истечении этого срока происходит вывод из эксплуатации. Эта методика не является общепринятой, например налоговые органы Германии в своих стандартных графиках амортизации предлагают средний срок службы в 5 лет для роботов в авто- мобильной промышленности и 6 лет для роботов в машиностроении. Согласно отчету IFR World Robotics, в 2021 г. парк действующих ро- ботов по всему миру достиг около 3,5 млн единиц [ "Источники использованной литературы" ] (рис. 9.6).

Рис. 9.6. Динамика роста ежегодной инсталляции промышленных роботов и эксплуатационного ресурса (общего количества действующих роботов).

Источник: IFR/Statista [ "Источники использованной литературы" ]

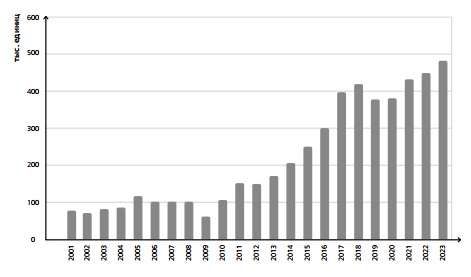

Более подробные данные по числу инсталляций промышленных роботов представлены на рис. 9.7.

Источник: IFR 2021 [ "Источники использованной литературы" , "Источники использованной литературы" ]

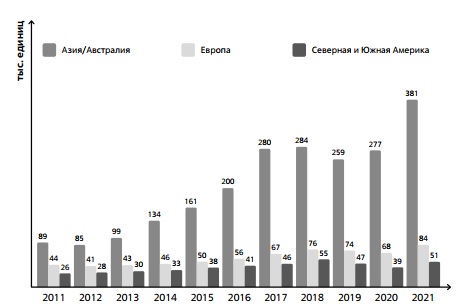

Имеются также данные динамики инсталляций по континентам, которая показывает, что США и Европа в разы отстают от Азии и Австралии (рис. 9.8).

Источник: IFR [ "Источники использованной литературы" ]

Применение промышленных роботов расширяется, помимо основных потребителей в лице автомобилестроения и электронной промышленности, применение роботов растет в пищевой, фармацевтической и других отраслях обрабатывающей промышленности.

Комментируя вопрос о доли коллаборативных роботов на рынке промышленных роботов (по количеству инсталляций), следует отметить, что эта доля пока невелика, однако является весьма быстрорастущей (см. табл. 9.2). По данным IFR, доля коботов среди установок промышленных роботов увеличилась с 2,8% в 2017 г. до 5,7% в 2020 г. В 2022 г. доля коботов составляла около 13%.

| Год | Традиционные промышленные , Роботы, тыс. единиц | Коботы, тыс. единиц | Общее число установок, тыс. единиц | Процент коботов, % |

|---|---|---|---|---|

| 2017 | 389 | 11 | 400 | 2,8 |

| 2018 | 404 | 19 | 423 | 4,5 |

| 2019 | 361 | 21 | 382 | 5,5 |

| 2020 | 362 | 22 | 384 | 5,7 |

Применение промышленных роботов по вертикальным отраслям

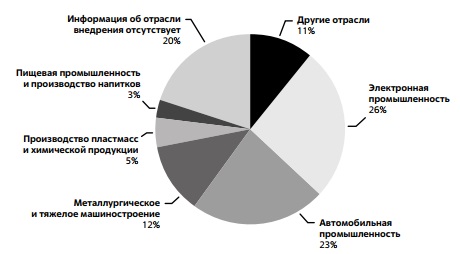

Характер распределения промышленных роботов по вертикальным отраслям показан на рис. 9.9.

Источник: IFR [ "Источники использованной литературы" ]

Согласно данным IFR, в 2021 г. по числу инсталляций промышленных роботов электронная промышленность превзошла автомобильную, установив 26% всех поставленных на рынок роботов (рис. 9.9).

Рост потребления гибкой автоматизации со стороны производите- лей электроники растет в условиях, когда клиентам нужна все более кастомизированная продукция, а размер отдельных партий товаров все уменьшается. Спектр применения роботов и коботов в производстве электроники крайне широк (процессы резки, пайки, обработки печатных плат, тестирования сенсорных экранов, высокоточного позиционирования деталей, контроля качества, упаковки товара и т. д.). При роботизированном производстве сокращается количество бракованной продукции, уменьшается расход материалов, а следовательно, и объем отходов производства. Главным потребителем роботов для производства электроники является Китай, на втором месте Япония, на третьем Южная Корея.

Традиционно автомобильная промышленность лидировала по количеству ежегодных инсталляций, но в 2021 г. уступила электронной промышленности. Тем не менее по общему количеству действующих промышленных роботов автомобильная индустрия остается лидером. По данным IFR, в автомобильной индустрии по состоянию на 2023 г. общее количество действующих промышленных роботов составляло около миллиона единиц.

Говоря о плотности роботов в автомобильной промышленности (количество роботов на 10 000 сотрудников, занятых в обрабатывающей промышленности), надо отметить, что самая высокая плотность зафиксирована в Южной Корее - 2,8 тыс., на втором месте Германия с 1,5 тыс., США и Япония - примерно по 1,4 тыс. и Китай - 0,77 тыс. [ "Источники использованной литературы" ].

Выручка от поставок промышленных роботов и ключевые игроки

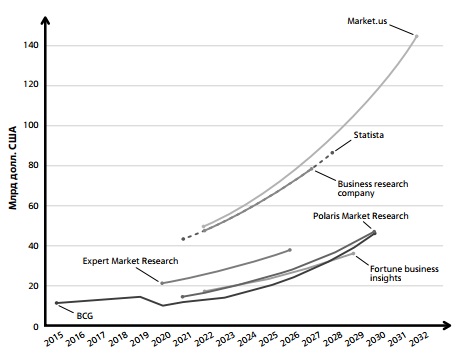

Большинство участников рынка сходятся в оценках количества поставляемых промышленных роботов, однако в финансовом выражении цифры различаются весьма существенно (см. табл. 9.3 и рис. 9.10).

| Источник данных (компания) | Выручка в млрд. долл. | CAGR | Ссылка на источник | |

|---|---|---|---|---|

| 1 | Fortune business insights | 2022 - 16,78; 2029 - 35,68 | 11,4 | [ "Источники использованной литературы" ] |

| 2 | Expert Market Research | 2020 - 20,7; 37,5 - 2026 | 10,4 | [ "Источники использованной литературы" ] |

| 3 | Markets and markets | 2023 - 17,68; 2027 - 30,8 | - | [ "Источники использованной литературы" ] |

| 4 | Business research company | 2022 - 47.21; 2023 - 52.34 ; 2027 - 77,23 | 10.5%. | [ "Источники использованной литературы" ] |

| 5 | BCG/IFR/M&M | - | - | рис. 9.3 |

| 6 | Statista | 2021-43;2028-86 | 10,4 | [ "Источники использованной литературы" ] |

| 7 | Polaris market research | 2021-14.1;2030-46 | 14,2 | [ "Источники использованной литературы" ] |

Рис. 9.10. Сравнительный анализ оценок и прогнозов развития рынка промышленной робототехники, млрд долл.

Причем, как видно из рисунка, имеется два кластера компаний: первые декларируют более высокие показатели рынка (примерно на уровне 50 млрд долл. в 2023 г.), вторые демонстрируют более низкие (на уровне примерно 20 млрд долл. на тот же год). В частности, Business research company, Statista и Market.us приводят более высокие оценки, чем остальные компании.

Наличие разных методик, связанных с учетом стоимости манипуляторов (включая или не включая мобильные платформы), вполне может приводить к подобным расхождениям.

Структура мирового рынка промышленных роботов по типу операций по состоянию на 2022 г. представлена на рис. 9.11, по данным Market.us. Согласно упомянутому исследованию, около 60% роботов приходится на перемещение материалов и операции сварка/пайка.