Инспектор

Вы можете этот курс.

Опубликован: 19.02.2013 | Уровень: для всех | Доступ: платный | ВУЗ: Национальный исследовательский университет "Высшая Школа Экономики"

Лекция 4:

Поставщики услуг ИТ-аутсорсинга

3.4. Программное приложение как услуга

Распространенным вариантом реализации задач АБП является предоставление услуг аутсорсинга на уровне программных приложений. Аутсорсинг программных приложений возможен на разных этапах жизненного цикла программного продукта: сбор требований, разработка, предоставление программного приложения как услуги. С точки зрения АБП ключевым является завершающий этап.

Программное приложение как услуга (Software as a Service (SaaS) или Software on Demand (SoD), Программное обеспечение по требованию) — модель продажи программного приложения, при которой поставщик ПО самостоятельно управляет им, предоставляя заказчикам доступ к ПО через сеть и получая вознаграждение пропорционально интенсивности использования ПО (например, за количество транзакций).

Ключевые характеристики модели SaaS [12]:

- Доступ к программному обеспечению удалённо предоставляется по сетевым каналам через веб-интерфейс.

- Одним приложением одновременно пользуется несколько клиентов.

- ПО развертывается на мощностях поставщика, а не заказчика.

- Реализация на основе мультиарендной (многопользовательской) архитектуры: использование общего аппаратного решения и общей программной среды для всех клиентов.

- Оплата взимается как ежемесячная абонентская плата или на основе объема транзакций.

- Техническая поддержка и обновление ПО осуществляется поставщиком, что обычно входит в стоимость оплаты.

Модель предоставления программного обеспечения как услуги противопоставляется традиционной модели, при которой потребителем осуществляется покупка в собственность и владение программно-аппаратной платформой, покупка услуг по обслуживанию, разработка собственных приложений или настройка под собственные нужды в данной среде.

В исследованиях [13,14] выделяются следующие факторы, влияющие на миграцию традиционного ПО в сегмент ПО как услуга:

- программные средства не являются ключевыми приложениями, связанными с основной деятельностью;

- не выдвигают высоких требований к безопасности данных;

- имеют распределенную сеть пользователей внутри компании;

- не требуют интеграции с оставшимся ПО;

- не требуют дополнительной настройки.

Положительные и негативные стороны использования и поставки ПО по схеме SaaS рассмотрены в Табл. 3.3.

| Преимущества | Недостатки | |

|---|---|---|

| Поставщик SaaS-приложения |

|

|

| Потребитель SaaS-приложения |

|

|

3.4.1. Рынок SaaS-приложений

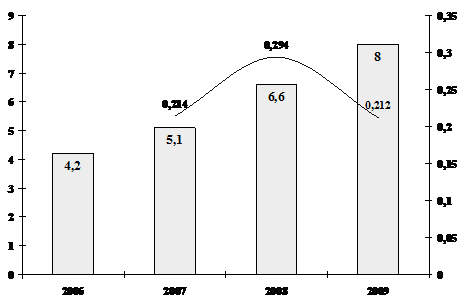

На Рис. 3.7 представлена динамика объема мирового рынка SaaS-приложений с 2006 по 2009 года по данным компании Gartner [14]. Следует обратить внимание на то, что Gartner рассматривает только приложения для бизнеса и не включает в эти данные объем инфраструктурного рынка программного обеспечения (разработка приложений, управление данными и др.).

Рынок находится на стадии роста, о чем свидетельствует рост на 21-30% в год и, несмотря на некоторый спад в 2009 году, обусловленный мировым экономическим кризисом, рынок остается перспективным и привлекательным для вхождения новых фирм.

Что же касается сегментации рынка, то наибольший рост показывают приложения общего применения, которые охватывают несколько предметных областей и бизнес-процессов. На рис. 3.7 представлена диаграмма объемов сегментов рынка SaaS-приложений (по данным компании Gartner [14]). Почти по одной трети рынка занимают приложения для совместной работы и CRM-системы.

Для компаний с географически-распределенной структурой и для компаний, чьи сотрудники часто работают удаленно, SaaS-приложение для совместной работы несколькими сотрудниками над одним проектом является решением технических и организационных проблем. Что же касается CRM-систем, то популярность данного типа информационных систем определяет быстрый рост данного сегмента SaaS-приложений (по данным компании Gartner в 2008 году рынок CRM систем достиг 9 миллиардов долларов, демонстрируя годовой прирост 10% [14]).

3.4.2. Обзор российского рынка SaaS-приложений

Российский рынок SaaS-приложений находится на стадии зарождения: филиалы западных компаний знакомят российских потребителей с новинкой в сфере программного обеспечения и постепенно появляются собственно российские компании, предоставляющие приложения по требованию.

В настоящее время в России существуют около 30 компаний, предлагающих программное обеспечение по модели SaaS, а объем рынка составляет 1,8 миллионов долларов [15]. Среди них есть и зрелые компании уже давно оперирующие на смежных рынках, новые небольшие компании. В апреле 2009 года состоялась первая конференция "SaaS в России", что, говорит об интересе со стороны бизнесов к новой модели реализации программного обеспечения.

Специалисты говорят о следующих проблемах:

- высокий уровень монополизации рынка делового ПО;

- дефицит инвестирования;

- недоверие и скептицизм потенциальных заказчиков.

Тем не менее, рынок постепенно развивается и находит своих потребителей. Кроме того, экономический кризис рассматривается SaaS-вендорами как возможность найти новых потребителей их продукта: значительное снижение затрат на внедрение и сопровождение системы (а иногда и отсутствие таковых) может привлечь компании, желающие сэкономить на ИТ-бюджете.

НИУ ВШЭ было проведено исследование 22 компаний, действующих на рынке SaaS-приложений, путем телефонного и e-mail опросов, а также путем личного общения с представителями компаний [3]. Ключевой целью данного исследования было выяснить, какие вычислительные ресурсы используются SaaS-вендорами для хранения и обработки данных, а именно: имеют они собственные ЦОДы или заключают договора со сторонними организациями на аутсорсинг ЦОДов.

Оказалось, что только 9% компаний не нуждаются в услугах ЦОДов. Кроме того, большинство игроков данного рынка (57%) не имеют своих вычислительных ресурсов и пользуются услугами сторонних организаций. Это обусловлено несколькими факторами:

- Строительство ЦОДа требует больших инвестиционных вложений, а облуживание – компетентных кадров.

- Большинство компаний, оперирующих на рынке SaaS-приложений – молодые небольшие ИТ-компании, из чего следует отсутствие у них собственных ЦОДов.

В ходе исследования выяснилось, что 64% ЦОДов, чьими услугами пользуются SaaS-вендоры, являются российскими компаниями и соответственно 36% – зарубежными (среди них представители США, Англия, Нидерланды, Германия и других стран). Почему треть рынка занимают западные конкуренты? Один из респондентов высказал такое мнение по этому поводу: "Я не доверяю российским ЦОДам. Очень часто заявленный уровень надежности и сервиса оказывается в реальности существенно ниже". Такая точка зрения свидетельствует о незрелости рынка предоставления вычислительных ресурсов. Причем незрелость обусловлена, как и действительно низким по сравнению с западными компаниями уровнем качества обслуживания со стороны ЦОДов, так и чисто психологическими факторами - недоверием со стороны потребителей данных услуг.

В дополнении к вопросу о том, владеют ли компании собственными вычислительными ресурсами, участникам опроса был задан вопрос об уровне надежности используемых ЦОДов. Для этого была использована международная классификация Uptime Institution Tier Classification and Performance Standard. Более чем у половины российских ЦОДов, чьими услугами пользуются SaaS вендоры, уровень надежности Tier 3. Чем вызван столь высокий уровень надежности: требованиями потребителей SaaS-приложений, потребностями SaaS-вендоров?

По данным опроса пользователи SaaS-приложений, как правило, озабочены только конфиденциальностью данных, которые при переходе на модель SaaS больше не будут храниться на компьютерах и серверах внутри компании.

SaaS-вендоры, как показало исследование, в связи с отсутствием требований со стороны клиентов выбирают компанию для сотрудничества, ориентируясь на ее репутацию, а не на декларируемый уровень надежности. Именно этот факт может являться причиной того, что треть рынка ЦОД, чьими услугами пользуются SaaS-вендоры, занимают западные компании, уровень надежности у которых ниже Tier 2 .

3.4.3. Обзор платформ реализации "ПО как услуга"

Компания McKinsey & Company, Inc разработала модель платформ для разработки и доставки SaaS приложения [16]. SaaS-платформы отличаются от платформ для разработки традиционных приложений в следующих аспектах:

- Монетизация;

- Гибкость;

- Циклы обновления;

- Экосистемы.

Авторы данной работы выделяют 3 типа SaaS-платформ:

- Платформа доставки (delivery platform)

- Платформа разработки (development platform)

- Платформа конечных приложений (application-led platform)

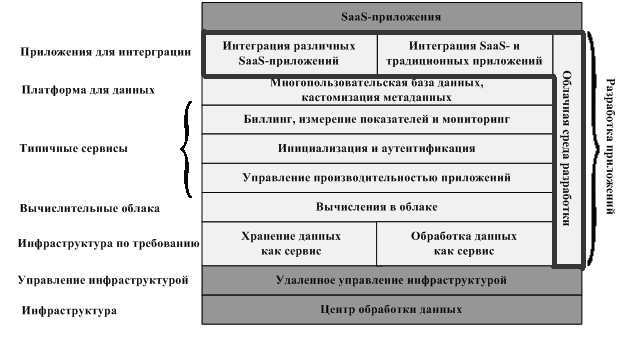

Платформа доставки

Основная задача платформы доставки (Рис. 3.8) – предоставить разработчикам SaaS-приложений среду, позволяющую отлаживать программы, работающие в реальном времени. Это избавит разработчиков от необходимости инвестировать в инфраструктуру. Основными элементами платформы доставки является реализация инфраструктуры хранения и обработки данных в виде сервисов и облачных вычислений. Дополнительно она может включать в себя типичные сервисы.

Выделяют 2 подтипа платформы доставки:

- Хостинг ИТ-инфраструктуры (managed hosting) – наиболее зрелый тип saas-платформ на сегодняшний день, предоставляемый, например, такими компаниями как opsource, IBM, Rackspace

- Вычисления в облаке (cloud computing) – предоставление услуг хранения и обработки данных по требованию; этот подтип платформы доставки реализован такими компаниями, к примеру, как Amazon и Google

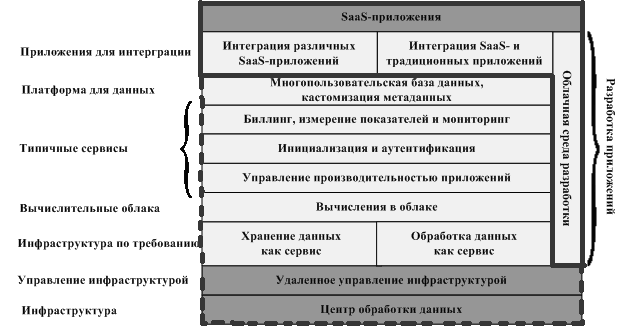

Платформа разработки

Этот тип платформы ( рис. 3.9) предоставляет средства для разработки SaaS-приложений и инструменты для их интеграции с другими существующими приложениями. При объединении платформы первого и второго типов получится полная единая среда разработки и доставки SaaS приложений.

Различают три разновидности платформ разработки:

- Традиционные единые среды разработки (например, Java, .NET)

- Новые среды разработки на основе вычислительных облаков (например, Bungee Labs, Comrange (Opsource), IT factory)

- Инструменты интеграции (пример – Coghead)

По прогнозам специалистов McKinsey & Company, Inc с развитием рынка появятся не только новые инструменты разработки для всех этапов жизненного цикла ПО, но и лучшие практики разработки SaaS-приложений. Кроме того, предполагается, три разновидности платформ разработки в будущем объединятся в среду разработки на основе облачных вычислений и традиционных языков программирования с возможностью интеграции различных приложений.

Платформа конечных приложений

Платформа конечных приложений ( рис. 3.10) – это предлагаемая SaaS-вендором платформа для разработки, на основе которой он сам разрабатывает свои SaaS-приложения. В ее состав входят инструменты разработки и интеграции, которые можно использовать 2 способами:

- Интеграция, пользовательская настройка и доработка продукта saas-вендора;

- Разработка новых saas-приложений на основе этой платформы.

Главное отличие этого типа платформы от платформы разработки заключается в том, что она дает разработчикам дополнительные стимулы для создания приложений для клиентов этого SaaS вендора. SaaS-вендор, в свою очередь, может дополнительно предложить услуги хостинга приложений, разработанных на основе его платформы. Таким образом, он улучшив ценность своего предложения как для потребителей, так и для разработчиков. Раньше такой вид платформ был лидирующим, однако сейчас SaaS-вендоры предлагают более полные платформы.

Авторы статьи выделяют 2 подтипа платформ конечных приложений:

- Платформы только с API (например, webex, Netsuite)

- Сквозные платформы, предоставляющие полную единую среду разработки и доставки приложений (например, Salesforce.com)

Контрольные вопросы

- Опишите назначение и компоненты ЦОД.

- Дайте характеристику уровней ЦОД по показателю надёжности.

- В чем различия между основными и резервными ЦОД?

- В чем различия между стационарными и мобильными ЦОД?

- В чем различия между корпоративными и коммерческими ЦОД?

- Перечислите типовые услуги коммерческих ЦОД.

- Какие услуги дополняют обычно базовые услуги Colocation и Dedicated server.

- В чем различия между наиболее распространенными услугами ЦОД телекоммуникационных компаний и ИТ- компаний?

- Опишите услугу "Размещение сервера клиента (Co-location)".

- Опишите услугу "Аренда сервера (Dedicated server)".

- Опишите услугу "Хостинг корпоративных приложений".

- Опишите услугу (Software as a Service (SaaS).

- Укажите основные характеристики модели SaaS.

- Укажите положительные и негативные стороны использования и поставки ПО по схеме SaaS.

- Дайте характеристику 3-х типов SaaS-платформ.

Александр Медов

|

Здравствуйте, прошел курс МБА Управление ИТ-проектами и направил документы на получение диплома почтой. Подскажите, сроки получения оного в бумажной форме? : |