|

Не могу найти требования по оформлению выпускной контрольной работы по курсу профессиональной переподготовки "Менеджмент предприятия" |

Инспектор

Вы можете этот курс.

Опубликован: 01.09.2008 | Уровень: для всех | Доступ: платный

Лекция 7:

Финансовая цель бизнеса, задачи и базовые концепции финансового менеджмента

7.4. Виды и стоимость капитала. Финансовые рынки и их значение для предприятия

Обобщая рассмотренный в предыдущем параграфе материал, можно сделать однозначный вывод – стоимость капитала предприятия всегда определяется стоимостью его активов, которая, в свою очередь, складывается из двух компонентов: рыночной (продажной) стоимости собственного оборотного капитала и стоимости долгосрочных активов, которая определяется их способностью генерировать будущие доходы (см. выражение (4) и 7.2). В "Альтернативные издержки в финансовом менеджменте" подробно рассмотрен механизм формирования и распределения текущего дохода (фондов), но ничего не сказано о том, каким образом можно измерить способность долгосрочных активов генерировать фонды в будущем. Понятно лишь то, что любая количественная оценка такой способности всегда будет достаточно субъективной и приблизительной. Еще один очевидный факт заключается в том, что реальная стоимость бизнеса имеет мало общего с текущей рыночной ценой долгосрочных активов (а точнее, физических и нематериальных объектов, формирующих их). Не было бы никакого смысла заниматься рискованной предпринимательской деятельностью, если бы обычная продажа основных средств предприятия (например, земли, на которой оно расположено или производственных помещений) обеспечила бы владельцам получение сегодня стоимостного эквивалента всех ожидаемых в будущем доходов от бизнеса.

Текущая стоимость бизнеса обязательно должна превышать сумму рыночных стоимостей долгосрочных объектов, формирующих его основной капитал. В данном случае можно говорить о возникновении у действующего предприятия таких неосязаемых активов как деловая репутация, высокий профессионализм менеджеров и квалификация рабочих и т.п. качеств, обеспечивающих возникновение эффекта синергии. Распродажа предприятия по частям приводит к утрате данного эффекта, то есть, потере стоимости. Поэтому единоличный собственник бизнеса находится в затруднительном положении – он не может избавиться от части бизнеса без потери его стоимости. Для реализации полной стоимости, частный собственник должен продать свое предприятие полностью, то есть отказаться от всех своих прав на будущие доходы от его деятельности.

Корпоративная форма ведения бизнеса позволяет устранить и этот недостаток – она предполагает деление на части не левой стороны баланса предприятия (его активов), а его правой части - капитала. У любого потенциального инвестора имеется возможность купить не предприятие целиком, а лишь часть в его капитале (долю, Share). Документ, подтверждающий наличие у его владельца юридического права на долю в капитале корпорации называется обыкновенной акцией (Common (Ordinary) Share, Stock, Common Stock, Share of Common Stock, Share of Equity). Доле в капитале корпорации соответствует доля в ее активах, стоимость которой определяется будущими доходами от эксплуатации этих активов. Таким образом можно сделать вывод, что владение обыкновенной акцией обеспечивает акционеру право на участие в распределении будущих доходов корпорации. Точный размер будущих доходов от бизнеса не определен и его получение сопряжено со значительными рисками. Причем владельцы бизнеса могут рассчитывать на получение дохода только после того как предприятие рассчитается по всем своим обязательствам перед кредиторами. Поэтому акционеры претендуют лишь на остаточный доход предприятия, то есть принимают на себя все риски бизнеса. Однако, встроенная в механизм корпоративного управления ограниченная форма ответственности позволяет уменьшить данные риски для владельцев обыкновенных акций. Они могут потерять только те деньги, которые были затрачены ими для покупки акций. Никаких убытков корпорации сверх этой суммы акционеры покрывать не обязаны.

Обыкновенные акции являются финансовыми инструментами4Одна обыкновенная акция представляет собой одну долю в капитале предприятия и в его будущих доходах. Поэтому данные ценные бумаги относятся к разряду долевых финансовых инструментов. , которые могут свободно обращаться на финансовых рынках (рынках ценных бумаг, фондовых рынках ). Ценообразование на любом рынке регулируется соотношением спроса и предложения на товар, поэтому и рыночные цены ( котировки ) обыкновенных акций находятся под влиянием текущей рыночной конъюнктуры. Однако, в основе любой рыночной котировки лежит фундаментальная способность активов компании, эмитировавшей данную акцию, генерировать будущие доходы. Наличие финансовых рынков позволяет решить задачу оценку стоимости долгосрочных активов предприятия – эту работу выполняет теперь не отдельный инвестор или специализированный оценщик, а огромное число игроков на финансовом рынке. Каждый из них может иметь собственные субъективные предположения по поводу величины и распределения во времени будущих доходов от активов компании. Рыночный механизм согласовывает совокупность всех прогнозов и приводит их к единому знаменателю – рыночной котировке 1 обыкновенной акции. Индивидуальный инвестор или спекулянт могут сильно заблуждаться в своей оценке перспектив какого-либо конкретного предприятия. Однако, он не сможет продать акцию этой компании дороже ее текущей рыночной котировки. Точно так же, он не сможет купить эту акцию дешевле ее рыночной цены. Никто не запрещает ему купить акцию по цене, превышающей рыночную котировку, но в этом случае он автоматически повысит саму котировку. Следовательно, имеющаяся у него новая информация о будущих перспективах компании найдет отражение в рыночных ценах и будет учитываться другими игроками при обосновании своих инвестиционных решений.

Рынки ценных бумаг с одной стороны обеспечивают доступ предприятиям к капиталу, а с другой – становятся наиболее точным инструментом оценки стоимости компаний-эмитентов. Суммарная стоимость всех обращающихся на рынке обыкновенных акций называется рыночной капитализацией компании. Эта сумма отражает фактическую стоимость ее капитала, а следовательно – и стоимость ее долгосрочных активов, определяемую способностью этих активов генерировать будущие доходы. Рост рыночной капитализации компании свидетельствует о том, что финансовый рынок положительно оценивает ее перспективы и считает, что способность ее активов генерировать будущие доходы увеличивается. Очевидно, что решающий вклад в улучшение работы предприятия вносят его менеджеры, поэтому рыночные котировки акций являются еще и индикаторами оценки успешности работы руководства предприятия и качества системы корпоративного управления компанией ( Corporate Governance ) в целом.

Уже одних только перечисленных выше функций финансового рынка достаточно для того, чтобы понять его важность и полезность для экономики. Но не следует забывать о существовании еще одной функции – изменение рыночных котировок акций означает изменение величины богатства акционеров, собственников бизнеса. Финансовый рынок ставит в прямое соответствие успешность бизнеса и богатство его владельцев. Возможно, именно эта функция объясняет высочайшую жизнеспособность национальных экономик, базирующихся на рыночных принципах: они располагают инструментом, тесно увязывающим уровень личного благосостояния конкретных людей с эффективностью работы экономического механизма в целом. Наличие такого механизма означает еще и то, что перед менеджерами корпораций может быть поставлена одна понятная и непротиворечивая цель: максимизация рыночной стоимости обыкновенной акции компании. Данная установка полностью соответствует сформулированной нами в "Базовые категории финансового менеджмента: капитал, прибыль, финансовые ресурсы, денежный поток" главной финансовой цели любого бизнеса – увеличению богатства его владельцев.

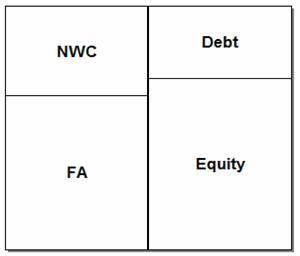

Констатацией данного факта можно было бы и завершить рассмотрение проблемы предпринимательского капитала и его взаимосвязи с активами бизнеса. Однако задача усложняется наличием у подавляющего числа корпораций неоднородной структуры капитала, включающей в себя как собственные (средства акционеров – Equity, E), так и заемные источники ( Debt, D). Принцип ограниченной ответственности позволяет корпорациям привлекать от своего имени заемный капитал, не затрагивая при этом интересов своих акционеров. Формы привлечения заемных ресурсов весьма разнообразны – от получения банковского кредита до эмиссии долговых финансовых инструментов (облигаций, векселей, нот и т.п.). Общей чертой для всех этих разновидностей заемного капитала является возникновение у заемщика обязательств перед кредитором – получатель денег должен возвратить их в оговоренные сроки, а также (если это предусмотрено условиями займа) своевременно выплачивать кредитору текущий доход (проценты) за пользование полученными ресурсами. Несоблюдение срока хотя бы по одной выплате может повлечь очень печальные последствия для получателя кредита, вплоть до признания его неплатежеспособности и объявлении его банкротом. В этом случае право собственности на компанию автоматически перейдет от акционеров к кредиторам, которые постараются распорядиться активами компании таким образом, чтобы в максимальной степени возместить свои потери, связанными с невозвращенным кредитом.

Обязательный характер кредитного договора обусловливает существование принципиальных различий между собственным и заемным капиталом. По отношению к акционерам у компании не возникает практически никаких четких, юридически оформленных обязательств. Предприятие должно увеличивать богатство своих владельцев путем максимизации стоимости своих обыкновенных акций, но не существует нормативного акта, устанавливающего конкретные требования к тому, каким именно образом менеджеры компании должны обеспечивать достижение данной цели. Акционеры не вправе вынудить предприятие распределить заработанную прибыль в форме дивидендов или направить ее на выкуп у них акций данного предприятия. Единственное, на что могут рассчитывать акционеры, так это рост рыночных котировок имеющихся у них обыкновенных акций, обусловленный успешной работой бизнеса и высокой оценкой его перспектив финансовым рынком в целом. Они вправе требовать от менеджеров достижения именно такого результата, у них имеются рычаги дисциплинарного воздействия на высших руководителей компании (вплоть до их увольнения), в конце концов, акционеры обладают возможностью продать свои акции. Но у них нет возможности взыскать инвестированные ими деньги в случае неблагоприятного развития событий. Можно сказать, что инвестирование средств в обыкновенные акции является очень рискованным капиталовложением.

Риски кредиторов заметно ниже, их право на получение предусмотренного договором дохода закреплено законом. Потенциальным ответчиком по возможным юридическим искам будет выступать сама корпорация, обеспечением кредита являются все ее активы. Предприятие не имеет права распределять свои доходы между акционерами раньше чем оно рассчитается по своим обязательствам перед кредиторами. Можно сказать, что акционеры находятся в самом конце "очереди" за получением доходов от бизнеса. Если им повезет, то остаточный доход может оказаться очень высоким, достаточным для компенсации всех принятых ими рисков. При неудачном развитии событий им придется довольствоваться лишь тем, что ограниченная ответственность, присущая корпоративной форме ведения бизнеса, хотя бы защитит их личное имущество от требований обманутых кредиторов корпорации, если стоимость оставшихся корпоративных активов окажется недостаточной для погашения обязательств компании-банкрота.

Несмотря на столь существенные различия между собственными и заемными источниками, получаемый из них капитал используется предприятием для осуществления абсолютно идентичных функций – формирования активов бизнеса (внеоборотных активов и NWC). Главное свойство активов – способность генерировать будущие доходы – не зависит от того, из каких источников было профинансировано их приобретение.

Михаил Агапитов

Подобед Александр

|

Я нажал кнопку "начать курс" и почти его уже закончил, но для получения диплома на бумаге, нужно его же оплатить? Как оплатить? |