- единовременные

- единовременные |

Здравствуйте, я прошла курс "Методология автоматизации работ технологической подготовки производства", но заказала только сертификат, если я сейчас оплачу, чтобы получить удостоверение, мне достаточно электронного вида. Возможна ли данная процедура? |

Московский государственный открытый университет им. В.С. Черномырдина

Опубликован: 21.01.2011 | Доступ: свободный | Студентов: 1157 / 343 | Оценка: 3.86 / 3.63 | Длительность: 14:33:00

Темы: САПР, Аппаратное обеспечение

Специальности: Разработчик аппаратуры

Теги:

Лекция 13:

Экономическая эффективность информационных технологий

13.2. Экономическая эффективность информационных систем

Различают эффективность создания САПР и эффективность ее функционирования. Тип производства САПР, как правило, единичный. Эффективность создания САПР рассматривают как создание новой техники, однако с учетом специфики САПР. САПР относится к тому типу современных организационно-технических систем, для которых характерно быстрое развитие методов и средств. Поэтому стратегия затрат должна учитывать, с одной стороны, революционный характер создания САПР, а с другой - эволюционный характер ее развития, предполагающий периодическое вложение средств в актуализацию систем и повышение ее изменяющейся во времени эффективности. При этом используют следующие критерии выбора средств системы:

- максимум производительности при ограниченных затратах;

- минимум затрат (

) при ограниченной производительности (П);

) при ограниченной производительности (П); - максимум отношения

;

; - максимум разности экономии (

) и затрат ( ) и др.

) и затрат ( ) и др.

При оценке эффективности создания функционирования САПР ТП применяются подходы, описанные выше. Вместе с тем, функционирование САПР ТП дает специфический косвенный экономический эффект

|

( 13.6) |

где  - прямой экономический эффект;

- прямой экономический эффект;

- косвенный экономический эффект. Введем следующие понятия:

- косвенный экономический эффект. Введем следующие понятия:

-

-

прямой экономический эффект от снижения трудоемкости процесса проектирования;

-

прямой экономический эффект от снижения трудоемкости процесса проектирования; -

-

стоимость обработки единицы информации до и после внедрения разработанной САПР ТП;

-

стоимость обработки единицы информации до и после внедрения разработанной САПР ТП; -

-

объем годовой информации технологической задачи до и после внедрения разработанной САПР ТП;

-

объем годовой информации технологической задачи до и после внедрения разработанной САПР ТП; -

- число взаимосвязанных задач;

- число взаимосвязанных задач; -

- косвенный экономический эффект, где

- косвенный экономический эффект, где  - экономия материальных ресурсов;

- экономия материальных ресурсов; -

- экономия путем повышения производительности при изготовлении изделий;

- экономия путем повышения производительности при изготовлении изделий; -

- экономия в результате высвобождения элементов производительного фонда.

- экономия в результате высвобождения элементов производительного фонда.

Коэффициент сравнительной эффективности определяют по формуле

|

( 13.7) |

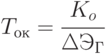

Срок окупаемости капитальных затрат (в годах)

|

( 13.8) |

где  - годовая экономия текущих затрат.

- годовая экономия текущих затрат.

Внедрение информационных технологий сопряжено с капитальными вложениями как на приобретение техники, так и на разработку проектов, выполнение подготовительных работ и подготовку кадров. Поэтому внедрению должно предшествовать экономическое обоснование целесообразности внедрения информационных систем (ИС). Это означает, что должна быть исчислена эффективность применения автоматизированных информационных технологий (АИТ).

Под эффективностью автоматизированного преобразования информации понимают целесообразность применения средств вычислительной и организационной техники при формировании, передаче и обработке данных. Различают расчетную и фактическую эффективность. Первичную (расчетную) определяют на стадии проектирования автоматизации информационных работ, т. е. разработки технорабочего проекта; вторую (фактическую) - по результатам внедрения технорабочего проекта.

Обобщенным критерием экономической эффективности является минимум затрат живого и овеществленного труда.

При этом установлено, что чем больше участков управленческих работ автоматизировано, тем эффективнее используется техническое и программное обеспечение.

Экономический эффект от внедрения вычислительной и организационной техники подразделяют на прямой и косвенный.

Под прямой экономической эффективностью понимают экономию материально-трудовых ресурсов и денежных средств, полученную в результате сокращения численности управленческого персонала, фонда заработной платы, расхода основных и вспомогательных материалов вследствие автоматизации конкретных видов планово-учетных и аналитических работ.

Не исключено, что внедрение АИТ на первом этапе не приведет к уменьшению числа работников планово-учетных служб. В этом случае учитывают косвенную эффективность,проявляющуюся в конечных результатах хозяйственной деятельности предприятия. Ее локальными критериями могут быть: сокращение сроков составления сводок, повышение качества планово-учетных и аналитических работ, сокращение документооборота, повышение культуры и производительности труда и т. д. Основным же показателем является повышение качества управления,которое, как и при прямой экономической эффективности, ведет к экономии живого и овеществленного труда. Оба вида рассмотренной экономической эффективности взаимоувязаны.

Определяют экономическую эффективность с помощью трудовых и стоимостных показателей. Основным при расчетах является метод сопоставления данных базисного и отчетного периодов. В качестве базисного периода при переводе отдельных работ на автоматизацию принимают затраты на обработку информации до внедрения АИТ (при ручной обработке), а при совершенствовании действующей системы автоматизации экономических работ - затраты на обработку информации при достигнутом уровне автоматизации. При этом пользуются абсолютными и относительными показателями.

Например, на ручную обработку отдельных деталей РЭС следует затратить 100 чел./ч. (Г0), а при использовании АИТ - 5 чел./ч.).

Абсолютный показатель экономической эффективности  составляет

составляет

|

( 13.9) |

Относительный индекс производительности труда  .

.

Это значит, что для обработки деталей при автоматизации требуется по сравнению с ручной обработкой только 5% времени. Используя  , можно определить относительный показатель экономии трудовых затрат. При обработке счетов-фактур в результате применения АИТ экономия составит 95%. Наряду с трудовыми показателями необходимо рассчитывать и показатели стоимостные. Следовательно, затраты на обработку информации в базисном и отчетном вариантах определяют в денежном выражении.

, можно определить относительный показатель экономии трудовых затрат. При обработке счетов-фактур в результате применения АИТ экономия составит 95%. Наряду с трудовыми показателями необходимо рассчитывать и показатели стоимостные. Следовательно, затраты на обработку информации в базисном и отчетном вариантах определяют в денежном выражении.

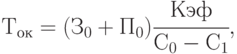

Абсолютный показатель стоимости

|

( 13.10) |

|

( 13.11) |

|

( 13.12) |

где  - затраты на техническое обеспечение;

- затраты на техническое обеспечение;  - затраты на программное обеспечение;

- затраты на программное обеспечение;  - коэффициент эффективности.

- коэффициент эффективности.

Контрольные вопросы

- Как различают эффективность создания САПР и эффективность ее функционирования?

- Какие критерии эффективности используют при выборе средств системы?

- Как должна быть рассчитана эффективность применения автоматизированных информационных технологий (АИТ)?

- Что понимают под эффективностью автоматизированного преобразования информации?

- Что называют обобщенным критерием экономической эффективности?

- Что входит в прямую экономическую эффективность?

- Что составляет косвенную эффективность АИТ?

- Что определяет стандарт для обмена данными о промышленных изделиях?

- Кратко перечислите документы, содержащиеся в томах STEP.

- Как рассчитывается экономическая эффективность информационных технологий?

- Дайте характеристику стандартов управления качеством промышленной продукции.

- Дайте характеристику стандартов, используемых в CALS-техно-логии.

- Укажите основные свойства процесса проектирования информационных систем.

- Перечислите основные особенности исходных данных для проектирования информационных систем.

Заключение

Человечество вступило в эру информатизации. В настоящее время на предприятиях, фирмах, в быту не рассматривается вопрос, внедрять или не внедрять информационные технологии; актуальной стала задача, какую ИТ и когда внедрять. Процветают фирмы и страны, которые уделяют информатизации первостепенное значение. Развитие ИТ происходит по экспоненциальному закону. Соответственно, расширяется предметная область новой науки итологии.

Информационная технология является основополагающим понятием, которое охватывает знания, методы и средства, обеспечивающие процессы сбора, хранения, обработки, восприятия, передачи и применения информации во всех ее возможных формах. ИТ применяются во всех сферах человеческой деятельности - образование, наука, производство, быт и т. д., с целью снижения трудоемкости процессов использования информационных ресурсов, повышения эффективности бизнес-процессов. Реализуются ИТ обычно в виде автоматизированных информационных систем - САПР, АСУТП, КИС, АСНИ и т. п.

За последние 30-40 лет ИТ стремительно развивались и прошли путь от технологий решения частных математических и технических задач в вычислительных центрах общего пользования с ЭВМ первых поколений до корпоративных информационных систем и CALS-технологий, обеспечивающих информационную поддержку бизнес-процессов на всех этапах жизненного цикла продукта. В настоящее время используются тысячи различных информационных технологий, созданием и внедрением которых занимаются сотни фирм.

Современная И Т, рассматриваемая как сложная система, состоит из следующих элементов: человеческий компонент, математическое и алгоритмическое обеспечение, лингвистическое обеспечение, программное обеспечение, техническое обеспечение, информационное обеспечение, организационное и методическое обеспечение.

Эффективность внедряемых ИТ во многом зависит от спроектированной архитектуры информационной системы, в том числе от принципа действия и диапазона возможностей, конфигурации и взаимосвязей элементов, средств пользовательского интерфейса, возможностей программирования и т. д. Разрабатываемая архитектура должна учитывать быстрое развитие самих ИТ и технологий коммуникаций.

Для классификации ИТ применяются различные подходы и признаки. Достаточно широкое распространение получила классификация, использующая этапы жизненного цикла продукции. В этом смысле выделяют частные И Т, которые автоматизируют информационные процессы отдельных этапов, например, при маркетинге, планировании, проектировании продукта, управлении технологическими процессами и т. д., и интегрированные И Т, охватывающие все этапы ЖЦ, например, CALS-технология. Знакомство с ИТ различных классов необходимо для решения задач реинжиниринга бизнес-процессов.

Современные ИТ обладают свойствами целесообразности, целостности, взаимодействия с внешней средой и развития во времени. Применительно к проектированию и производству электронных средств эти свойства обеспечивают комплексность решения задач, интерактивный режим работы пользователей, реализацию возможностей имитационного моделирования, принятие обоснованного решения на каждом этапе жизненного цикла продукции и другие способы повышения эффективности бизнес-процессов.

В разрабатываемые ИТ закладываются общесистемные и другие принципы. Основными из них являются: включаемость, системное и информационное единство, открытость, комплексность, инвариантность, интеграция, модульность, развитие, стандартизация и безопасность.

К настоящему времени в основном разработана методология создания и развития информационных технологий. Важными компонентами методологии на уровне CALS-систем являются технологии анализа и реинжиниринга бизнес-процессов. Созданы частные методологии применительно к составным частям И Т. Например, при разработке программного обеспечения широко используется методология, в основе которой лежит концепция модульного программирования.

Внедрение ИТ на отечественных предприятиях должно производиться с учетом национальных особенностей и уровня подготовленности персонала. Большое значение для достижения успеха имеет тщательный анализ и описание бизнес-процессов. Полученные об ИТ сведения быстро устаревают, поэтому необходимо постоянно отслеживать информацию и принимать решения с учетом последних данных, например, в Internet.

Татьяна Туманова