Имитационное моделирование

Статистические показатели

1000 реализаций:

- среднее

- среднее

- минимальное

- минимальное

- максимальное

- максимальное

- дисперсия

- дисперсия

- среднеквадратичное отклонение

- среднеквадратичное отклонение

- коэффициент ковариации

- коэффициент ковариации

10000 реализаций:

- среднее

- среднее

- минимальное

- минимальное

- максимальное

- максимальное

- дисперсия

- дисперсия

- среднеквадратичное отклонение

- среднеквадратичное отклонение

- коэффициент ковариации

- коэффициент ковариации

,

,

,

,

,

,

Вероятность прибыли быть меньше 2000000 составляет 1,3%

Вероятность прибыли быть меньше 2100000 составляет 11%

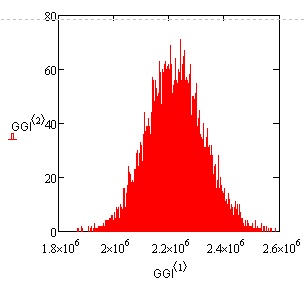

5.4. Результаты исследования прибыли

Вся информация результатов исследования прибыли для сценария распределения входных стохастических переменных показана в предыдущем разделе, где представлены решение задачи и результаты моделирования для входных данных из таблицы 5.1 и двух случайных совокупностей: 10000 и 5000 реализаций. Как видно, 1000 и 10000 реализаций дают очень близкие результаты по числовым характеристикам. Как правило, требуется знать наилучший и наихудший сценарии возможных событий. Статистические показатели для ожидаемой прибыли: минимальное значение - наихудшее ( руб.), максимальное значение - наилучшее (

руб.), максимальное значение - наилучшее ( руб) , среднее – ожидаемое значение (

руб) , среднее – ожидаемое значение ( руб) , представленные для двух случайных выборки, включающих 1000 и 10000 реализации модели практически не отличаются. Разброс значений относительно среднего (коэффициент вариации) составляет 5%. Риск получить прибыль, отличную от суммы 2447629 тыс.руб. равен 3%. Средняя прибыль

руб) , представленные для двух случайных выборки, включающих 1000 и 10000 реализации модели практически не отличаются. Разброс значений относительно среднего (коэффициент вариации) составляет 5%. Риск получить прибыль, отличную от суммы 2447629 тыс.руб. равен 3%. Средняя прибыль  включает значения от 2321055 до 2574204 (руб.). Вероятность попадания прибыли в этот интервал около 68%. С риском в 68% прибыль будет находиться в пределах от 2321055 руб. до 2574204 руб. Вероятность прибыли быть меньше 2,3 млн. около 12%. Это и составляет риск получения прибыли меньше 2,3 млн.

включает значения от 2321055 до 2574204 (руб.). Вероятность попадания прибыли в этот интервал около 68%. С риском в 68% прибыль будет находиться в пределах от 2321055 руб. до 2574204 руб. Вероятность прибыли быть меньше 2,3 млн. около 12%. Это и составляет риск получения прибыли меньше 2,3 млн.

| Показатели | Среднее значение | Среднеквадратичное отклонение | Максимальное значение | минимальное значение | коэффициент вариации |

|---|---|---|---|---|---|

| Прибыль фирмы (руб) | |

|

|

|

|

Основные итоги

В лекции рассмотрены основные этапы имитационного моделирования. Изложен метод Монте Карло. Техника имитационного моделирования методом Монте-Карло представлена на примере исследования прибыли фирмы. Исследована оценка вероятности для предполагаемой прибыли принять значение меньше заданного. Построена имитационная модель в Mathcad. Задача решена с использованием специальных функций Mathcad для работы со случайными величинами. Все данные представлены в матричном виде. Применены методы программирования. Результаты представлены в виде статистических показателей и функций распределения.

Ключевые термины

Имитационное моделирование - техника численных экспериментов, с помощью которых можно получить эмпирические оценки степени влияния различных факторов - исходных величин, которые точно не определены, на зависящие от них результаты - показатели.

Имитационная модель - специальный программный комплекс, который позволяет имитировать деятельность какого-либо сложного объекта.

Стохастические переменные - переменные, значения которых не могут быть точно установлены или предсказаны.

Метод Монте-Карло - группа методов решения задач, в которых реализуется построение вероятностных распределений возможных значений выходной стохастической переменной при изменении входных переменных, которые генерируются в виде случайных последовательностей с заданными вероятностными характеристиками.

Компьютерная имитация - математическая модель, оперирующая сложной системой динамических уравнений и реализованная на ЭВМ.

Имитационный эксперимент – проведение серии имитационных расчетов в системном масштабе времени и по разработанному алгоритму.

Компьютерный эксперимент - эксперимент над математической моделью объекта исследования на ЭВМ, который состоит в том что, по одним параметрам модели вычисляются другие ее параметры и на этой основе делаются выводы о свойствах объекта, описываемого математической моделью.

Вероятностное распределение - закон, описывающий область значений случайной величины и соответствующих им вероятностей.

Статистические показатели – количественные характеристики вероятностного распределения случайной величины.