Опубликован: 24.09.2017 | Доступ: свободный | Студентов: 1248 / 374 | Длительность: 12:18:00

Тема: Менеджмент

Специальности: Менеджер, Руководитель, Экономист

Лекция 1:

Процентные вычисления

1.5 Методы ценообразования

В этом пункте мы не будем излагать методы и приемы современного ценообразования, для ознакомления с которыми отсылаем читателя к специальной литературе. Мы коснёмся только самых азов этой сложной проблемы и обсудим некоторые простейшие методы ценообразования. Будет показано, какие вычисления, связанные с процентами, потребуется выполнять при применении этих методов.

Часто именно ценовая конкуренция является средством, с помощью которого фирма может завоевать новый сегмент рынка. Классический пример использования цены с целью завоевания нового рынка - появление в 1967 г. в США японских цветных телевизоров. Цены на эти телевизоры были установлены на $50--100 меньше, чем у аналогичных по характеристикам телевизоров, произведённых в США. Такая ценовая стратегия позволила японским производителям бытовой техники на долгие годы занять существенный сегмент американского рынка.

Обычно выделяют пять базовых методов установления цены продукта:

- наценка (markup pricing);

- стандартный метод (standard pricing);

- целевой метод (target pricing);

- рыночный метод (market pricing);

- стратегический метод (strategical pricing).

На практике фирмы чаще всего устанавливают цены на свою продукцию, применяя более сложные подходы, но именно перечисленные выше методы являются отправной точкой при принятии ценовых решений.

Первые три метода (наценка, стандартный, целевой) относятся к так называемому пассивному ценообразованию. Пассивное Ценообразование - это установление цен на товар на основе затрат фирмы на его производство и организацию реализации или под влиянием цен конкурентов. При таком подходе полностью игнорируются условия на рынке, где товар будет продаваться. Прежде чем перейти непосредственно к изложению перечисленных методов, обсудим ряд понятий, которые будут использованы.

Затраты фирмы на производство товара бывают двух типов: постоянные и переменные. Постоянные затраты (в литературе используется также термин фиксированные затраты) не зависят от объёма производства, по крайней мере, в короткие промежутки времени. К ним относятся, например, затраты по содержанию управленческого аппарата фирмы, минимального количества работающих и складских помещений. Такие издержки возникают даже тогда, когда продукция вообще не выпускается. На долговременном этапе фирма может принять решение о закрытии производства, которое приведет к сокращению постоянных затрат.

Переменные затраты меняются с объёмом выпускаемой продукции. К переменным затратам относятся, прежде всего, затраты на все виды сырья, используемого в производстве.

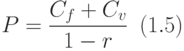

Наценка Метод наценки (markup) является очень простым. Цена единицы продукта определяется добавлением наценки к общим затратам на её производство. Необходимой информацией при использовании этого метода являются: постоянные  и переменные затраты

и переменные затраты  в расчёте на одну единицу продукта и величина наценки m в процентах. Величина m показывает, что полные затраты, равные сумме постоянных и переменных затрат, будут составлять в цене единицы продукта

в расчёте на одну единицу продукта и величина наценки m в процентах. Величина m показывает, что полные затраты, равные сумме постоянных и переменных затрат, будут составлять в цене единицы продукта  . Если мы для удобства вычислений перейдем к долям единицы:

. Если мы для удобства вычислений перейдем к долям единицы:  , то доля полных затрат в цене P составит 1-r:

, то доля полных затрат в цене P составит 1-r:

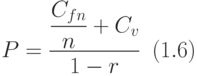

Что касается постоянных затрат , то чаще они известны для некоторой партии продукта, объёма n. Обозначим эти затраты  . Тогда постоянные затраты на производство единицы продукта принято считать равными

. Тогда постоянные затраты на производство единицы продукта принято считать равными  , и формула (1.5) принимает вид:

, и формула (1.5) принимает вид:

Рассмотрим следующий пример на определение цены методом наценки.

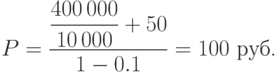

Пример 14. Фирма рассчитывает продать 10 000 единиц произведённого ею продукта, на производство которого было затрачено 400 000 руб. в виде постоянных затрат и еще 50 руб. на каждую единицу продукта (переменные затраты). Какой должна быть цена товара, если фирма хочет заработать на продаже партии 10%?

Решение. Постоянные затраты известны для партии продукта, поэтому применяем формулу при  :

:

Привлекательность метода наценки в его простоте. Однако он никак не учитывает ситуацию на рынке. Поэтому, применяя этот метод определения цены, фирма рискует как переоценить свой продукт, так и недооценить его. Например, если вместо 10 000 единиц продукта объём продаж составит только 9 000 единиц продукта (что на 10% меньше запланированного), то фирма ничего не заработает, а только вернёт затраченное. Дальнейшее уменьшение объёма продаж приводит к убыткам. Объединим эту информацию в следующей таблице.

| Общие затраты (руб) | 900 000 | 900 000 | 900 000 |

| Объем продаж | 10 000 | 9 000 | 8 000 |

| Выручка (руб) | 1 000 000 | 900 000 | 800 000 |

| Доход (руб) | 100 000 | 0 | - 100 000 |

| Доходность (%) | 10 | 0 | -10 |

Стандартное ценообразование. Рассмотрим ситуацию, когда фирма продаёт свою продукцию в нескольких странах, каждая из которых имеет свою национальную валюту. Стандартное ценообразование предполагает, что фирма устанавливает одну и ту же цену на свой продукт в разных странах. В этом случае цена устанавливается только с учетом обменного курса валют. Рассмотрим следующий пример.

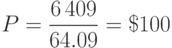

Пример 15. Цена некоторого продукта фирмы равна 6 409 руб. Какой должна быть цена этого продукта в долларах, если обменный курс в момент установления цены составляет 64.09 руб. за доллар?

Решение. Для того чтобы определить цену товара в долларах, необходимо поделить цену в рублях на обменный курс доллара:

Стандартное ценообразование не учитывает не только рыночные условия, но и предпочтения потребителей в разных странах. Кроме того, обменный курс валют является сильно изменяющейся величиной. Поэтому, применяя этот метод определения цены, фирма, как и при методе наценки, рискует как переоценить свой продукт, так и недооценить его.

Целевое ценообразование. При целевом ценообразовании фирма устанавливает, какой должна быть доходность её инвестиций, и вычисляет цену в связи с этой установкой. Исходными данными при применении метода целевого ценообразования являются: величина общих инвестиций I, желаемая доходность инвестиций r, общие затраты на производство единицы продукции C и ожидаемый объём продаж n. Цена единицы продукта P вычисляется по формуле:

Рассмотрим следующий пример.

Пример 16. Фирма инвестировала в организацию производства некоторого продукта 500 000 руб. и хочет заработать 20% на этих инвестициях. Общие затраты на производство единицы продукции составляют 60 руб. Ожидаемый объем продаж равен 10 000 единицы продукции. Какой должна быть установлена цена продукта, если применяется метод целевого ценообразования?

Решение. Чтобы определить цену товара, применим формулу (1.7) при  :

:

Следует отметить, что при целевом ценообразовании фирма получает желаемую доходность от своих инвестиций, если оценки затрат и объёма продаж являются точными. В целом этот метод, как уже отмечалось ранее, никак не учитывает рыночные условия.

Рыночный метод ценообразования. Как следует из названия метода, он учитывает различные условия на рынке товара при установлении цены на него. Поэтому если эти условия различные в разных странах, то и цены тоже устанавливаются различные. С точки зрения маркетинга такой подход представляется обоснованным. Однако фирма обычно не раскрывает конкретных рыночных причин, которые влияют на увеличение цены. Более того, сам факт такого увеличения всячески замалчивается. Рассмотрим следующий пример, данные для которого взяты из каталогов фирмы IKEA в США и России, изданных летом 2005 г.

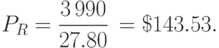

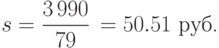

Пример 17. Цена шезлонга KARLSLUND в России равна 3 990 руб. Цена того же шезлонга в США - $ 79. Можно ли считать, что применялось стандартное ценообразование, если курс доллара на момент сравнения составляет 27.80 руб.? На сколько процентов дороже шезлонг в России?

Решение. При курсе 27.80 руб. за доллар вычислим долларовый эквивалент цены шезлонга в России:

Как видим, цена шезлонга в России была существенно выше. Определим теперь, на сколько процентов цена в России выше цены в США:

На полученный результат не влияет, в какой валюте вычисляются цены, действительно:

Можно ещё вычислить, при каком курсе доллара в России цены на шезлонг в России и США будут эквивалентны:

Разобранный пример, согласитесь, является очень неприятным и обидным для жителей России. Возьмём информацию о другом товаре из тех же каталогов фирмы IKEA.

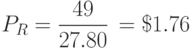

Пример 18. Цена лейки БЕТНА в России равна 49 руб. Цена этой же лейки в США - $ 2.99. Можно ли считать, что применялось стандартное ценообразование, если курс доллара на момент сравнения составлял 27.80 руб.? В какой стране этот товар дороже и на сколько процентов?

Решение.При курсе 27.80 руб. за доллар вычислим долларовый эквивалент цены лейки в России:

Как видим, цена лейки в России ниже, чем ее цена в США. Определим теперь, на сколько процентов цена в США выше цены в России:

В том случае, если мы хотим вычислить, на сколько процентов цена в России ниже цены в США, то получим другой результат:

Этот пример еще раз наглядно демонстрирует, что необходимо однозначно указывать, какая величина является базой при определении процента. В первом случае базой является цена лейки в России и разница в ценах составляет 69.64%, а во втором - цена в США, и тогда разница в ценах составляет 41.05%.

Заметим, что из рассмотренных реальных примеров нельзя сделать вывод, что фирма IKEA применяет рыночный метод ценообразования. Было установлено только, что одна и та же продукция продается в США и России по разной цене. Только высший менеджмент фирмы IKEA знает, какие именно методы ценообразования применяются в этой фирме.

Стратегическое ценообразование. При стратегическом методе ценообразования сначала во всех странах устанавливается минимальная стандартная цена (minimum standard price). После этого руководитель филиала в конкретной стране выполняет исследование местных условий и особенностей (структуры затрат на производство продукта, местного рынка сбыта, целей фирмы и т.\,п.). Менеджеры в каждой стране могут выбирать, продавать ли продукт по минимальной рекомендованной цене или увеличить ее. Принятие этого решения зависит от конкуренции на местном рынке, особенностей потребителей этого рынка, местного законодательства. Решение обычно принимается при непосредственном участии головного офиса. Рассмотрим следующий пример.

Пример 19. Французская фирма YP} выпустила в продажу новую туалетную воду Neopar одновременно в США и России. В США 50 мл этой туалетной воды продавались по минимальной рекомендованной цене, равной $35.5. Предполагаемый объем продаж - 10 000 единиц товара. При такой цене фирме YP удалось возместить затраты на производство, доставку, рекламу и реализацию товара в США. В предположении, что полные затраты в России такие же, какой должна быть установлена цена в России, если предполагаемый объём продаж на 10% ниже? Курс доллара на момент установления цены составлял 27.80 руб.

Решение. При курсе 27.80 руб. за доллар вычислим рублевый эквивалент цены туалетной воды в США:

Предполагаемая выручка S от продажи 10 000 единиц товара в США составит:

Объём продаж в России прогнозировался на уровне 9 000 (=10 000 x (1-0.1)) единиц товара. Следовательно, чтобы сохранить размер выручки, следовало установить цену  , которая вычисляется по формуле:

, которая вычисляется по формуле:

Важное замечание. Следует заметить, что всюду выше речь шла об определении цены продукции производителями, т.е. оптовой цены. Что касается розничных цен, то на них влияют многие факторы, среди которых налоги, таможенные сборы, транспортные расходы и наценки крупных и мелких оптовиков, а также торговая наценка. Чтобы у читателя сложилось правильное представление о том, из чего складывается розничная цена продукта, советуем ознакомиться с примером образования розничной цены из учебника [5].